界面新闻记者|马悦然

TCL中环(002129.SZ)今年前两个季度盈利水平基本持平。

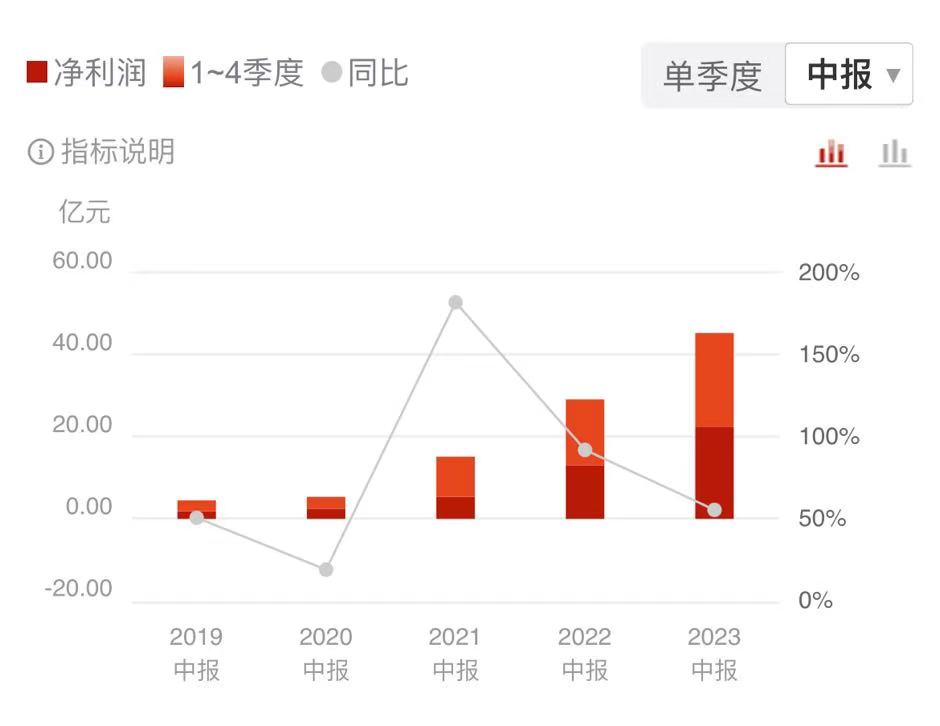

8月28日晚,TCL中环公告,上半年营收348.98亿元,同比增长10.09%;归母净利润45.36亿元,同比增长55.5%。

这一增速相较于前两年同期出现下滑,主要因硅片价格波动等原因。2021年上半年和2022年上半年,该公司净利润增速分别为182.11%、92.1%。

今年一季度,该公司净利为22.53亿元,同比增长71.9%。以此计算,其二季度净利约22.83亿元,环比略增1.3%。

财报公布的同时,TCL中环宣布拟计提减值合计11.97亿元。这对该公司利润总额影响-11.9亿元,合同资产减值损失影响利润总额-366.98万元。

公告显示,该公司上半年存货跌价损失及合同履约成本减值损失11.93亿元,同比增加3.6倍。

8月中旬,网上有传言称TCL中环将计提大额减值。彼时该公司证券部人员公开回复称,没有听到相关信息。

在上游降价及产能过剩背景下,上半年硅片价格出现大幅下滑。以M10单晶硅片价格为例,今年3月初,M10硅片均价6.23元/片,7月初已跌至2.75元/片,四个月累计跌幅约56%。

TCL中环表示,2023年上半年,光伏行业产业链价格快速下行,产业链竞争博弈剧烈,对市场环境及经营带来诸多不确定性,对经营成果产生压力。

该公司认为,其较好地应对了产业链周期性波动压力,保证了盈利能力和可持续发展竞争力,穿越周期。

TCL中环是硅片龙头之一,拥有全球最大的单晶硅产能,目前主要产品包括光伏硅片、电池及组件、其他硅材料及光伏电站项目开发及运营。

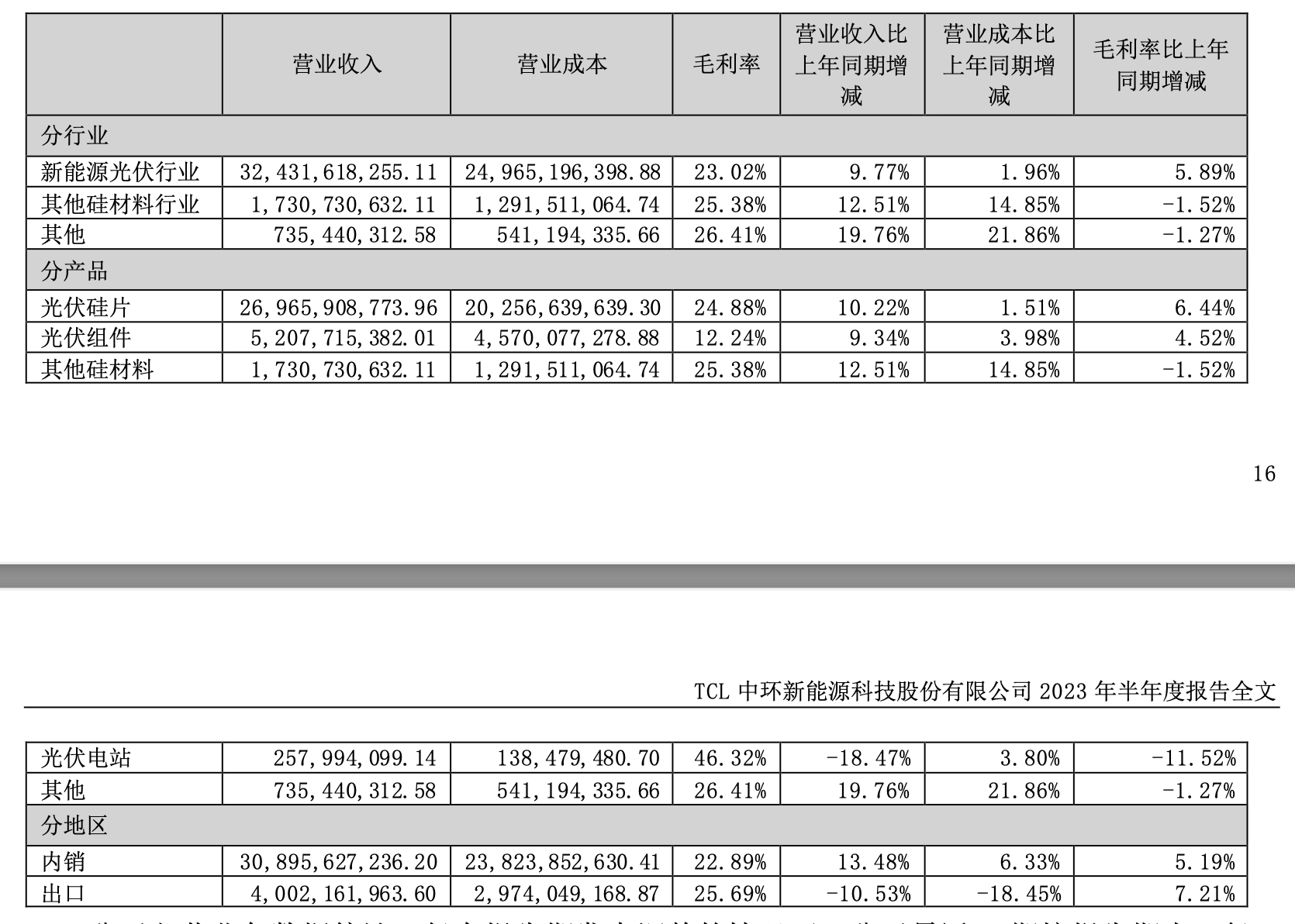

今年上半年,TCL中环光伏行业收入达324.31亿元,占比92.9%,这部分毛利率为23.02%,同比上升了5.89个百分点。

分具体产品看,硅片仍是TCL中环最主营产品,收入达269.66亿元,毛利率24.88%,同比提升了6.44个百分点,这也是所有品类中毛利率同比提升幅度最高的部分。

同期,光伏组件收入52.08亿元,毛利率12.24%,同比提升4.52个百分点。光伏电站成为该公司毛利率下滑最大的产品,同比减少了11.52个百分点,但这部分毛利率依旧最高,目前为46.32%。

除了光伏行业,TCL中环其他硅材料收入达17.3亿元,毛利率下滑1.52个百分点至25.38%,但仍略高于该公司光伏硅片。

界面新闻注意到,TCL中环并未在半年财报中披露产品产销数据,只提到产销规模同比提升56%。在公号等发文宣传中,该公司着重强调了N型产品的创新发展。

TCL中环一直坚持G12大尺寸硅片路线。其在半年报中提及,G12产品应用于分布式项目比例快速提升,终端应用市场快速向G12尺寸切换。

随着其50 GW(G12)太阳能级单晶硅材料智慧工厂(宁夏中环六期项目)产能投放,TCL中环截至目前的单晶总产能提升至165 GW,硅片市占率全球第一。

该公司预计,2023年末产能进一步提升至180 GW。

在晶片环节,TCL中环在天津和宜兴年产25 GW单晶片工厂项目和年产30 GW单晶材料工厂项目相继达产。

在今年半年报中,TCL中环提及全球化战略。上半年,该公司与Vision Industries Company签署合作条款清单,拟共同成立合资公司并在沙特阿拉伯投资建设光伏晶体晶片工厂项目,打造沙特首条具有领先技术优势的光伏产业链。

TCL中环也在推进电池及组件业务进一步提升。其江苏地区G12高效叠瓦组件项目产能实现9 GW;天津地区投建的G12高效叠瓦组件项目(一期)产能实现3 GW,二期项目加速实施中。

基于对于下一代差异化电池技术拓展的思考,TCL中环在江苏地区建设完成年产能2GW G12电池工程示范线;此外,G12+与N型TOPCon电池制造结合的广州25 GW太阳能电池工业4.0智慧工厂,正在投建中。

今年4月,TCL中环发布可转债预案,共募资138亿元。其中,103亿元投向25 GW N型TOPCon太阳能电池工业4.0智慧工厂项目。此举也被业内视为TCL中环开始进军电池环节、迈向一体化布局的开端。

此后,这笔大额募资引起了深交所的问询。TCL中环在回复中曾解释称,其将坚持差异化竞争路线,预计2023年年底组件规模将达到30 GW。电池片是光伏组件重要部件,其在N型产品上拥有技术、人员和市场储备,上述项目有助于为迅速扩大的组件形成配套。

硅片价格下滑,其他硅片企业上半年净利增速也呈放缓趋势,甚至出现净利下降。

8月25日晚,另一硅片企业双良节能(600481.SH)公布的半年报显示,该公司上半年营收约121.28亿元,同比增长182.29%;净利约6.18亿元,同比增长74.89%。其中,二季度净利润环比降超近八成。

双良节能也同样计提资产减值约2.5亿元。

东吴证券点评称,双良节能第二季度业绩承压主要系硅片价格下跌、计提跌价损失微亏,随着后续硅片价格企稳、N型占比提升,单瓦盈利有望逐步改善。

京运通(601908.SH)业绩直接同比下滑,这在景气的光伏行业并不多见。京运通今年上半年营收约51.37亿元,同比增加2.85%;净利润约0.56亿元,同比减少85.7%。

京运通给出的解释是,受硅片业务波动影响,未能实现净利润同比提升。因原材料和产品价格大幅波动,该公司上半年新材料业务毛利率水平较去年同期略有下降。

京运通表示,二季度硅料、硅棒、硅片价格降幅较大,拟计提资产减值准备2.68亿元,该数字几乎达到此前预告的上限。去年同期,京运通计提存货跌价准备仅13万元。

近期,硅片价格有所回暖。7-8月,TCL中环已经连续三次上调了硅片价格。8月21日报价显示,该公司不同类型的硅片价格上涨0.15-0.21元/片,涨幅3.47%-6.44%。

中国有色金属工业协会硅业分会在近日价格评析中表示,近期P型M10单晶硅片出现阶段性供应紧张,一线企业上调报价,其他企业跟随调价,大部分电池企业接受当前价格。

InfoLink Consulting表示,受到当前的各样的供需错配影响,采购硅片需求维持旺盛,短期硅片环节仍具备涨价动能。

评论