文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者观点)

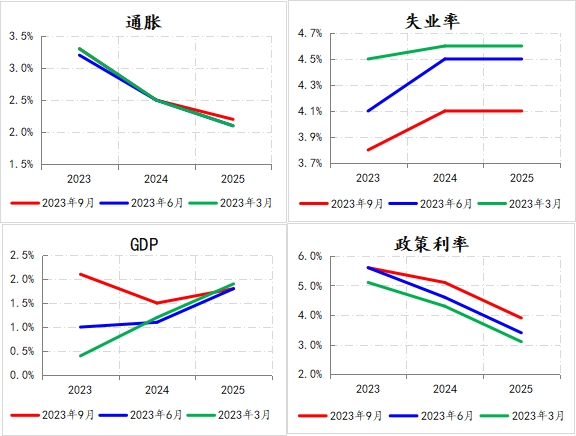

北京时间今天凌晨2点,美联储公布了9月议息会议决定,如市场预期,美联储未对联邦基金利率进行调整,保持【5.25%,5.50%】政策利率不变,但美联储对后期美国的经济增长、就业市场与通胀的预期进行了明显调整:

①就业市场方面,美联储将2023年底失业率由6月份的4.1%下调至3.8%,鉴于8月份美国实际失业率为3.8%,美联储的最新预期表明联储预计年内美国就业市场不会有明显的恶化。

②经济增长方面,美联储将2023年四季度美国经济同比增速大幅上调至2.1%,较6月的预期上调了1.1个百分点,对2024年经济增速预期也由之前的1.1%上调至1.5%,从美联储给出的预期来看,美国经济不会陷入衰退。

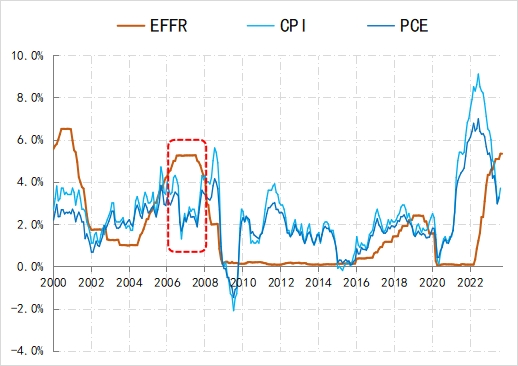

③通胀方面,将2023年末PCE的预期则由3.2%微上调至3.3%,但同时将核心PCE预期由3.9%下调至3.7%。截至7月末,美国PCE为3.3%,本轮峰值是2022年7月的7%;核心PCE为4.2%,本轮峰值为2022年2、3月的5.4%,美联储的最新预期显示出联储对美国通胀回落放缓已有预期。

④政策方面,美联储维持2023年联邦基金利率中枢5.6%不变,同时上调了2024年和2025年的利率中枢,显示美联储尚未决定结束本轮加息周期,并进一步延后了未来的降息周期开始时间,且继续释放未来的降息是慢降息的信号。

图1:2023年美联储对经济预测的变化情况

综上,美联储最新经济预测释放出更为清晰的信号,就是对美国经济实现软着陆的信心进一步提升,因此,影响美联储后期实际政策路径最重要的因素,就是美国经济软着陆的可能性。

美联储有过软着陆的经验

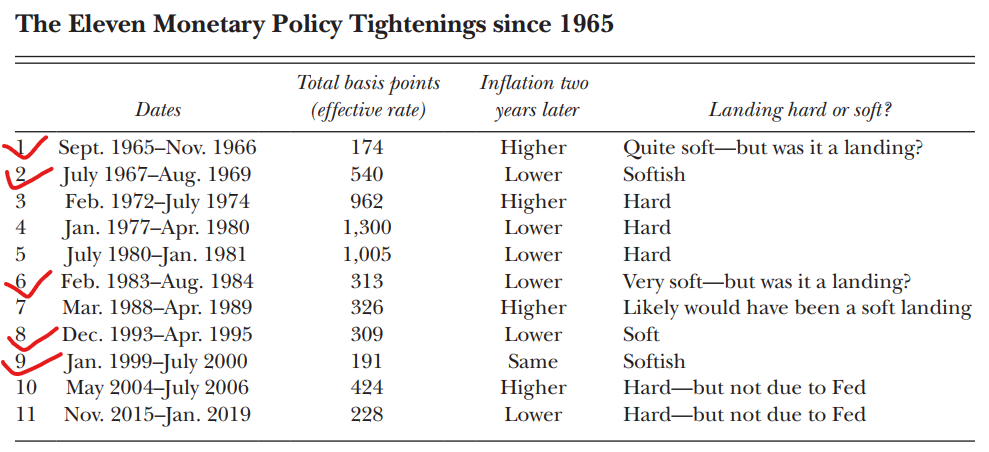

实际上,对于如何界定“软着陆”,业界并没有特别清晰和统一的界定标准,不过学界对此有一些讨论。例如,美国经济学家、前美联储副主席、普林斯顿大学教授艾伦·布林德(ALAN S.BLINDER)就将“软着陆”定义为:若GDP下降幅度低于1%,或者美国经济研究局(NBER)在加息周期至少一年后没有宣布经济衰退。参照布林德的界定,在1965年至2019年期间美联储实施的11轮加息周期,美国经济有过五次“软或偏软着陆”(soft or softish landings)。

图2:历次加息周期美国经济的着陆情况

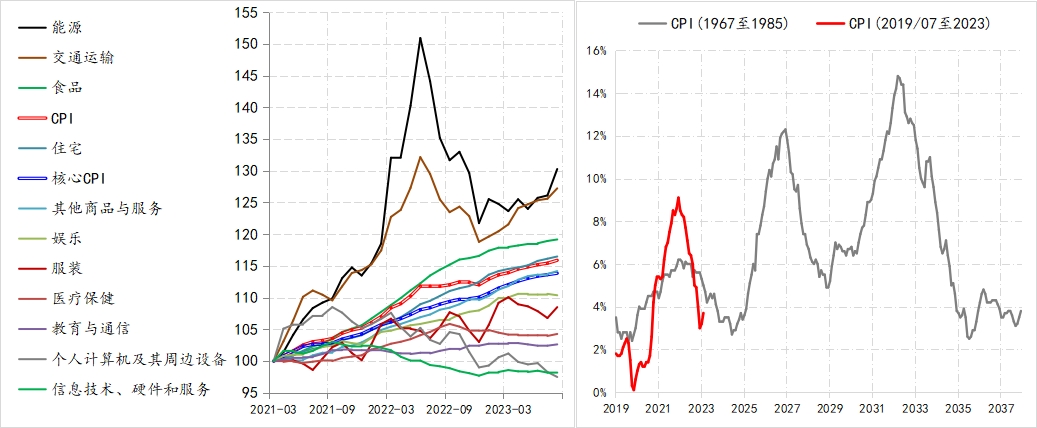

可见,美联储在实现经济软着陆方面是有一定经验的,尤其是越战后同样面临供给紧缩推动的通胀,也实现了偏软着陆,但当时通胀形势曾出现过反复(实际上对于1965-1966美国是否软着陆大家并不确定,因为之后通胀出现第二轮上涨)。这一次同样也是供给收紧,令通胀的形势更为复杂,尤其是前期推动通胀回落的能源、交通、医疗等价格又有了回升苗头,加之近期美国三大车企工人的大罢工反映出美国工人对现行名义工资的不满,这些因素均会给后期通胀的持续回落造成影响,进而给美联储在政策利率路径的选择上带来不确定性。例如,在今早新闻会上,鲍威尔并未就当前利率是否处于限制性水平做出明确的看法,反映出美联储对未来通胀形势依然保持谨慎的态度。

图3:美国通胀分项与供应紧张型通胀的经验

美国经济衰退的先兆指标依然令市场难安

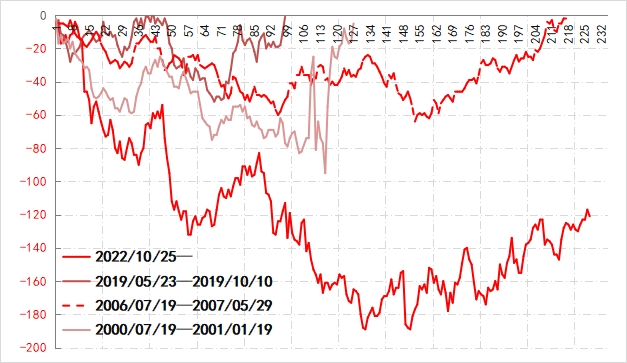

从美联储的预测和美国就业市场的现实表现来看,美国经济在本轮加息周期中确实表现出异常的韧性,但一些先兆指标还是指向衰退难以避免。最典型先兆就是美债收益率的倒挂,而且本次倒挂的深度与时长都异常地超过之前几轮。

图4:过去四次美债收益率曲线倒挂情况(10年 - 3个月)

实际上,美债收益率倒挂的经济含义就是商业银行面临负债成本与资产收益出现严重倒挂,即商业银行融资投放的越多,经营利润就会被蚕食越多,因此,商业银行从盈利考虑会调整资产负债表,包括收紧信贷条件。

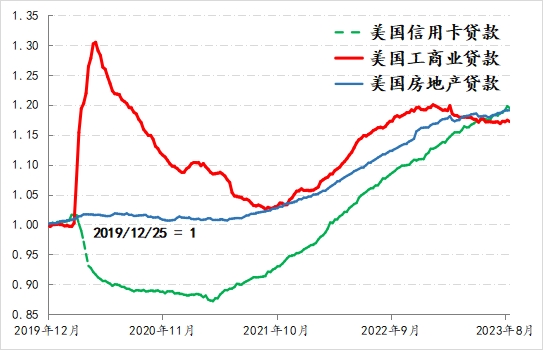

实际情况显示,美国工商业的贷款确实已出现了增长放缓迹象。截至目前,美国工业企业贷款余额为2.76万亿美元,较疫情前增加了17%,但较年初2.82万亿的下降了663多亿;个人信用卡贷款余额则持续上升,并突破1万亿,较疫情增加了20%,较2021年4月份的低点增加了37%;房地产贷款余额则较2021年8月低点增加了20%至5.49万亿。而近期摩根大通CEO杰米·戴蒙也警告称,当前美国经济良好的状况将难以为继。

图5:美国企业和个人的融资需求情况

因此,对于鲍威尔而言,能否像格林斯潘在2005-2006年那样,将利率政策“更高、更久”的状态保持很长时间,存在不确定性,当前鲍威尔想要在通胀的复杂与经济对政策收紧的承受力之间做出最佳权衡,几乎是不可能完成的任务,现实的策略正如他在本次加息周期以来一直强调的“依赖数据,不预设政策路径”,即走一步看一步。

图6:美国政策利率与通胀指标的变化情况

基于上述分析,我们对美债收益率曲线后市走势的认识是:

①只要通胀不出现类似越战后的第二波上涨,美联储就有望接近本轮加息周期尾声,相应美债收益率将在目前的位置保持震荡态势;若出现第二波通胀,并引发美联储新一轮加息,美债收益率则会突破当前的区域,而且美债收益率曲线也将再度倒挂加深。

②目前看,触发美债收益率大幅下降最重要的因素就是美国就业市场出现显著恶化,美联储政策被迫重返宽松。

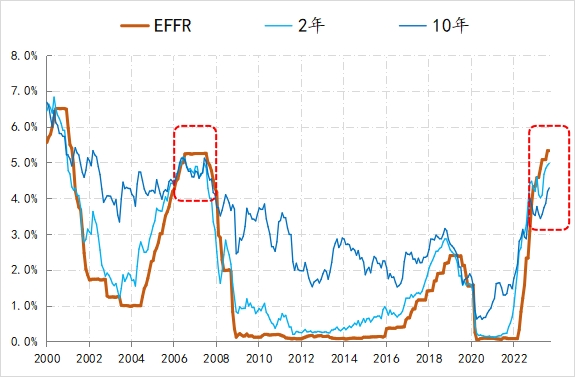

图7:美国政策利率与2年期、10年期美债收益率变化情况

参考:

- 鲍威尔政策路径将再次转变,由沃尔克转向格林斯潘

- 美国6月通胀数据或透露出美联储政策变化的三个信号

- 美联储加息进程可能会有意外的“第四阶段”

- 对2023年10年期美债收益率走势预测的重检

- 2023年经济展望④:10年期美债收益率已越过山丘

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

评论