文|节点AUTO 电动机

“金九银十”一直是车市旺季,是车企冲销量的最佳时机,这两个月是车企完成年度销量目标的关键之一。目前,各个车企都公布了9月的销量数据。从数据上看,市场走势与节点财经此前的预判基本一致,即市场当前处于洗牌期。

2020年初,王兴曾对汽车市场发表过一个预判:未来汽车行业格局应当是“3+3+3+3”的组合,分为四个阵营。央企:一汽集团、东风汽车、长安汽车;地方国企:上汽集团、广汽集团、北汽集团;民营车企:比亚迪汽车,吉利汽车,长城汽车;新势力:蔚小理。

这个预判遭到了威马汽车创始人沈晖的反驳,他在微博上喊话王兴:威马一定会是Top3之一,如今威马已经申请了破产审查。

对车企来说,销量是决定自身在行业格局中位置的基础,车企当前最紧要的事理应是尽最大可能提高销量。

01 新势力格局变了,又没变

2015年左右,市场上出现了一批造车新势力,包括现在还能正常交付的蔚小理,以及已经退出市场的游侠、拜腾等。据不完全统计,彼时一共有上百家新势力,最被看好的是蔚小理。

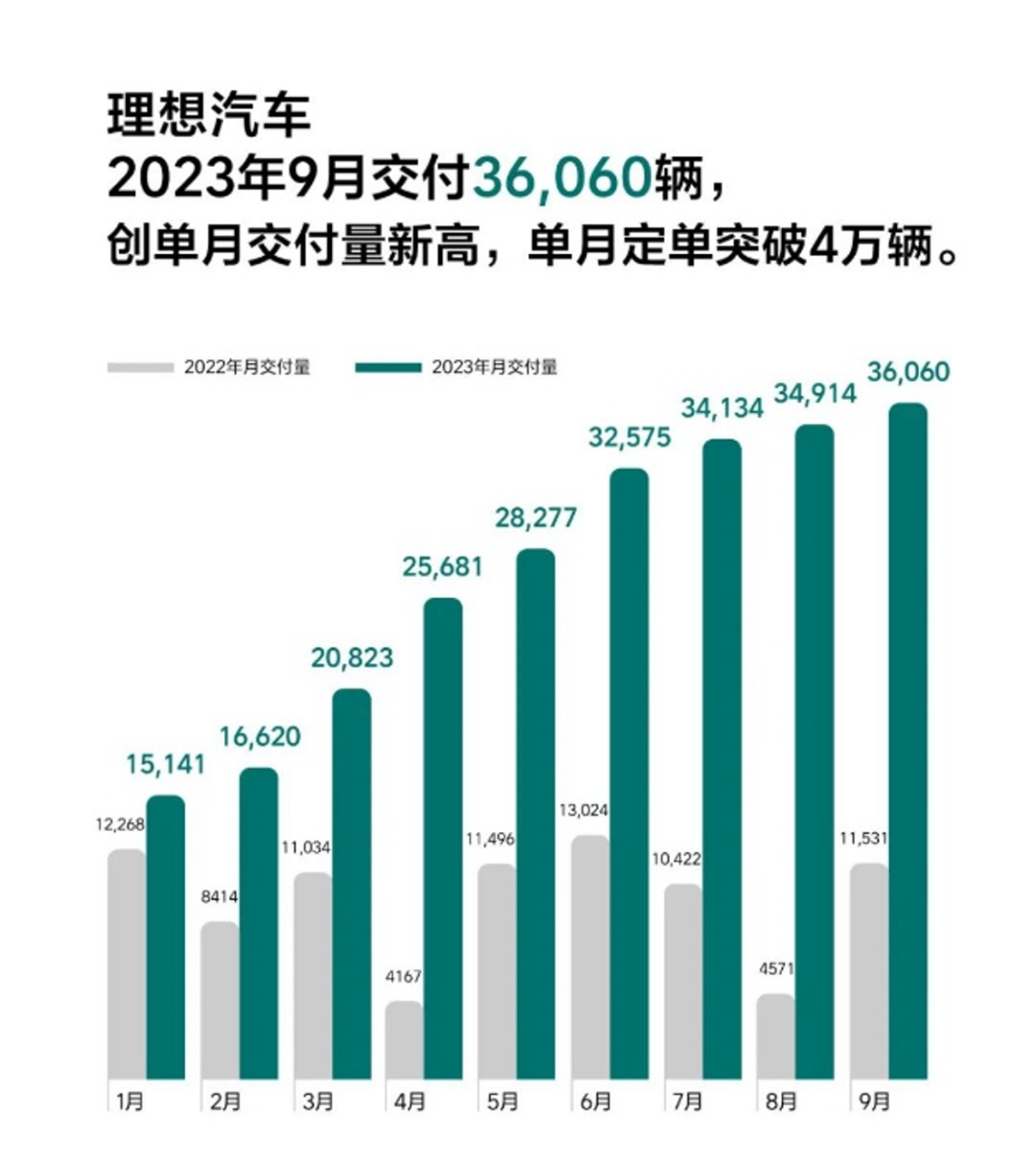

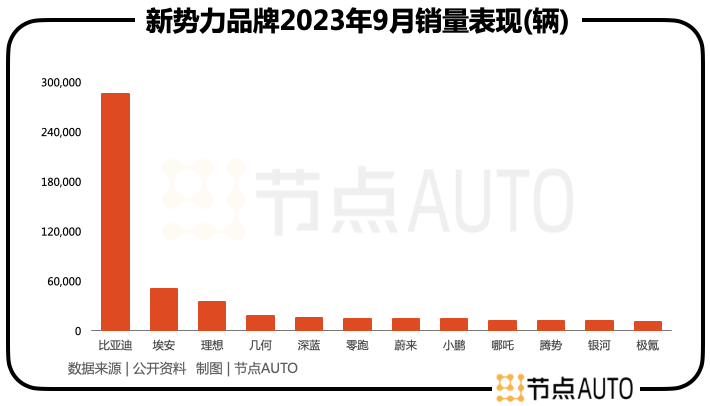

时间来到2023年,蔚小理不仅打破了PPT造车的谣言,销量还在不断提高。不过,三者的排名变成了“理蔚小”,理想的销量一骑绝尘,截至9月,销量已连续4个月超过3万辆,10月的目标是破4万辆。9月,蔚来和小鹏的销量在快速上涨,蔚来的销量接近1.9万辆,小鹏接近1.5万辆。

从2015年到2023年9月,蔚小理都曾经历过至暗时刻,也都经历了蜕变。市场之所以将这三家放在一起,是因为它们的背景、模式相似度高。如果以此为切入口观察新势力的表现,那另一种模式的新势力,则表现出了不同的发展趋势,它们的代表是零跑、哪吒。

零跑和哪吒的产品更具性价比,这背后的逻辑是两者将有限的资源投入到了生产制造环节上,这使得两者能够大幅降低成本。这并不是说蔚小理不注重降低生产成本,而是三者同时也在智能化、智驾方面做了相当大的投入,而零跑和哪吒对这两方面的投入相对有限。

鉴于国内还无法体验到完全体的特斯拉智驾功能,我们这里只对比国内的情况。2023年国内的车企,尤其是新势力,智驾上的发展趋势是去高精地图和继续开城,零跑和哪吒在这两点上都与蔚小理存在一定的距离。

在自动驾驶上去掉高精地图,可以帮助车企减轻成本压力、减少法规安全问题,更重要的是这能让智驾功能覆盖更广的地域。在智驾尚处于普及阶段的情况下,去掉高精地图的选择对车企来说会加大开发难度,但却能优化用户的体验,有利于推动智驾的普及。这其实意味着智驾进入了第二阶段,而进入第二阶段的前提是车企要有较好的智驾基础。

俗话说,先学走再学跑,零跑和哪吒“走”的不熟练,还没法“跑”。

在现阶段,智驾还不是消费者购车的决定性因素,市场对它的看好属于“期货”,零跑和哪吒在工程制造方面的发力,带来的低成本优势,是消费者现在就能摸得着的“优势”。但在9月,这种优势的魔力开始失效,哪吒的销量同比下滑26.63%至13211辆。

在2021年和2022年,零跑和哪吒曾是行业的黑马,销量位列新势力中的第一梯队,但到了2023年,两者的销量规模只能位列第二梯队。

梯队的变化还呈现了另一个趋势,那便是传统车企孵化的新能源品牌找到了感觉,一扫以往的颓势。

9月,新势力销量前十名中有三个是传统车企孵化的品牌,分别是广汽的埃安、吉利的几何和长安的深蓝。其中,埃安延续了此前的趋势,取得了5万+的销量,几何的销量为19053辆,深蓝的销量则是17370辆。在此之前,三家传统车企都推出过其他新能源品牌,但都不成功。

02 传统势力逆袭的秘诀是什么?

从市场前九个月的销量走势来看,传统车企孵化的新能源品牌是今年的黑马。

国内的传统车企都在积极布局新能源赛道,销量最好的是广汽的埃安,但如果去除B端市场的数据,9月销量最好的是银河,然后是深蓝,它们两个体现了传统车企如今做新能源品牌的思路。

银河和深蓝有一个共同点,那便是定位清晰。深蓝的定位是“全场景智慧出行引领者”,主打年轻与科技。除了长安奔奔外,长安目前力推的三个新能源品牌(长安启源、深蓝、阿维塔)采取了不同的路线,其中深蓝面向的是大众市场,强调智能化。

基于此,银河和深蓝一方面推出了纯电、增程和氢能源产品,几乎覆盖当下所有的新能源使用场景。在当前的新能源市场,多种动力模式并存是趋势,行业的销量结构也可以支持这个结论。深蓝对增程路线十分看重,深蓝官方曾表示将致力于打造行业第一增程技术,成为行业第一增程品牌。深蓝计划在未来三年,以每年2款以上新产品的节奏,共计推出12款以上全新及改款车型。

在智能化方面,深蓝则与华为展开了合作。据知情人士推测,本次合作或将集中体现在智能驾驶和市场营销领域。

其次,两者都拥有同级别里较强的设计和性价比特点。

实际上,银河和深蓝都不是吉利和长安唯一的新能源品牌,也不是两巨头唯一强调智能化的品牌,可见传统车企对智能化转型有着迫切的需求,这也是传统车企今年的发力重点。

以吉利为例,它在今年推出了和搭载FlymeLink,这是由魅族与吉利合作开发的车机系统,能做到手机与车机的无感连接,操作比吉利旗下其他品牌的车机更加丝滑。

11日,毫末智行(长城是大股东)推出了三款智能辅助驾驶产品,魏牌蓝山预计将搭载其中HP550(原HPilot3.0)产品(将在2024年Q1上市)。HP550采用不依赖高精地图的“重感知”方案,预计在2024年内,毫末智行的城市NOH将实现全国100城落地。

比亚迪虽然在“嘴上拒绝智能驾驶”,但身体却很诚实,它在今年引入了地平线前智能驾驶研发总监廖杰担任智能驾驶上海团队负责人。同时,据比亚迪执行副总裁李柯透露,公司在近期已经招聘了4000至5000名软件工程师,并且针对自动驾驶人才的高校招聘仍在继续。

从吉利、长城、长安的动作来看,传统车企在转型新能源时,自己可以解决电动化,智能化方面主要依靠外部血液。

这方面此前一直是新势力的“领地”,传统车企的加入,意味着该领域的竞争将会升级,迭代速度会加快。

最近,有媒体消息称理想在秋季战略会上得出了一个重要结论,那就是“花钱”。其中,智能驾驶被提到了空前高度,理想战略会单独花了一天时间讨论智驾要如何投入。李想甚至在战略会上自我反思:智驾应该提前半年全力投入,也就是从去年中,而不是今年初才开始上强度。

连一向投入“保守”的理想都开始大把花钱了,可见行业竞争会越来越激烈,不管是找到了秘诀的传统车企还是新势力,都还有很长的路要走。

评论