11月以来,债券市场收益率出现大幅走升。方正证券任泽平团队发布的报告认为,这一轮债市调整的根源在于今年以来杠杆的大放大收,预计明年年初整体收益率就不再具备急升的基础。

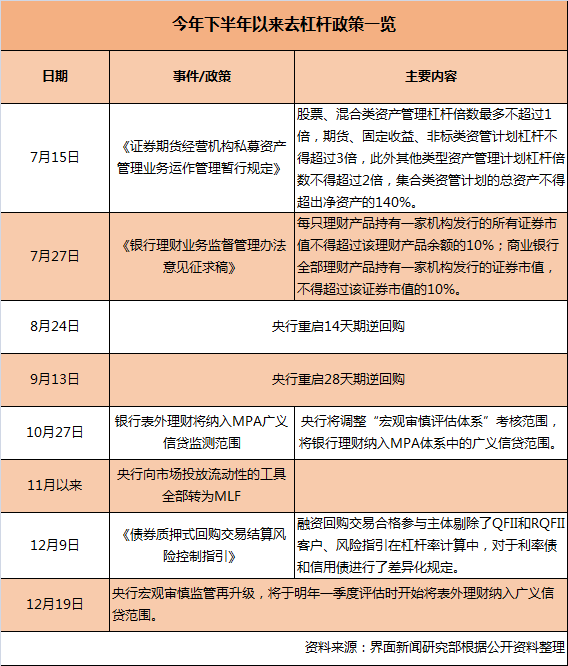

报告认为,今年债券市场加杠杆存在两个基础:一是去年宽松货币政策沉淀下来的剩余流动性;二是今年央行放短收长的操作,短期货币占比不断上升,这部分钱存在成本,且受制于期限短难以进入实体,因此通过加杠杆加久期套利形成了金融体系的拥挤。而今年下半年以来的一系列去杠杆政策使资产荒的局面转为了钱荒。

这一轮债市调整面临政策面、资金面和基本面的压力叠加。市场从资产荒状态向钱荒状态进行转变有三个原因。

首先,过度套利后,同存和债券市场的利差快速缩窄,利差空间被抹平;其次,经济L型企稳和通胀预期升温使得政策从稳增长转向去杠杆防风险,政策层面陆续出台锁短放长和表外理财纳入MPA等政策;第三,全球通胀预期升温和流动性拐点,外围债市收益率普遍上升,通过流动性和预期向国内债市传导。

报告指出,利率上升周期历史上每三年一次,大多发生在流动性走宽阶段的末端。在资金无法继续进入增长领域后,往往会因当时的剩余流动性充裕和高期限利差等形态去炒作各种资产,并引起政策的严控。流动性表现在这几轮里不尽相同,2010年是商品,2013年是非标,而今年则是委外和债券。

报告预计央行后期会加大投放力度,未来随着央行投放流动性缓释解杠杆风险,明年初表外理财纳入MPA考核,收益率就不再具备急升的基础。

报告指出,春节后可能会面临一个货币冲击的不确定期。目前还有比较多的流动性剩余,可能会带来通胀升温,债券市场的趋势性行情短期难现。但春节后大概率债券市场仍然存在一个修复性的机会。

评论