文|英财商业 刘超然

根据AITO汽车官方10月28日公布的销售数据来看,华为的问界新M7上市45天,累计大定已经突破7万台。

华为凭借mate 60 pro和问界M7的成功完全引爆了国产手机和电动汽车市场,顺便也带动了A股相关的华为产业链,其中问界M7代工厂赛力斯(601127.SH)股价从9月初至10月31日收盘,累计区间涨幅超过120%;不仅如此,实际上国产整车市场预期也是一片向好,这与近期国产车企的三季报息息相关。

A股整车企业三季报出炉

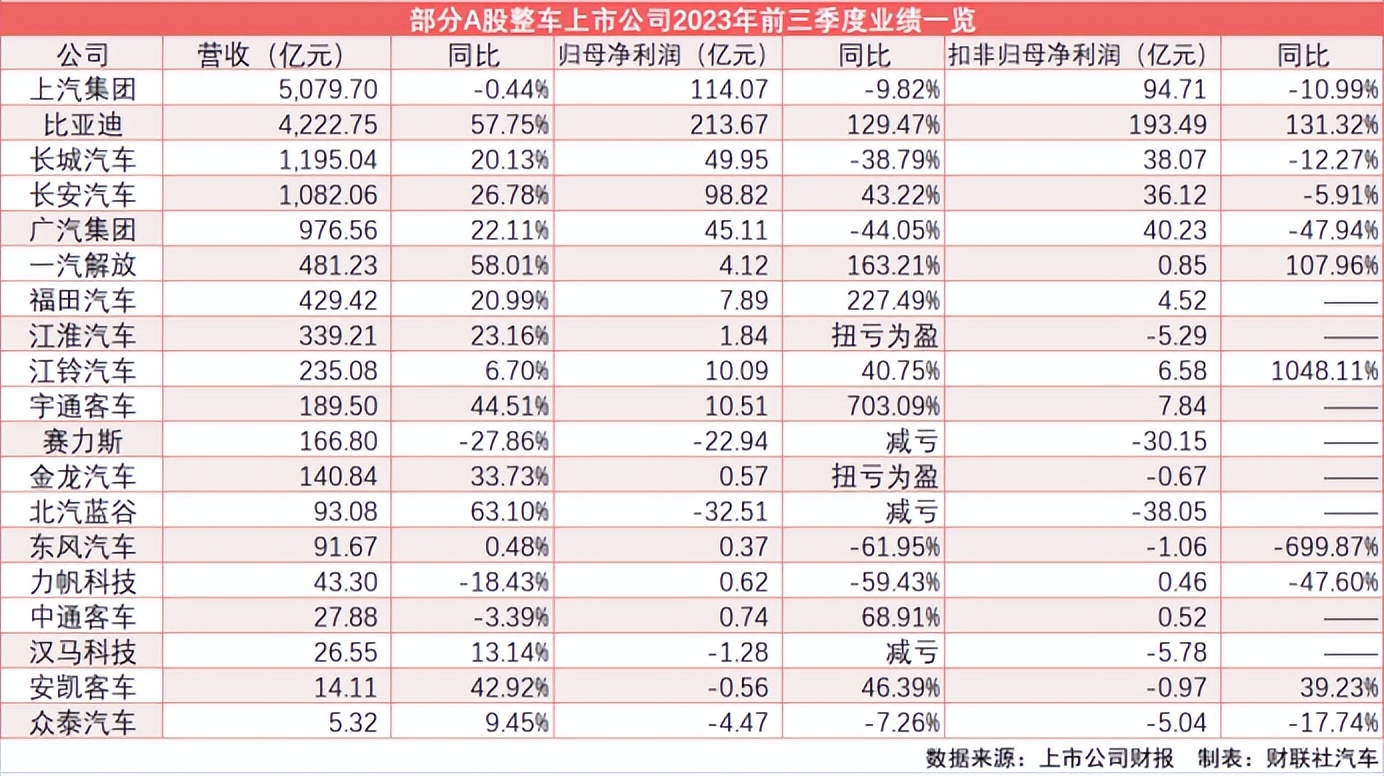

10月中下旬,多家上市汽车公司先后公布了2023年的三季度业绩情况,不过确实不同企业业绩分化明显。比亚迪(002594.SZ)、江淮汽车(600418.SH)、长城汽车(601633.SH)、长安汽车(000625.SZ)营收利润均有明显增长,广汽集团(601238.SH)增收不增利,上汽(600104.SH)则利润营收双双滑坡,赛力斯依旧处于亏损,预计要等到问界汽车交付后才能兑现业绩。

国产车企中还是比亚迪“最赚钱”。

季报显示,公司第三季度实现营收1621.51亿元,同比增长38.49%;第三季度归属于上市公司股东的净利润104.13亿元,同比增长82.16%,日进破亿;而前三季度,比亚迪合计实现营业收入4222.75亿元,同比增长57.75%;实现归母净利润213.67亿元,同比增长129.47%。根据公司披露来看,贡献最大的就是电动汽车,比亚迪电动汽车销量持续创下历史新高,稳居全球电动汽车销量第一,前三季度累计乘用车销量为207.02万辆,同比增长76.14%,市场甚至已经在预期比亚迪营收很快会超过上汽集团成为行业老大。

广汽集团今年第三季度营业收入虽同比增长近15%,但净利润却反降超三成。季报显示,业绩变化原因在于合营企业汽车销量下滑及盈利不及预期。2023年前三季度,广汽两大核心品牌广汽丰田、广汽本田销量均呈下滑,销量分别为68.58万辆、43.58万辆,分别下滑10%和24%。

而上汽集团三季度营收、净利双双下滑。第三季度营收1967.87亿元,同比下滑6.92%;归母净利润43.22亿元,同比下滑近25%。伴随业绩下滑的是销量乏力,今年前三季度上汽整车交付量同比下降10%。好在公司电动汽车和出口业务增长势头强劲,成为公司业绩的核心驱动力;前9个月,上汽电动汽车终端交付量逆势增长18.2%,海外市场累计批发销量同比上升21.8%。上汽作为国内营收规模最大的整车企业一定程度上也是国产电动车对于国内经济驱动的缩影。

在国产电动汽车的高速发展趋势下,很多早期陷入盈利困境的国产整车厂商也都出现了业绩扭亏。其中比较亮眼的是给蔚来代工的江淮汽车,电动汽车热潮让公司的业绩也出现了扭转。数据显示,江淮汽车前三季度实现营业收入339.21亿元,同比增长23.16%;实现归母净利润1.84亿元,同比增长123%,单季度净利润2873.95万元,去年同期还净亏损7171万元。从季报来看,这背后也是电动汽车国内外“双循环”的硕果。

不过江淮汽车最近要与蔚来“分手”的消息还是让市场预期出现了分歧。

江淮汽车为何选择代工?

10月20日,江淮汽车发布公告,公司将通过公开挂牌方式转让部分资产。其中涉及包括乘用车公司三工厂存货等在内的三个资产包,拟转让资产账面净值约为42.12亿元,拟转让资产评估价值约44.98亿元,增值额约2.86亿元,增值率为6.79%。

实际上,江淮汽车这次计划转让的资产一包和三包(新桥工厂)中的两家工厂,正是蔚来的两家代工厂蔚来先进制造基地和蔚来第二先进制造基地,即蔚来F1工厂和蔚来F2工厂,而且江淮汽车这次出售的都是乘用车的相关核心资产。对于本次资产转让后对公司的影响,江淮也在公告中表达的很清楚:此次资产处置,为的是进一步优化自身资产结构,不影响公司的正常生产经营,也不涉及人员安排。若本次交易顺利实施,将对公司财务状况和经营业绩产生积极影响。目前看,蔚来汽车大概率就是承接这部分资产的首要人选,毕竟其他厂商买来还得根据自己的情况进行改造等投资,性价比不高。

回顾江淮与蔚来的合作,始于2016年。2016年4月,蔚来汽车与江淮汽车签署了《制造合作框架协议》,确认江淮代工一期产能5万台的计划,此后便开启了长期且深度的合作关系。

截至2020年7月,代工的第50000台整车量产下线,两年时间,江淮和蔚来一起创造了行业新速度,而江淮汽车与蔚来汽车一起创新性地开创了汽车产业合作发展的新模式,这种模式实际上也拯救了不少濒临倒闭的国产车企。具体支付的方式,就是蔚来向江淮支付生产自己车型,而实际投资的资产的折旧和摊销,并按车辆生产记录支付生产和加工费,同时按协议为江淮提供补偿。

据统计,蔚来汽车2018-2022年向江淮汽车合计支付代工费用达到30.38亿元,说多不多,说少也不少。如果对比江淮汽车的百亿营收规模来看,30多亿确实不值一提,但对于江淮汽车的这些年的盈利状况来看,还是相当可观。

在国产汽车工业历史上也算是大佬的江淮汽车为何选择代工?

实际上,江淮汽车从2010年开始涉足电动汽车产业,2011年推出了首款电动汽车,2016年推出旗下第一款纯电SUV。不过,江淮汽车的电动汽车型在市场中的整体销量并不理想。表面上在2015-2016年国内电动汽车热潮下获得了不错的营收和增速,这两年营收一度突破400亿、500亿,两年给公司带来了20.2亿的归母净利润。

但从利润表细则来看,实际确实大幅亏损的,两年实际的营业利润亏损41.89亿,最后盈利的背后主要是靠2015年25.35亿、2016年39.85亿合计65.2亿的巨额政府补贴才勉强盈利。

而且,雪上加霜的是江淮的电动汽车还曾因为自燃事件而引发市场对其质量的广泛关注,针对问题车实施了召回,品牌影响力大打折扣。燃油车方面又已经落后,追赶难度非常大,电动汽车市场又实现自身突破,由此,代工生产就成了一个“捷径”。

转让蔚来工厂,拥抱华为

从江淮汽车和蔚来的合作期限来看,尚未到期。而且当前的国产电动汽车百花齐放,内销、出口都处于高速增长阶段,不夸张的说,近两年国产电动汽车弯道超车国外,正值行业上升期,而且从2022年江淮汽车的产销量来看,乘用车也是绝对主力。

去年全年江淮汽车的商用车和客车的产销量都明显下滑,只有乘用车在稳定增长,而且乘用车外销增速可以达到58.25%!虽然商用车海外销量增速很快,但国内却大幅下滑。

为何在此时选择处置乘用车的资产?个人认为核心有两点:

首先是“卖在人声鼎沸时”,推测一方面是蔚来汽车想要购买,以达到理想汽车那样的自产自销,控制交付和降本增效;另一方面,此时出售蔚来汽车尚能接住,蔚来半年报继续亏损超百亿,亏损同比扩大超100%,30-40亿的售价在行业上升期并不算贵;悲观点,蔚来的运营和资金一旦出现任何问题,江淮汽车对于这几十亿的资产难免计提大规模减值,到时候大概率卖不上价了。

其次江淮汽车也急需回血,扣非才真实体现公司的主营业务状况。

2022年江淮汽车再次陷入亏损,全年净利润亏损14.37亿元,扣非净利润亏损高达25.65亿元,与2021年同期的2亿净利润、-18.84亿扣非净利润相比降幅明显。事实上,2017-2022年江淮汽车仍然处于亏损状态,6年主业合计亏损高达93.46亿,2023年三季度仍然扣非净利润亏损5亿多。盈利能力层面,2017年至今,江淮的毛利率一直在10%左右徘徊,净利率更是长期不足1%。

回过头看蔚来这几年20多亿的代工费确实不多,支撑江淮到现在的重要资金来源还是政府补贴。

而且,今年三季度公司的资产负债率已经达到71.4%的近几年新高。虽然三季度公司现金高达132.89亿,应收52.08亿,流动性看似充足,但实际上短期付息债就有41.96亿,同时还有211.75亿的应付票据及应付账款,这部分是需要短期流动性偿还的,整体短期流动性还是比较吃紧。无论从主营收入、盈利状况还是短期流动性来看,在补贴逐渐退潮的情况下,江淮汽车确实都需要这样一笔钱回血,并寻找下一个合作方。

主业持续亏损,出售资产,三季报扭亏,资本市场对于这样的消息预期并不大,但江淮汽车股票在10月24日、25日、26日,收获了3个交易日的涨停。背后最大的核心逻辑还是“华为概念”。

根据华为常务董事、汽车智能解决方案BU董事长余承东在今年的中国电动汽车百人会论坛上确认:“目前问界品牌由赛力斯生产,马上奇瑞、北汽和江淮也会加入。”预计双方的合作将启用新的工厂,或许这也是处理“前任”资产的重要原因之一。而且江淮加入华为汽车矩阵无论对公司还是市场预期确实有更大的想象空间。

评论