文|表外表里 张冉冉 黑银轲

编辑|付晓玲

数据支持|洞见数据研究院

这两天,关于纯电MPV车型MEGA的小作文,如雨后春笋般冒出来。

在媒体大喇叭下,MEGA从座椅有几个按摩点,到车内过道宽度、后备箱深度等几乎所有细节,都被曝了个精光。

而这根本不像理想的风格,要知道,过往其每一款车推出,都会经历漫长的预热过程,让信息一点点发酵。以L9为例,原定发布前一个多月,大家还只知道产品智能化的一些信息。

对此,市场不少人解读为理想在“秀肌肉”——看,我能打着呢,不要老盯着问界新M7的冲击。

但我们的看法倾向,并非如此。

深入了解会发现,新M7对理想的竞争冲击,其实有限,或者说只是表象结果,更核心的本质是主流奶爸人群消费偏好变了,撬动他们需要新的条件催化。

另一方面,随着MEGA的推出,实际透露的是,理想从过去的单一系列套娃,走向多系列同时运营,经营难度系数增加。

也就是说,理想其实踏进了“困难模式”。这或许是市场真正担心的。

一、理想没变,可奶爸群体审美变了

事实上,理想接下来的苦日子,很大程度和渗透率拐点有关。

可以看到,L系列交付以来,理想在奶爸群体快速渗透。而纵观国内外,没有一款车能吃下全部细分市场。

究其原因在于,汽车消费审美本身就是多样化的,单一车型不可能让所有人满意。

回看当下的奶爸市场,审美也开始发生变化。

过去,偏好理想的奶爸们,购买原因里,排在前列的是空间、能源类型、外观和配置等,不太care价格、品牌、安全质量等。

而追逐问界新M7为代表的新奶爸群体,偏好截然相反。

事实上,M7去年就推出了,但直到今年才大爆,一方面是,在这些奶爸们看来,“30万的M7全是缺点,25万的M7完美无瑕”。

另一方面,也离不开余承东对安全和质量的卖力吆喝。

比如,问界新M7核心卖点——AEB(自动紧急刹车系统)功能,尽管被何小鹏追着质疑,却踏踏实实的戳中了这波奶爸。有人表示:“我对华为的AEB主动安全很感兴趣。感觉我身边所有订这台车的,都是对AEB感兴趣。”

审美标准变了,问题就来了。

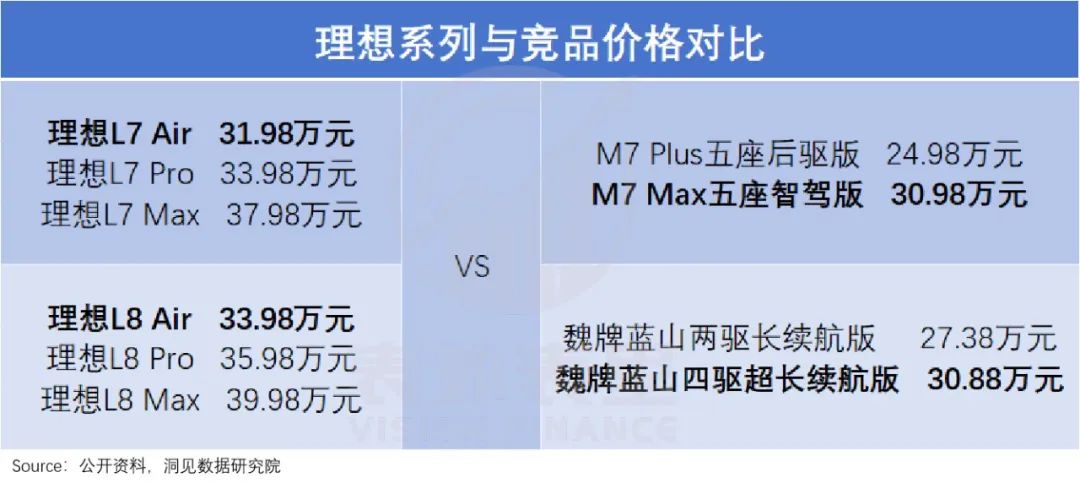

可以看到,理想L7 Air(入门版)的售价,比问界新M7五座智驾款的起售价,还要贵一万;理想L8 Air的售价,则比魏牌蓝山顶配的四驱超长续航版,贵了3万。

如此性价比悬殊,让理想在新一波奶爸眼里,显得没那么香。

此外,7月以来,理想两次站上舆论质疑的“风口浪尖”,被抨击的点,既有内部空间小、用料不高端,也有浮钳刹车制动器、麋鹿测试成绩等安全问题。

这放在这波在意安全的新奶爸认知里,是能逼疯人的节奏。

如有L7意向买家说道,“我在门店看过,本来挺长草的,感觉很适合我们这种二胎家庭,但看到有车主爆料高速方向跑偏,吓死我了,不敢入手。”

也就是说,当下的理想,不在新一波奶爸的心巴上。但理想,必须争取这波人。

我们测算发现,理想在30万级别的奶爸群体渗透率和在35-54岁&二线及以上的奶爸群体渗透率,均为15%左右。

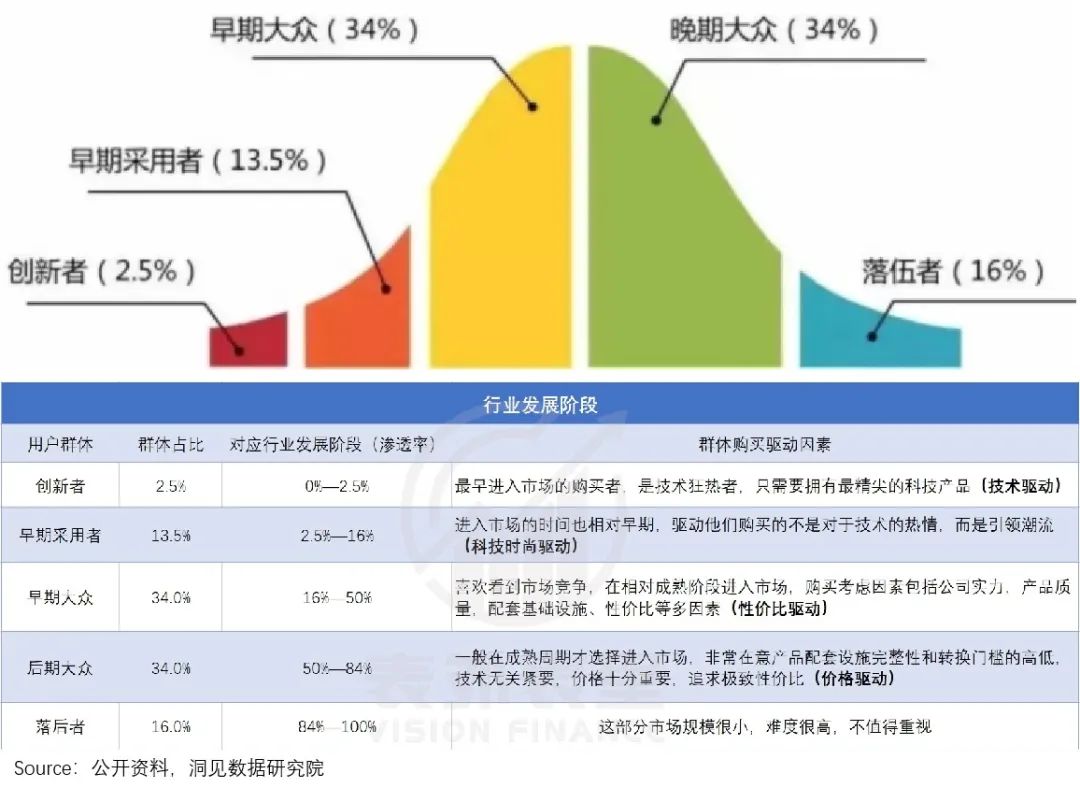

按照《创新扩散理论》的用户群扩展规律,理想已经走过奶爸群体中的创新者(2.5%)、早期采用者阶段(13.5%),到了争取早期大众阶段的拐点。

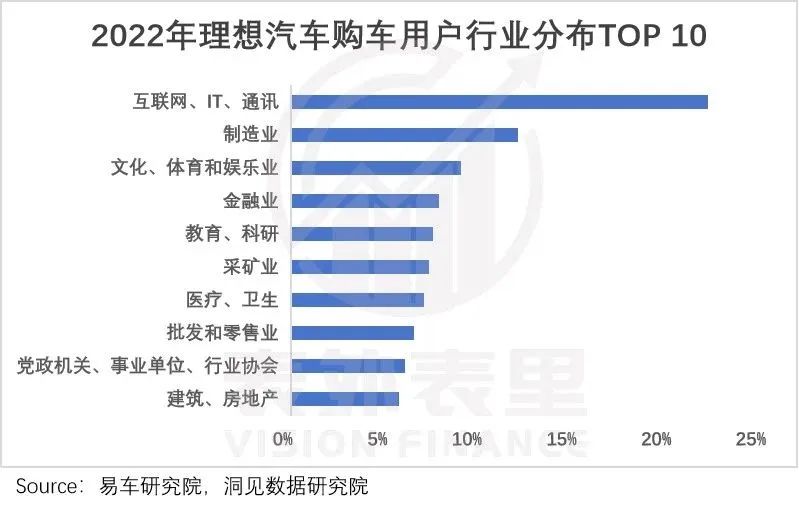

可以看到,创新者、早期采用者群体是“喜欢我就买”,对应的正是“之前购买理想的奶爸”。如下图,2022年理想的购车用户中,崇尚创新意识的互联网从业者占了大头。

而早期大众群体既要性价比,又要产品可靠没问题——关注品牌、产品安全和质量、配套基础设施等,也正对应“当下追逐问界为代表的新奶爸群体”。

理想要获得更大规模的销量,就必须要争取占比高达34%的早期大众。

但结合上述来看,两个群体审美差异极大,当下的理想,难以撬动早期大众奶爸。

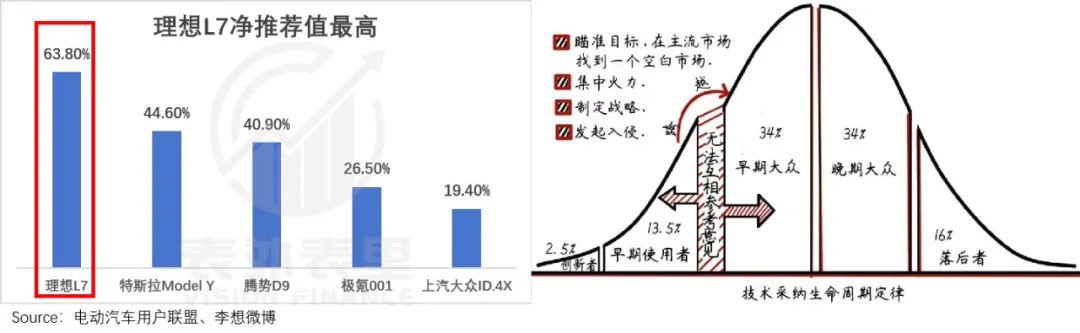

另一方面,他们之间无法相互参考意见,即使现在的理想车主觉得它很香(高净推荐值),也无法老带新。

总的来看,奶爸人群未渗透部分,审美变化了,理想没变,是问题核心所在。而要扭转现状,关键在于跨越鸿沟,争取到新一波奶爸群体。

理想显然也深知这一点,今年6月,李想也在微博晒出了上述的创新扩散图,并配文说道,“在一个技术变革的大行业里,理解这张图片,可以少走很多弯路,战略也会更清晰、更坚定。”

二、从单一系列套娃走向多系列,影响几何?

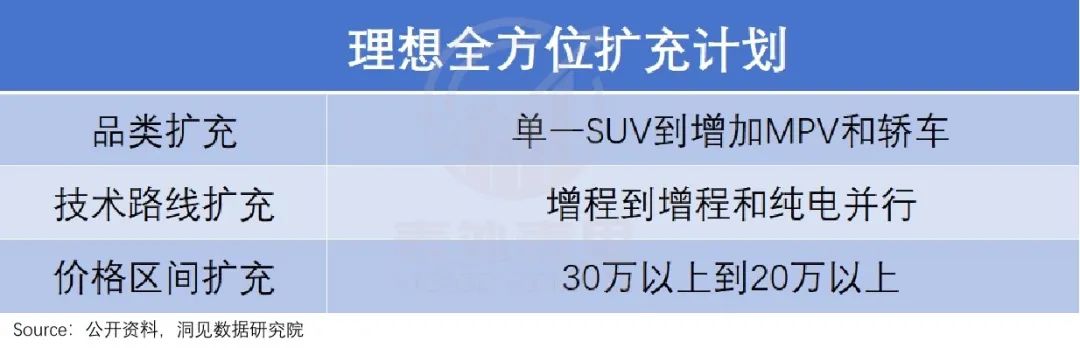

4月的上海车展上,理想试图讲一个新故事:产品多样化。

在其畅想中,2025年将形成“1款旗舰车型+5款增程电动车型+5款高压纯电车型”的产品布局。

其实,有此策略不难理解,毕竟这是汽车行业迭代的惯常路径。

比如,曾靠一款T型车风光无限的福特,被采取多品牌策略,并在各个价格区间推出车型的通用,成功逆袭。

只是这样一来,可能要背离李想的预期了。

众所周知,李想曾立flag称,“理想的任何手段,都是确保每一款车有足够的竞争力能成为爆品”。理想ONE以及L系列的成功,也确实证明了这一点。

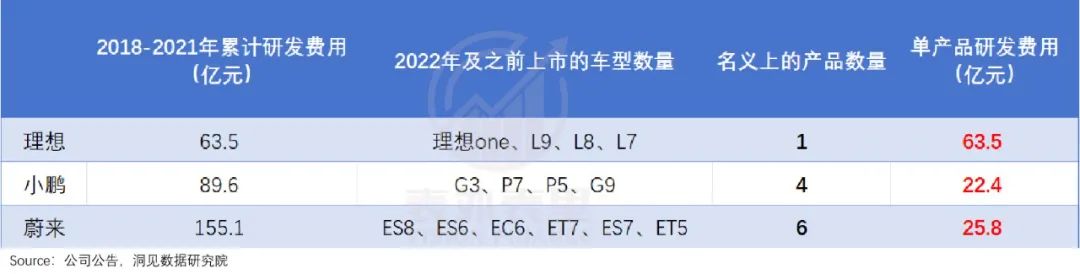

原因在于,理想成立至今,说白了就只有一款车,资源相当于独享。

以研发来说,2018-2021年累计研发费用显示,理想是蔚小理三家中最低的,但分摊到单个产品上,理想却是最高的。

而李想在产品细节上的“任性”,也来源于此。

比如,L9发布前一个月,有试驾媒体和用户反馈说“保险杠不好看”,李想立马要求团队把前杠下调1cm,为此多花了5000万改生产线、磨具。

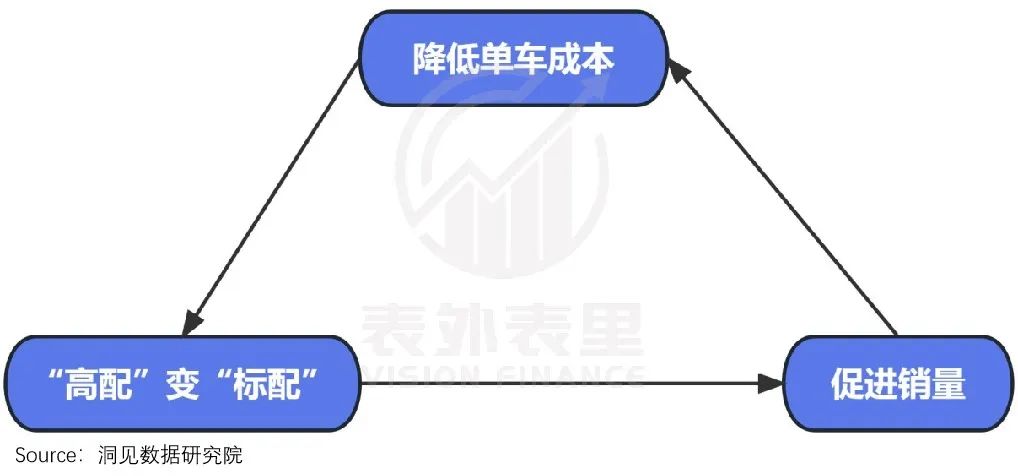

另外,可以看到,理想把高级配置变成了L系列的标配。

以空悬为例,此前多搭载在宝马X7等售价超过百万元的车型,理想L9将其带到了46万区间,而最新统计数据,理想L系列魔毯空气悬架配备率达到了93%。

这相当于,你花不到宝马一半的价格,却能享受到同样先进的功能、配置,诱惑力咔咔上升,爆款潜力释放。

而之所以能高配变标配,在于单一产品系列,大部分配置可以复用,通过规模效应拉低成本。比如,L9大多数高级配置几乎原封不动地下放给L8/L7。

也就是说,此前的单一系列模式下,理想将全部资源聚焦在一款产品上“精雕细琢”,再叠加配置相互复用,带来的高配变标配效果,爆款率一整个拉升。

但从“独生子”家庭,变成“兄弟姐妹”大家庭,条件就不一样了。

研发来说,理想未来的多元化产品,将在1个增程式平台、2个纯电平台,2个智能化平台上进行......每款产品,都有自己的小家庭要顾,资源不可避免要分散。

这样一来,自然会影响产品的精细度。

以蔚来为例,李斌曾透露,2020年蔚来做第二代技术平台的时候,就在规划第三代的东西。也就是,ET7、ET5等多款车型同时研发。

“贪多”的结果是,几款车型的售后或多或少都出现了问题。比如,ET5后排空间局促、续航短、车辆各种异响等。

当下多项目并进的理想,资源分配能力也深受考验。据晚点LatePost报道,很多产品细节李想已经不再抓了,其现在更在意产品没有短板、是否有个性。

配置方面,情况也差不多。新涉猎的纯电,和增程平台完全不同,软硬件复用很难。另外,车型价格区间跨度增大,内部配置复用同样会降低。

内部挑战变大,从前的爆品之路要想延续下去,已然变得不易。更何况,竞争环境也今非昔比。

可以看到,当前国内30万元级别的大5/6/7座SUV/MPV市场,挤得满满当当。而新入局者,还在源源不断进来。

据《晚点Auto》统计,截至2023年7月,指导价30万元以上的新车已发布37台,而去年一整年的数量是38台。

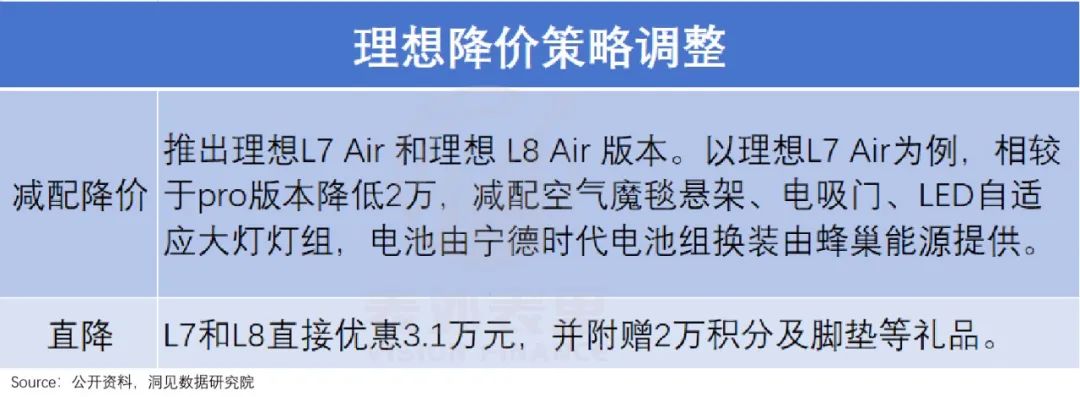

竞争之下,理想已经从年初的减配降价,走向近期的直降模式。

若竞争环境进一步复杂,很有可能会让理想分心。比如,不是为了用户,而是为了竞争推出产品。

众所周知,曾是低价SUV开创者的哈弗H6,面对竞品的连番围堵,就在情急之下走了一步“臭棋”:试图通过进一步细分价格区间,与低价SUV竞争,夺回市场份额。

结果不仅没实现爆款接力,反而导致产品线混乱,同质化加剧内部损耗。

总的来看,产品多样化之后,无论内部资源分配,还是外部经营环境,都让“理想想把每个产品做成爆款”的难度增加。

除此之外,营销难度也在加大。

比如,过去专注增程式的理想,可以毫无顾忌地踩着纯电的短板,营销自己增程模式的“零里程焦虑”。

现在,理想不仅开始做纯电,首款车型还是更耗电的MPV,竞对却反其道而行,追赶起“同款增程”。

以腾势D9来说,其混动版是销量大头,纯电版仅贡献不到5%的销量。原因在于纯电虽能实现15分钟补能230公里,但仍无法消除用户的补能焦虑。

同样的,理想也面临说服用户的问题。比如一位考虑买MPV的用户直言,“不如还是增程,续航里程不上800(km)就不会考虑”。

总的来看,从单一系列“套娃”走向产品多样化,经营难度系数提升,理想接下来的发展中,应对挑战或成为日常。

小结

拂开问界新M7竞争的表象,经营难度系数的改变,更直击理想的矛盾核心。

在奶爸群体审美变化的节点上,当下的理想,不在尚未渗透的这波奶爸的心巴上,而想争取他们,需要跨越鸿沟,投他们所好。

而从单一系列“套娃”转向产品多元化,经营复杂度提升,极大考验理想资源分配、项目管理能力和市场的敏锐性。

一切都预示着,理想的苦日子或要开始了。

评论