文 | 车tech 小遥 娃娃鱼

编辑 | 杨知潮

得益于小鹏G6的畅销,小鹏交出了一份不错的三季度财报:季度销量破四万,毛利率环比改善,现金流增长27亿,四季度业绩指引大幅上调。

这是明线。

还有一条暗线的变化,也事关小鹏这家企业的走势。

自2022年开始,自动驾驶寒冬逐渐结束,多地出台政策支持自动驾驶,机构重新看好该板块,小鹏、问界、阿维塔等主打智驾的品牌重新热卖。

从成立开始,小鹏就一直和自动驾驶绑定,技术一直是这家车企的第一优先项。梳理近两年的小鹏股价和销量,可以发现其变动和自动驾驶行业的冷热有着非常高的相关性。

眼下,自动驾驶的回暖和自己销量的复苏,不仅可以改善财报。在估值方面,也有利于让市场以“自动驾驶股”的身份重估小鹏,获得更高的市值。

当然,这条路肯定不是一帆风顺的,小鹏还需要卖更多的车,或许还要战胜华为。

01 降本增效和反腐

即便三季度卖了四万台车,价格战对小鹏业绩的影响仍然不小。

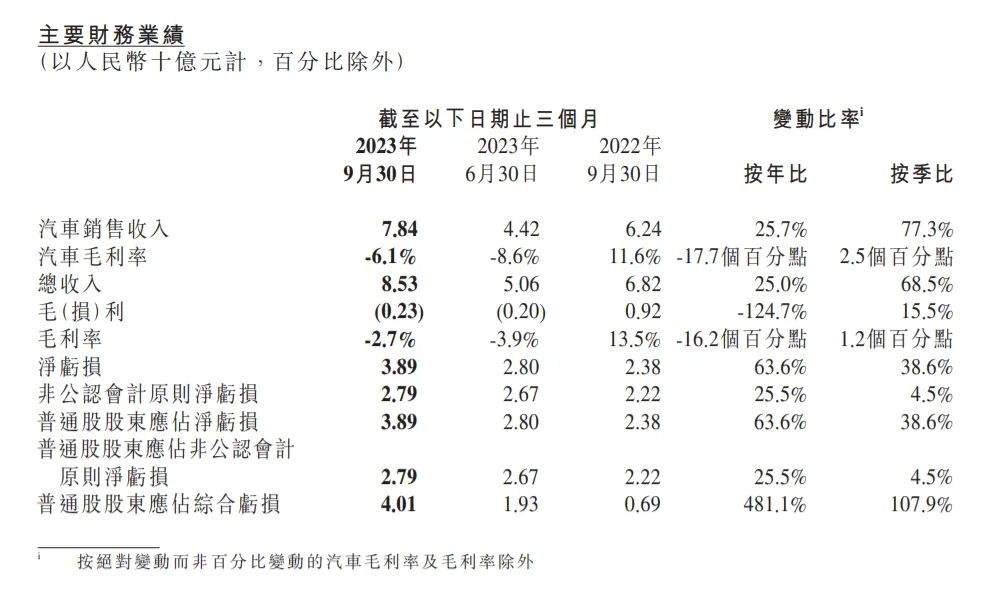

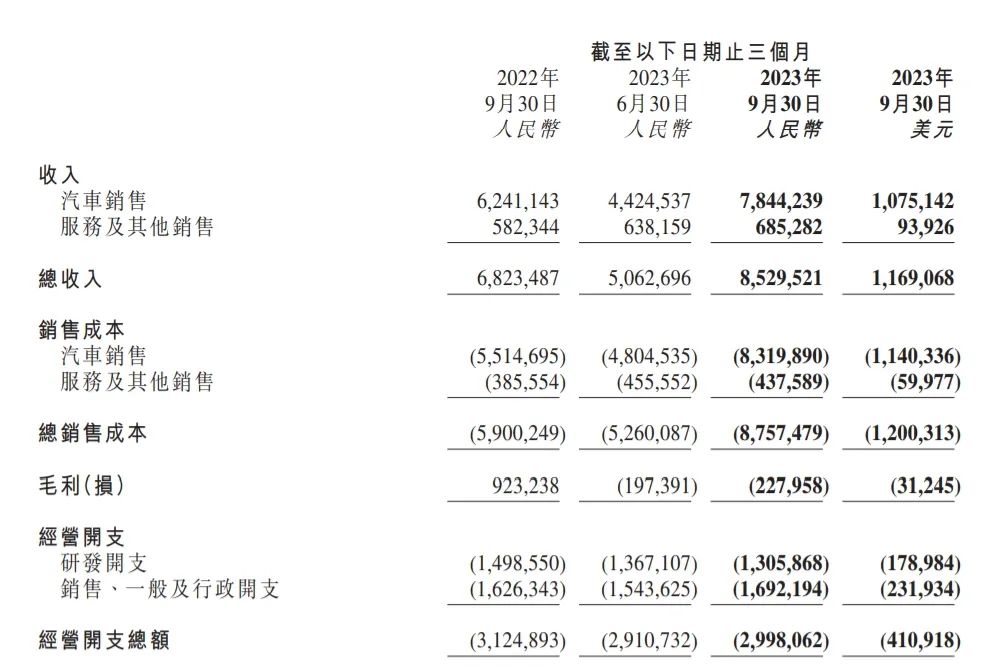

财报显示,小鹏汽车第三季度营收为85.3亿元,同比增长25%,环比增长68.5%,净亏损38.9亿元,同比扩大63.6%,环比扩大38.6%。

小鹏汽车三季度营收环比大增,主要得益于以G6为主力车型的交付量的提升。从具体销量来看,第三季度小鹏汽车总交付量为40008台,达成单季交付4万辆里程碑,环比增长72.4%。今年10月,小鹏交付量达到2万辆,这也是其自2018年开启交付以来,月销量首次突破2万辆。

最重要的毛利率数据,小鹏在三季度仍然没有转正,为-2.7%,和去年同期的13.5%相距甚远。当然比上一个季度的-3.9%已经明显改善。汽车销售毛利率为-6.1%,2022年第三季度为11.6%,2023年第二季度为-8.6%。

对于汽车毛利率的同比下降,小鹏汽车在财报中解释称,主要是由于与G3i有关的存货减值,对2023年第三季度汽车毛利率产生了2.9个百分点的负面影响,以及销售促销增加及新能源汽车补贴届满所致。

目前小鹏汽车现金储备近365亿元,环比增长8%,较上季度增加27.4亿元。此外,大众的入股尚未完成交割,等那7亿美元到账,小鹏的现金流还会更加宽裕,可以投入到接下来的价格战。

不过考虑到平均便宜了约10万的零跑毛利率都已经转正,小鹏的毛利率仍然有改善的空间。

而目前小鹏的两大举措是:降本增效,反腐。

二季度,小鹏的降本增效在财报中已经有所体现。在收入增长四分之一的情况下,小鹏的销售、一般及行政开支仅上升了4%,环比上升了9.6%。

其中最主要的,是对渠道的改革。何小鹏在二季度财报会议上就透露“在销售网络进行大刀阔斧的优胜劣汰”。

在二季度,小鹏汽车的实体销售网络拥有395间门店,减少了16家。财报会议还透露,在销售渠道上,小鹏已经末位淘汰了 100 多家经销商,到今年底和明年初将实现 500 家的经销商规模。

反腐也在三季度初密集进行着,采购部负责人李丰已经被停职,小鹏汽车供应链管理总监刘永杰已经接手。

当然,提高毛利率的最好方式永远是多卖点车,这也是小鹏和所有车企当下最主要的任务。

02 刚出病房,就去蹦迪

仅仅两个季度前,小鹏还是一家被讨论“会不会倒闭”的车企。

但随着小鹏G6的上市,新款小鹏G9的爆发,以及小鹏P7的回暖,10月销量突破2万台,小鹏已经拥有一个极其全面的产品矩阵。

对于第四季度,小鹏给出的业绩指引是:预期交付量达5.95 -6.35万台,同比增长约101.2%至114.7%。考虑到10月小鹏销量为2万台,这意味着11月和12月仍然需要卖4万台车。

但这还不够,小鹏还要扩张。接下来,小鹏还有两个重点布局:MPV X9和MONA。

在此次财报电话会议上,何小鹏透露,小鹏X9将在今年年底正式上市、公布定价,1月初开始交付,目标成为大型纯电MPV市场销量第一的车型。

小鹏的另一个大动作,是低端车系。

11月13日晚,小鹏汽车发布公告称,收购滴滴智能汽车开发业务资产的首次交割已于11月13日发生,首次交割后,滴滴各成员公司均已成为小鹏汽车的全资附属公司。

小鹏收购滴滴车业务最受关注的点,是项目代号“MONA”的A级智能电动汽车全新品牌,定价在15万元左右,预计于2024年开始量产。

何小鹏在电话会议上透露,预计MONA将在2024年三季度上市。他还表示:“明年推出的MONA车型只是一个开始,通过进一步的技术创新和极致的成本控制,我们还将在最主流的15万元即两万美元级别,率先推出多款支持自动驾驶的车型,与同价位段车型拉开巨大代际差距。”

这不是小鹏第一次冲击A级车市场,但此前的P5和G3都不温不火,远远卖不过埃安和比亚迪。而这一次,小鹏的优势在于和滴滴的合作,能够带来网约车的机遇。但自动驾驶对于网约车和15万级别的消费者有多大影响力,还得再看。

03 自动驾驶回暖

对小鹏来说,一个更深远的机遇是,自动驾驶的回暖,这有可能使得小鹏的估值逻辑发生微妙的变化。

从诞生开始,小鹏这家车企的关键词就是技术,就是智能驾驶。

或许是巧合,小鹏的颓势和自动驾驶的寒冬惊人的一致。

进入2022年,自动驾驶持续两年的热度逐渐退散。第三方数据显示,2021年,国内自动驾驶累计披露的融资金额超过382亿人民币。到2022年,这一数字就下滑到了205亿。海外一大批自动驾驶企业倒闭,各类企业股价暴跌。

销量的走势也类似,从2022年下半年开始,小鹏汽车销量连续下滑,最低不过5000台,前一年的新势力销冠最终全年被蔚来、理想、哪吒反超。与此同时,被外界诟病为“没有技术”的理想、比亚迪却成为最热卖的品牌。

但最近几个月,自动驾驶似乎有回暖趋势,最明显的驱动力来自政策端:

今年三季度以来,全国各级政府在智能网联汽车领域发布了近20条政策,以支持智能网联汽车的产业发展、运营管理以及道路测试与示范应用。

包括工信部宣布将启动公共领域车辆全面电动化先行区试点、智能网联汽车准入和上路通行试点。

合肥市正式发布《合肥市智能网联汽车测试全域开放方案》。

深圳市工信局发布《深圳市加快打造“新一代世界一流汽车城”三年行动计划(2023-2025年)》等等。

近日,中国汽车技术研究中心有限公司汽车测评管理中心对外发布《中国智能网联汽车技术规程》(C-ICAP)自动驾驶测评规则,主要包含“真实道路表现”和“可实现功能”两个部分,将采取分步实施的方式推进,预计将在2025年推出完整测评体系。

销量方面,今年上半年,具备驾驶辅助功能的乘用车新车销量占比达到42.4%。最近几个月,小鹏和问界的销量明显回暖,甚至连一直卖不动的阿维塔的销量都开始上涨。很明显,消费者买车更看重智驾功能了。

相关企业股价上涨明显,赛力斯股价相比五月低点翻了两倍多,小鹏相比年初低点也翻了两倍。多家机构也开始看好自动驾驶版块。

而纵观当下的汽车行业,智驾起飞的最大受益者之一,就是小鹏。何小鹏本人也表示“明年将是用户选用XNGP的需求爆发期。”

04 必须面对的华为

不过做技术有个缺点,技术只对老大友好。

从显卡到手机芯片,再到AI大模型,基本都会有一家绝对领先的企业。一款顶配的智能手机,厂商基本不会考虑高通以外的任何品牌。一位预算充沛的显卡消费者,也通常不会考虑英伟达之外的选择。

这或许也是小鹏和华为吵架的根本原因。

简单回顾下这场嘴仗:

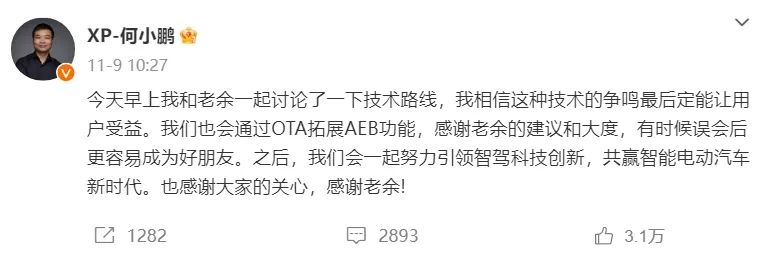

11月1日,何小鹏在接受媒体采访时炮轰AEB造假:“我认为99%是假的。”这番话被怀疑暗指华为,毕竟AEB是问界M7的一大卖点。

11月3日晚,余承东在朋友圈回怼:“连AEB是什么,居然有车企的一把手还根本没有搞懂呢!”隔天,何小鹏在朋友圈回应:“我最近评价了一个行业乱象,结果行业没急,非行业的倒急了,不知道他急什么”。

后续,火药味越来越浓,小鹏汽车官方以及AITO汽车官方都开始下场“科普AEB”,小鹏汽车还晒出了小鹏P7的AEB成绩单,并表示小鹏自研AEB在正规测试中接近满分。

最终,11月9日,何小鹏在微博和朋友圈同步发文,表示和解。

嘴炮可以停,但两家的根本矛盾还是没有解决。

纵观目前的一二线厂商,不管是比亚迪、理想、蔚来、埃安,还是长安、吉利、长城,这些品牌都不以智驾为第一卖点。像比亚迪的掌门人更是公开表示自动驾驶是“忽悠”。

数来数去,最青睐自动驾驶的,就是小鹏和华为。

两家最近的势头也都非常凶猛。问界销量再次回暖,小鹏也是月销过两万。两家都有希望成为国内最好的智驾品牌。

而成为智能驾驶老大能够带来实实在在的好处。首先自然是能够提高销量。占领消费者的心智后,向往智能化和性能的消费者自然会先考虑购买。估值上相比行业老二、老三、老四也有着巨大优势。

不久前,由于华为的实力和市场表现,李想表示要避开华为。但理想可以避开,小鹏却避不开,因为两家的定位接近,对小鹏来说,华为是必须直面的,某种程度上来说也是必须努力击败的对手。

评论