文|偲睿洞察 Renee

编辑|孙越

躲避华为,正成为新势力们的共同认知。

理想在华为打出遥遥领先口号之后,探讨出的应对措施是——回避。

在近期的AEB事件中,小鹏与华为从针锋相对到握手言和。11月1日,小鹏直言——友商讲了AEB,我认为99%是假的,它就是造假。而经历了8天一系列的探讨、验证之后,小鹏的一封信让此次争议画上句号。在信中小鹏表示,感谢老余的建议和大度,有时候误会后更容易成为好朋友。

在汽车界里,大放厥词、口出狂言、针锋相对的案例多的是,这次火力如此凶猛,是智驾成为汽车下半场的关键,已有飞入寻常百姓家之势:

华为销售表示,没想到智驾提及率会这么快,以前是10个客户里面难有一个,现在能主动提及感兴趣已经有5-6个了,反过来看就是定智驾版的车型也是最多的。用客户的话说就是,我买华为的车,不选智驾我买他干嘛。

小鹏销售表示,智驾的门店选装率在50%以上,也不用主动推荐,大部分客户会主动询问。客户在接受了新能源车的同时,也默认了新能源车必须要有智能驾驶,哪怕我不用,但是我得有。

此时此刻,谁能够定义智驾,谁便能夺得更多的蛋糕,而华为无疑在智驾竞赛的开端,取得了阶段性的胜利。

于是,与华为做伙伴,成为现阶段传统车企们的选择,例如大家已知的赛力斯、江淮、奇瑞。而长安选择更进一步,除了让华为HI模式赋能阿维塔之外,还开始合伙开公司:

11月26日,长安汽车公告称,经其与华为共同协商,华为拟设立一家从事汽车智能系统及部件解决方案研发、设计、生产、销售和服务的公司,长安汽车拟投资该公司并开展战略合作。

而在几个月前,由于上半年问界销量一直在低谷,华为造车模式还饱受争议。

短短的几个月,汽车行业好像变了天,问界轻舟已过万重山,伴随着智界S7、阿维塔12的相继发布,华为又站在了舆论场的C位。

PART-01 质疑问界

截止2023年9月,业界、消费者对于华为汽车智选模式以及问界品牌的质疑声从未停歇。

(华为汽车业务合作模式一览 图源:太平洋研究院)

在华为汽车业务的三大模式中,智选模式成为唯一一个靶子。

无人质疑零部件供应商模式,因为华为在车载通信模块遥遥领先,经验丰富。有着10年工龄,还有着为奔驰、宝马打工的工作经历:2013年推出车载通信模块ME909T,2015年得到奥迪、奔驰等车企的通信模块订单。

也鲜有人反驳与传统车企合作打造华为HI模式,业内的反应是有华为的软硬件方案加持,传统车企会变得更智能。华为全套智能汽车解决方案,履历同样也十分丰富:

在车联网领域,和标致雪铁龙、北汽新能源、长安汽车等车企保持长期合作;

在5G驾驶领域,在2017年联合德国宇航中心完成5G自动驾驶测试,在2020年联合18家车企共建“5G汽车生态圈”;

在云计算领域,和北汽联合建立1873戴维森创新实验室进行云计算等相关领域的研究。

······

积年累月,现如今的华为逐渐建立起智能汽车“王国”——一套全栈式智能网联汽车解决方案,涵盖智能座舱、智能驾驶、智能电动、智能网联、云服务。

而对于华为智选模式,业内可谓是“口诛笔伐”:华为真的有资格定义并设计一个产品吗?

智选模式简单来说,赛力斯负责塑造肉体,华为为此注入灵魂。该模式下,传统车企们纷纷感受到话语权的丧失,有人压根不合作,有人合作没多久就跑路。

2023年3月,广汽集团董事会通过了《关于广汽埃安AH8项目变更的议案》,宣布将广汽埃安AH8项目由华为联合开发变更为自主开发,调整后华为将以重要供应商身份参与广汽自主品牌车型的开发及合作。广汽显然是将赛力斯的教训看在了眼里,有意收回主导权,挺起腰板。

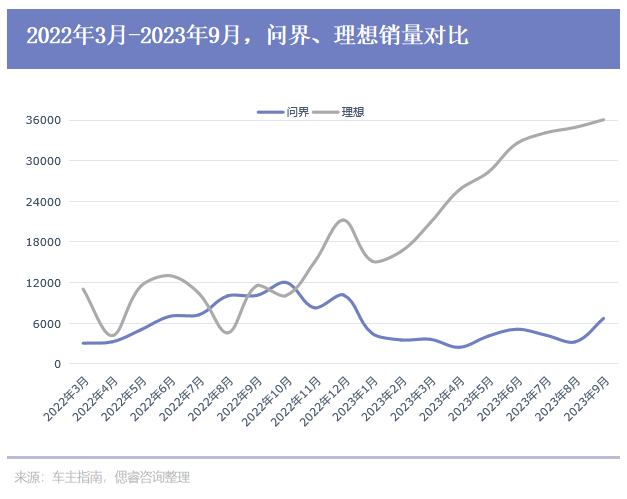

在种种争议下诞生并成长的问界,自发布以来,高光时刻略少,低谷期更多。

在去年的8-10月,问界凭借着包围式定价、针对性打法,叠加智能座舱的概念,与华为的品牌效应,开了个好头。

首先在定价上,华为问界M5(25.98万元-33.18万元)、M7(31.98万元-37.98万元)的价位将当时的理想团团围住(理想定价34.98万元);

其次,瞄准理想的薄弱点,针对性提供了更优的方案——无论是发动机还是发电机,问界核心配置都压过理想一头;

除此之外,华为公司铺得更广的营销渠道、较强的品牌影响力以及实现车机互联的智能座舱也给理想增添不少压力。

以上种种,让问界吃下了不少理想换代期丢失的市场——在2022年8、10月份,华为问界销量远超理想。

但由于理想走出换代阵痛期,问界的智能化又没有形成代际差异,同时又有着定位模糊、赛力斯未做好售后服务等问题,这场逆袭成功了,但时间不长。

华为问界今年至8月份的销量,也让以上对智选模式的质疑愈演愈烈。可以看到,今年上半年,问界销量不过6000,一直在低谷中徘徊。

在销量达到最低谷时,华为也试图及时止损,减少自己品牌力的损耗:今年4月,华为创始人任正非提出,禁止在整车宣传和外观上使用华为/HUAWEI字样,不能使用“华为问界”和“HUAWEI AITO”。

正如以上所说的,买问界就是买智能化。当华为的智能化并没有显现出独特优势的时候,销量下滑是必然。

于是,在2023年8月29日之前,我们甚至会质疑,为何江淮、北汽蓝谷看到了问界的销量,知晓了华为的强硬,还要向华为靠拢。

PART-02 理解问界

而在2023年8月29日之后,我们不得不理解赛力斯们。

华为在5G、先进制程上的遥遥领先,抢占了消费者心智,城市NOA的暂时领先,也让华为智驾甚至是华为智选,成为当下市场的香饽饽。

最直接的信号是,问界整体销量,逐步爬升,并且上涨已成定势:问界新M7、M9大定喜报不断。

与销量同步增长的,是车企与华为越来越多的落地车型,与抛来的橄榄枝。

11月9日,华为与奇瑞的智界S7正式落地,售价区间为25.8万元-35.8万元。紧接着第二天,华为与长安的阿维塔12正式发布,售价区间为30.08万-40.08万元。北汽蓝谷有关负责人透露,其与华为合作的智选车新车型将于2024年推出,该款车型基于奔驰平台改款打造,定位为40万左右的行政级轿车。

为何越来越多的车企宁愿冒着丧失话语权的风险,也要与华为捆绑?

这是因为,市场需求已经爆发,先和华为学起来,是上上之策。

一是先占领用户心智。谁提的早,做的早,当市场需求爆发的时候更容易获得消费者青睐。

某主机厂人员认为,智能驾驶不只是一个简单的功能增量,当用户对它产生依赖,并且直接影响购买决策时,整个行业的游戏规则变了,比如用户习惯了智能驾驶功能之后,传统车企强调的操控,底盘,驾驶乐趣的卖点已经不在消费者的考虑范围之内。往大了说,它会倒逼一些企业进行品牌重塑。

二是智驾需要行驶数据,上线越早,优势越大。

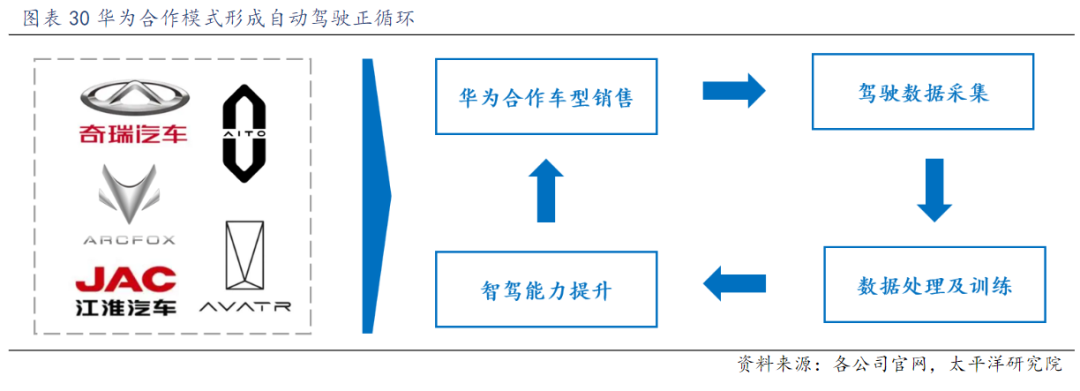

华为通过HI模式以及智选模式与车企进行深度合作,提供智能汽车整体解决方案。在此模式下,依托多个车企旗下众多车型,数据采集方面将具备优势。

而当合作赋能的车企及车型逐步增多后,该模式下产生的数据量级将大幅跃升,结合华为数据处理、模型训练等数据闭环环节具备的优势,华为自动驾驶能力将随时间推移大幅提升。而在车型自动驾驶能力与行业公司形成差距后,将在消费者端反哺至车型销量,形成正向循环。

(华为自动驾驶正循环 图源:太平洋研究院)

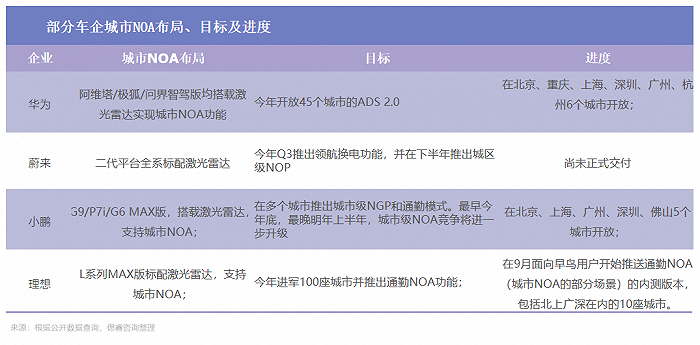

情况紧急,但智驾并非易事,并非有人、砸钱就能一蹴而就。庞然大物们由于起步较晚,速度落后于新势力们:

(中国高速及城区辅助驾驶落地情况 图源:太平洋研究院)

吉利智驾三条路线仍在探索之中:极氪NZP用Mobileye的成熟方案,正在高速、高架场景测试,路特斯来自合资子公司自研,吉利博越L用的是完全自研系统,现阶段只支持高速NOA。上汽智己城市NOA也正在测试之中:

(NOA规划 图源:上汽智己)

目前进度较快的长城,进度晚了半年:将在今年三季度实现城市NOA功能,并于明年上半年在100个城市落地。而广汽埃安则忙着直接迈进L4:根据规划,广汽埃安将在2025年实现L4级自动驾驶。

有着雄厚资本、相关技术积累的大厂在城市NOA上尚且落后,资质略为平庸的厂商若想要翻盘,便亟需乘着华为这趟快车,赶上智驾的早潮。

奇瑞、江淮们,正理解赛力斯,想要打造问界,在智驾上占得先机,为自己谋求一个美好未来。

PART-03 加入华为

毫无疑问,华为获得了阶段性的成功。

先是老品牌焕发新生,问界今年销量无忧:11月9日,华为终端BG CEO余承东宣布,问界新M7系列上市50天,累计大定达8.6万;未正式上市的问界M9预订量已经超过2.5万。

再是新品牌的开局,较为顺利:智界S7发售两天后,累计订单量超过1万台;阿维塔12上市三天累计大定11128台,并且订单均价超35万。

这样的成功有多方面的因素。最为基础的便是在技术上下了血本、向多个车企“学艺”。

华为车BU在人员规模和研发投入上都远超其他竞争对手:累计投入高达30亿美元,根据公司规划2023年起,每年保持100亿人民币以上的研发投入。

从13年起,华为便从老本行通信做起,为多个车企打工并共同设立实验室,逐渐形成一整套全栈式智能网联汽车解决方案,涵盖智能座舱、智能驾驶、智能电动、智能网联、云服务。

在此基础上,华为凭借着这波品牌势能,把智驾、城市NOA等新鲜概念打入了消费者的认知中,并且相较之下,华为的进度最快。

那么,这样的成功能持续多久?

一是看今年年底,城市NOA(清晰道路)落地全国是否能如期完成,并且还是首个完成100%城市NOA落地的车企。正如上文所说,智驾需要大量的行驶数据,所以我们需要关注的是,问界、智界品牌,甚至是北汽蓝谷、江淮合作车型销量与同样积极拓展城市NOA新势力们的销量差距。

二是要看,问界曾经并且正出现的问题,华为是否能够避免。

在华为与赛力斯先前的合作中,售后是一大短板。

在宣传、售前端,从余承东到一线销售人员,都在极力为问界贴上华为“亲儿子”标签,但在售后服务,用户中心却是赛力斯负责。而赛力斯的售后体系以前主要为中低端车型服务,现在转而为高端车提供服务,难免力不从心。

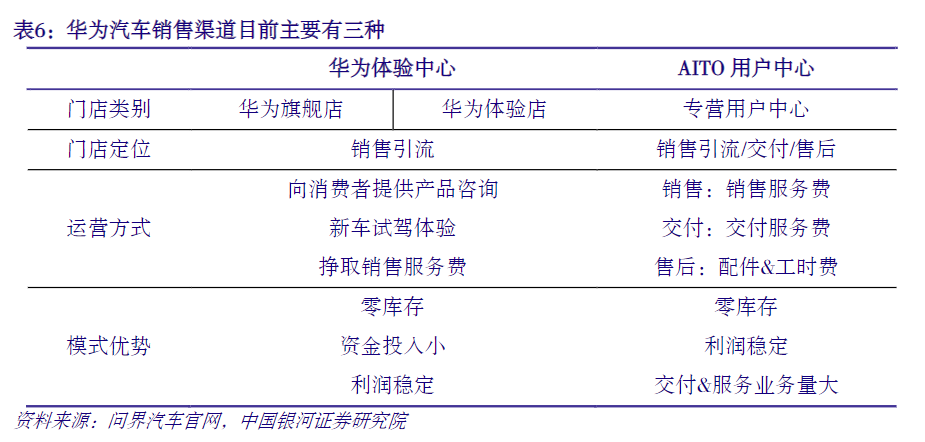

(华为汽车三种销售渠道 图源:中国银河证券研究院)

同时,华为提供的体验中心(手机店)与赛力斯提供的用户中心(4S店)基于各自利益,很难其乐融融。

最经典的情况就是——卖车的不管交车和修车,收钱的不管售后。门店销售说的天花乱坠,交付/售后完全感受不到服务质量,卖车成了一锤子买卖。

虽世间生意大抵如此,但汽车行业更甚。作为一个刚刚起步的品牌,想要持久发展,售前售后的矛盾很大程度影响着品牌力。

对于这一问题,华为与赛力斯在7月份共同成立了"AITO问界销服联合工作组",全面负责问界品牌的营销、销售、交付、服务、渠道等业务。但目前来看,售前的诸多问题也没能解决。黑猫投诉平台显示,总共有618条投诉,近期投诉尤其多,多半是因为不退定金、交付延迟。

三是要看,当华为膝下多子之时,都拿着“含华量”宣传的各品牌是否能和谐共处。

在华为汽车销售渠道端,现阶段可以分为三种:完全由华为自营的旗舰店、经销商主导的智能生活馆或授权体验店,以及赛力斯主导的AITO授权用户中心。目前开疆扩土也挺快,根据问界官方数据显示,截止2023年8月末,问界用户中心有206家,体验中心(商超店)有903家。

但现如今,问界、智界、阿维塔都要争夺华为的销售渠道,但华为门店不到1000多家,大多门店只能放一辆车,各家为曝光需要,难免产生争执。

据目前的消息,问界智界S7只授权给华为旗下规模大的直营门店,及个别极具实力与服务执行力的经销商、问界都在上海南翔印象城之中,问界M5、M7在华为店中销售,而阿维塔11则是在楼下临时展厅销售。

阿维塔科技高级执行副总裁陈卓透露,今年上半年预计会进入大概 20 家华为门店,主要集中于一二线城市。截至目前,阿维塔全国渠道有 200 多家,且绝大部分为自建网络。

华为也意识到以上问题,正在开店、招人,用重资本的模式将智选模式做大做强。多个爆料表示,华为智选车业务正在建设有别于当前手机卖场的汽车销售门店,专门用于销售华为智选车生态联盟车型,包括目前已经在售的 AITO 问界系列,以及规划中的奇瑞、江淮、极狐等合作车型。

如果要让问界、智界、阿维塔等都能吃饱、和谐共处,华为首先要背上高昂的门店和人力成本,但华为还能撑得住吗?

现如今,华为已然在负重前行:2022年,华为车BU的营收不过21亿元,按照余承东此前的说法,车BU每年的投入都在100亿元以上,这说明仅去年净亏损在80亿左右。

华为陷入两难:一边还要花大钱,一边盈利的ddl不远了。此前余承东明确了车BU的盈利时间点,称华为车BU要在2025年实现盈利,但目前来看,华为仍在早期的扩张中,除了研发投入,销售渠道的耗费将进一步扩大亏损。

在汽车市场,活着是根本,“盈”才是赢。

此时,华为必须做出取舍,不能除了“车壳子”,什么都想做,野心十足。而是把握核心业务例如自动驾驶,如此,华为既可以让自己把握住灵魂,又不至于让合作车企彻底失去灵魂。

而当华为留有余地的时候,更多自带销售渠道、自带流量的传统车企将抛来橄榄枝。

成为华为,并不容易,而华为想要获得更多成功,也较为艰难。

评论