界面新闻记者 |

11月29日,经济合作与发展组织 (OECD) 更新了全球经济展望报告,对未来两年的全球趋势和前景进行了分析。该组织预计明后年全球经济继续面临通胀和低增长前景的挑战,但经济展现了韧性,增长放缓是温和的,预计能够避免硬着陆。

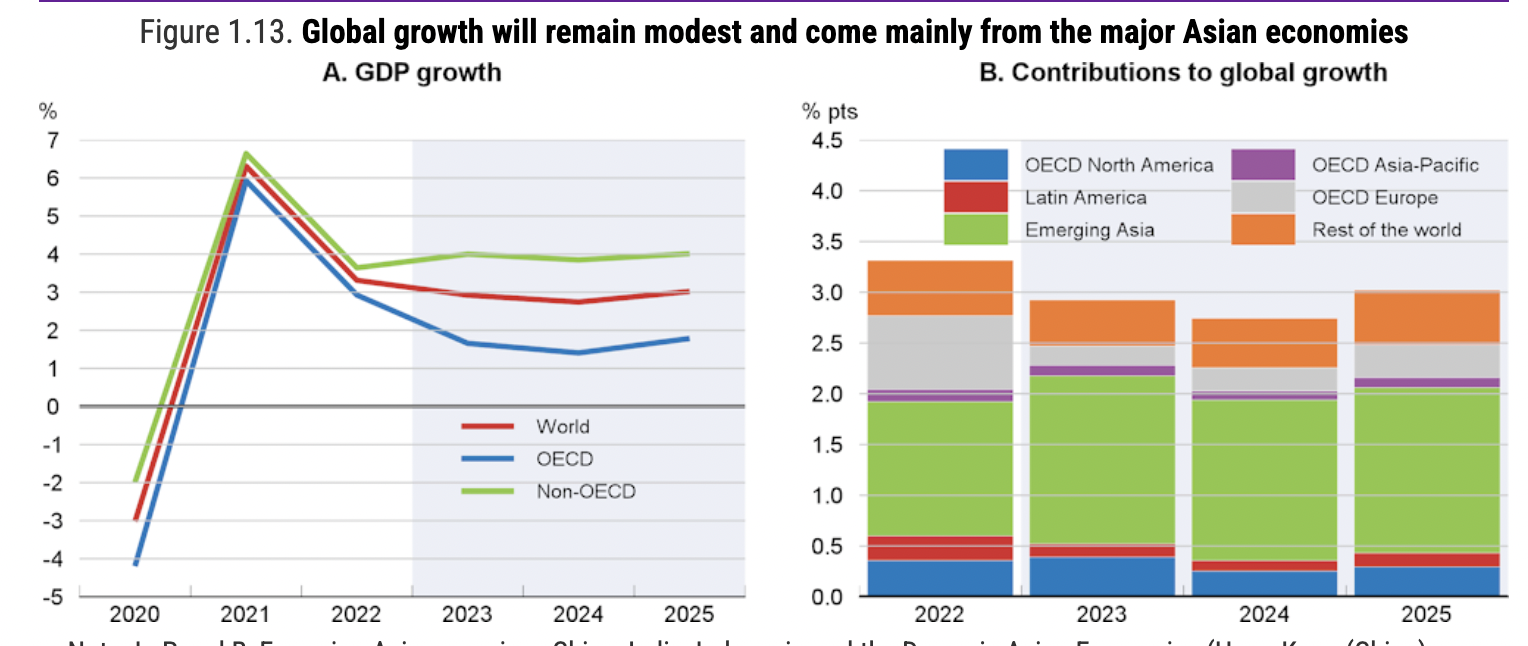

报告称,受金融状况趋紧、贸易增长疲软以及企业和消费者信心下降这些负面因素影响,预计明年全球经济增速将从今年的2.9%放缓至2.7%,然后在2025年回升至3%。全球经济增长的动力仍然高度依赖快速增长的亚洲经济体。

不同区域的增长速度不平衡。发达经济体的增长普遍慢于新兴市场,欧洲的表现落后于北美和亚洲主要经济体。

报告还分析了巴以冲突的潜在经济后果,称冲突扩大可能会推翻当前的全球经济预期,或将对能源市场和主要贸易路线造成严重干扰,特别是对于欧洲经济体而言,他们感受到的能源和食品价格上涨所带来的冲击将是非常明显的。

主要经济体表现如何?

报告称,许多主要经济体的增长已开始失去动力。这表现在:PMI数据疲软,但印度是一个明显的例外;信贷增长放缓;消费者信心持续低迷。这些因素都表明,在不同国家差异扩大的情况下,全球增长前景减弱。

从区域来看,欧元区GDP增长率预计将从今年的0.6%升至明年的0.9%,以及后年的1.5%。

报告认为,欧洲经济全面复苏面临着“特别困难”的挑战,原因在于受到高利率的密切影响,能源成本上升也拖累收入。另一方面,该预测还估计,欧元区紧缩货币政策的全面影响仍有待显现,经济活动受到的打击可能比预期更严重。不过展望未来,由于劳动力市场紧张以及通胀放缓导致实际收入增加,预计消费将强劲。

相比之下,美国和许多其他大宗商品生产经济体的GDP增长保持得较好。

在北美的美国和加拿大,由于货币和金融状况趋紧、就业增长放缓和失业率温和上升,预计国内需求增长将放缓至2024年中期。预计美国明年增长放缓至1.5%,加拿大放缓至0.8%。后年,美国预计增长恢复到1.7%,加拿大为1.9%。

而从具体国家来看,对于G20经济体来说,增长预期排在前三的分别为印度、印尼和中国。预计印度明后两年增长率分别为6.1%和6.5%,印尼为5.2%和5.2%,中国分别为4.7%和4.2%,远高于G20的平均水平(1.4%和1.8%)。而中国今年的增长率则被上调至5.2%。

垫底国家则为阿根廷、德国、意大利以及俄罗斯。明年阿根廷预计增长-1.3%,后年转正为1.9%。德国(0.6%)和意大利(0.7%)分列明年的倒数第二和第三。后年的倒数第一则为俄罗斯(1%)。

而从OECD国家来看,拉美的哥斯达黎加排在38个成员国的首位,明后年增长率分别为3.5%和3.6%。垫底国家则为荷兰(0.5%和1.1%)。OECD国家平均水平为1.4%和1.8%。

以色列预计明年增长1.5%,后年增长4.5%。报告称,目前的战争正对以色列经济产生重大影响,因为该国的私人消费和投资增长已经出现了明显的放缓。为此,该组织将以色列今年的GDP增速预测从几个月前的2.9%下调至2.3%,并将明年的预测从之前的3.3%下调至1.5%。

外贸趋势如何?

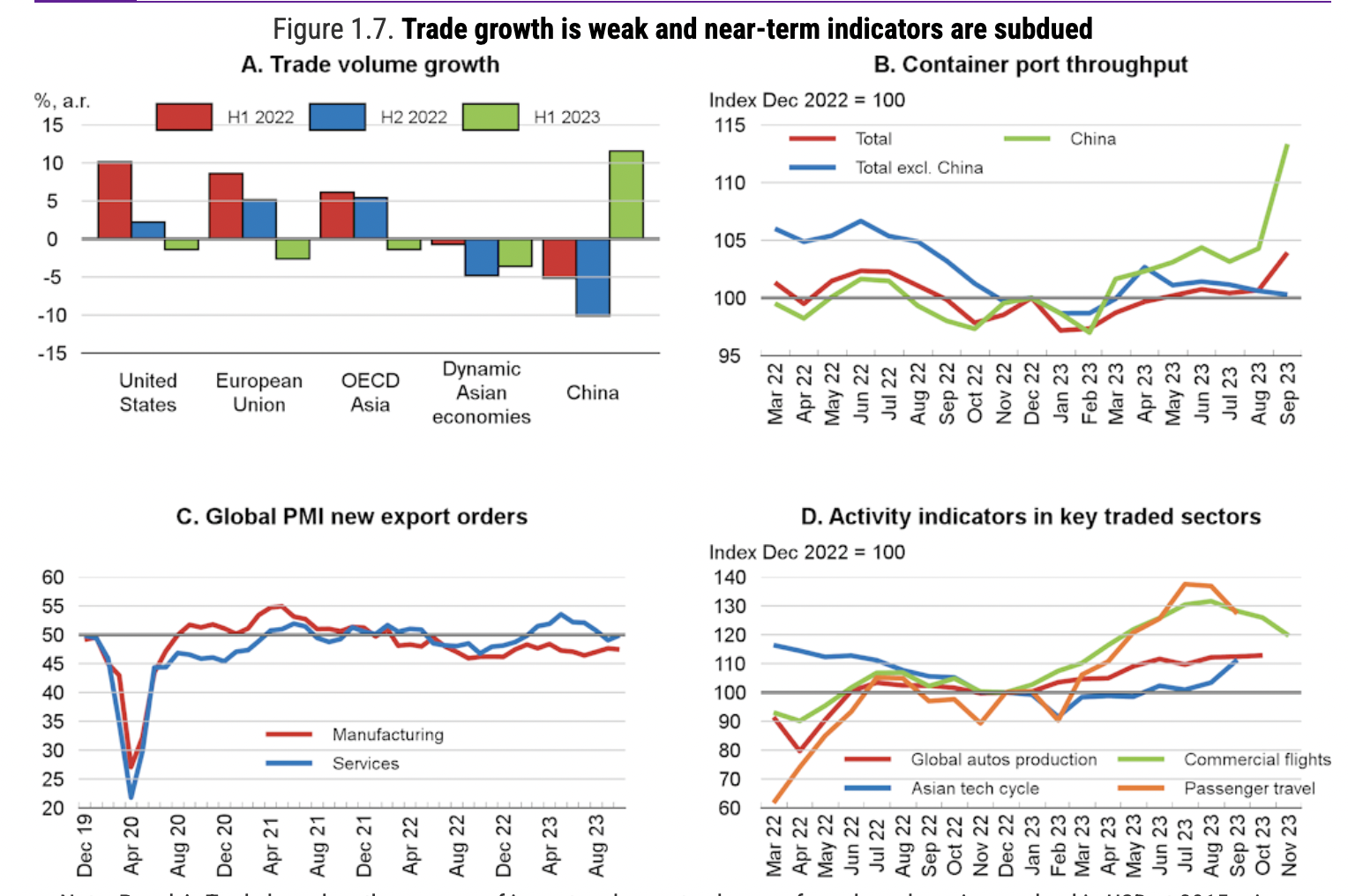

报告称,过去一年全球贸易增长“出人意料地”继续疲软,且开放度下降。鉴于贸易对于生产力和发展的重要性,这一点令人担忧。

在去年下半年增长已经疲软的前提下,今年上半年,全球商品和服务贸易同比仅增长0.1%。其中商品贸易量下降了1.5%;服务贸易量增长了6.4%,原因在于亚洲旅行持续复苏。

不过,贸易疲软并不是一个新现象。自新冠疫情结束以来,从全球来看,贸易相对GDP的比重就开始下降,特别是在商品贸易方面,正受到日益严格的贸易限制、保护主义政策和全球价值链重组的打击。

这反映了周期性和结构性因素的综合作用。在过去十年,大部分放缓似乎是结构性的。这在一定程度上反映了全球价值链一体化步伐的放缓,以及世界各地实施的限制性贸易政策的不断增加,以及日益内向的国内政策。

而最近,各国增长动力的周期性差异显然导致了当前的贸易放缓。从近几个季度的放缓幅度来看,贸易密集型的欧洲国家和“充满活力的亚洲经济体”的内需放缓速度要大于美国和日本等贸易密集度较低的经济体。这种需求重组降低了全球贸易在GDP的占比。

“充满活力的亚洲经济体”指的是中国香港、马来西亚、中国台湾、菲律宾、新加坡、泰国和越南。

OECD首席经济学家隆巴德利(Clare Lombardelli)说:“我们必须重振全球贸易。”

在中国方面,报告称,继去年下半年“非常疲弱”之后,中国的贸易量在今年上半年“大幅增长”。相比之下,德国、法国、西班牙和荷兰的贸易量出现萎缩。而OECD的整体增长也放缓。

对于未来走向,报告认为,近期指标表明全球贸易只能从当前的放缓中逐步复苏。尽管中国经济“强劲好转”,但总体集装箱港口活动指标表明总吞吐量略有回升。

在全球范围内,制造业新出口订单调查指标仍然疲弱,但汽车产量在今年第三季度有所回升,并且有迹象表明亚洲的科技相关生产已开始改善。迄今为止,此轮巴以冲突尚未扰乱通过霍尔木兹海峡或苏伊士运河的货物或石油流动,但它带来了重大风险。

另外,值得注意的是,报告指出,更高的利率和更严格的信贷条件开始影响贸易融资的成本和可用性。据亚洲开发银行的一项调查,企业的贸易融资成本急剧上升,这已成为企业开展业务的第二大障碍。超过三分之一的公司强调融资不足是一个重大的供应链问题,而22%的公司则强调这是增长最紧迫的障碍。

报告为各国政府提出一系列政策建议,包括:货币政策仍需保持紧缩;财政政策需要为未来支出压力做好准备;保持市场开放并实施结构性改革以恢复增长;开展多边合作以重振全球贸易。

评论