界面新闻记者 |

2023年,券商资管公募化进程再提速。

资管新规发布与实施5年来,券商“通道类”业务规模大幅压降,主动管理能力成为券商发展资管业务的关键。

2022年5月,证监会“一参一控一牌”政策落地,这意味着,券商可以通过设立资管子公司、公募基金公司以及参、控股公募基金公司的方式来拓展公募业务。

此后,券商布局公募赛道消息频频,最常见的途径即先设立资管子公司再申请公募牌照。

截至目前,已有9家券商新拿到了资管子公司牌照,券商资管“正规军”扩充至30家的同时,招商资管、兴证资管于年内拿下公募管理人资格,公募持牌券商/券商资管公司增至14家(含已批复,未成立机构)。

券商资管一路狂奔的公募化之旅看似拿到了转型的利器,但其背后的诸多问题尚待解决。

私募业务增长逻辑难寻

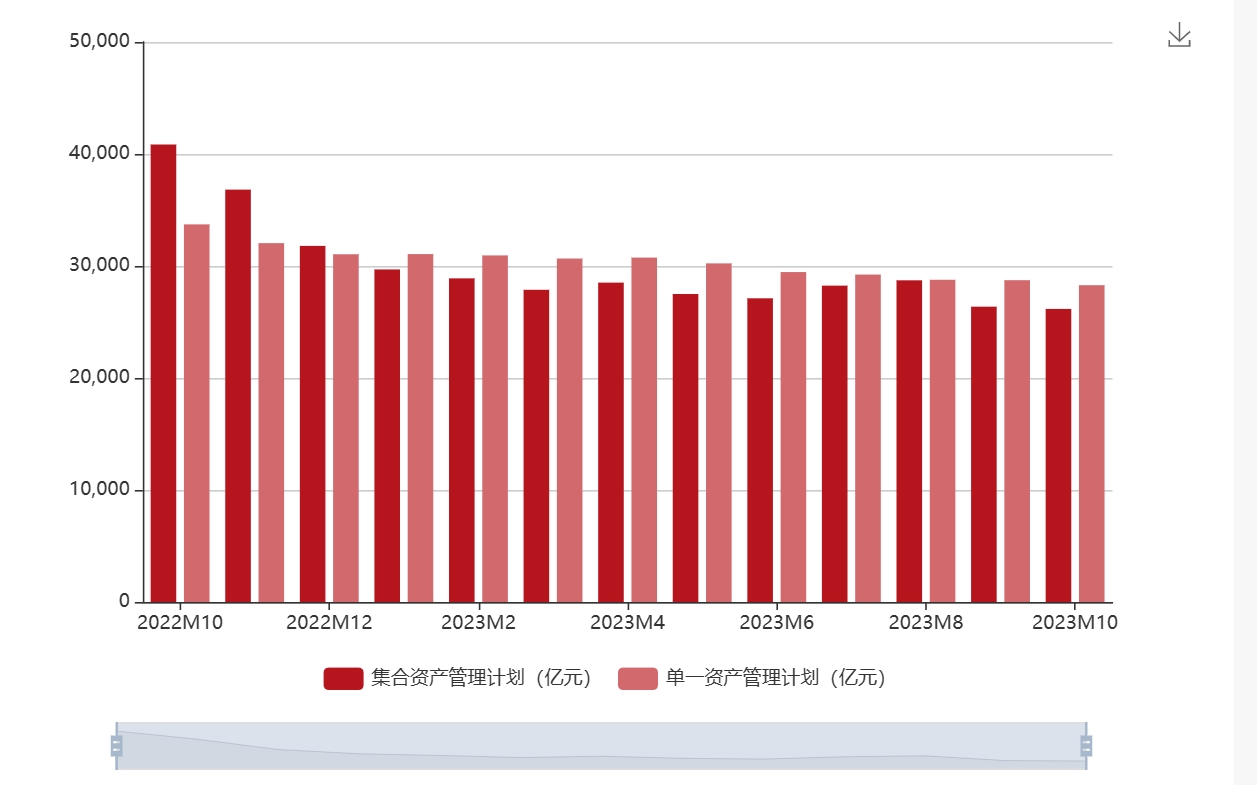

据中基协披露,截至2023年三季度末,券商及其子公司私募资产管理业务规模6.12万亿元,较高峰时期(2017年一季度末)的18.77万亿元缩水高达67.39%。

华宝证券研究创新部战略研究总监卫以诺向界面新闻记者表示,资管新规后,券商资管为“去通道化”,单一资管规模出现了明显压降。据其披露,单一资管规模占比从2017年三季度超过80%已经降至2023年三季度约47%。

“国家治理影子银行,之前,银行及银行理财的非标业务及委外业务是券商资管一个重要的业务来源,这些都在压降。”结构化金融专家、资管行业资深人士宋光辉就向界面新闻记者提到,“整个非标都在压降,比如我了解到的一家城商行,就是到期一批非标,就压降一批。”

除“去通道”这一原因外,据华北一家券商资管副总透露,大集合公募化改造以及公募基金规模扩张,银行理财的竞争加剧也对券商资管行业规模产生一定影响。

非标压降之余,券商强化主动管理成为转型关键,以集合资管计划为代表的标品业务近年来出现了不小增幅。据卫以诺统计,截至2023年3季度末,券商集合资管规模已较2017年一季增长15%。

不过,受股市波动加剧影响,界面新闻记者留意到,近一年多以来,中基协披露的券商集合资管业务规模又出现了一定“缩水”。

“后续增长逻辑很难。”谈及券商资管的私募管理规模是否还会进一步下降时,不少业内人士这样认为。

在宋光辉看来,缺失公募牌照的情况下,券商资管属于在夹缝中生存。在人才机制方面,券商资管无法像私募基金一样给出合理的激励机制;而在募集端,又没法向公募一样,面向大众。

“拿不到公募牌照、私募规模又在下降的中小券商,其资管业务很难找到一个符合比较优势的定位。而像所谓的“交易所ABS”等投行业务及撮合业务,很难像公募一样形成稳定的商业模式。”宋光辉表示。

据界面新闻记者了解,由于标准ABS业务不在资管新规框架范围内,券商资管在私募业务上曾将其视作发力主动管理的一个转型方向。

不过,有多位券商资管业内人士向记者表示,有券商已经在ABS业务上做到了百亿规模,实现了较稳定的收入。但由于好资产有限,ABS业务开展比较依赖资源,没有资源的券商想要入局分一杯羹并非亦事。

“未来,券商资管私募业务在权益投资能力、母公司之外的渠道建设、金融科技能力、合规风控以及投资者结构等也均需要优化。”上述华北券商资管副总提到。

拿不到牌照,“参公改造”产品或遭清盘

“由于此前券商资管参公改造的大集合产品存续期只有三年,延期并非长久之计。拿不到公募牌照,这批公募化产品最终会被清盘,(券商资管)只能全面回归私募。”在谈及公募牌照的吸引力时,沪上一家券商资管的内部人士向记者表示。

据wind统计,2019年8月首支券商大集合参公改造上线后,当前已有247只券商大集合产品完成公募化改造,历年完成改造量(含持牌券商资管机构)分别为9只(2019年)、45只(2020年)、98只(2021年)、88只(2022年)和7只(2023年)。

这也意味着,按照资管新规中三年合同期要求,2019年和2020年转型生效后的大集合产品,多数均已超期存续。

“明年到期的产品将更多。”有券商资管人士发出如此感慨。

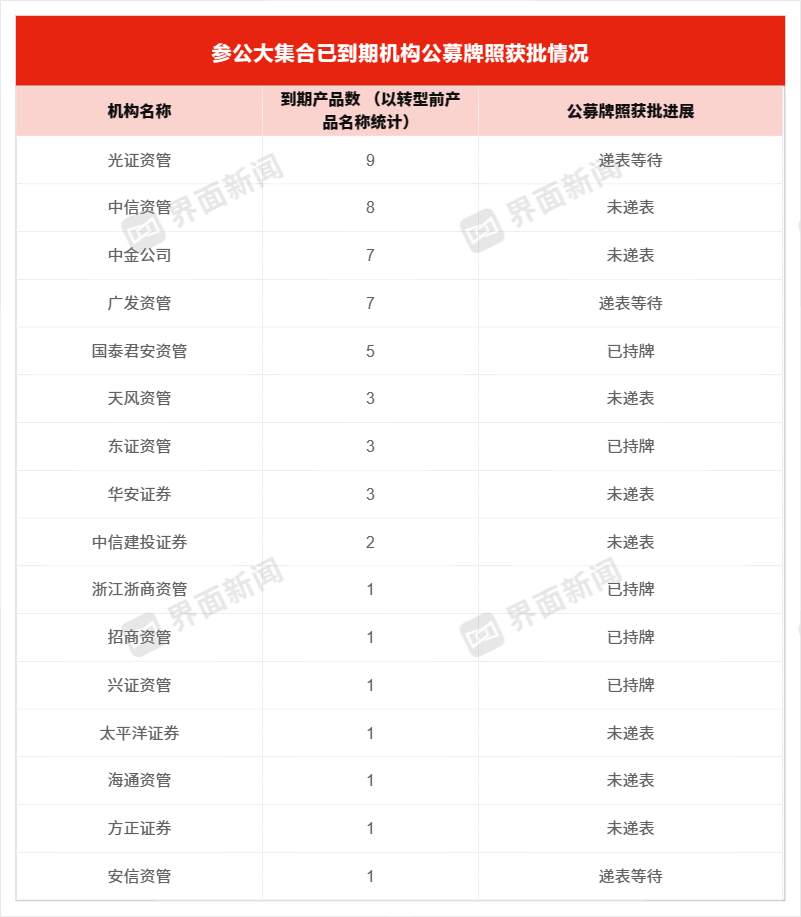

上述247只产品背后涉及合计50家券商及相应资管机构,但仅9家拥有公募管理人资格。

据界面新闻记者统计,若以2023年12月31日为到期时间点,已到期的54只产品背后,仅国泰君安资管、东证资管、浙商资管、招商资管(已获批,未成立)、兴证资管(已获批,未成立)拿到公募牌照。

已到期产品中,除太平洋证券、天风资管选择将到期产品清盘,方正证券变更管理人资格外,其余机构均选择公告将产品延期。

“延期也要看监管意思,(监管)觉得你没有拿牌照的可能,就不会同意延期。”一券商资管工作人员透露。

“被清盘的产品规模比较小,选择延期得花管理成本,还要跟监管沟通。同时受近两年股市波动影响,投资者的体验较差。”在宋光辉看来,后期大集合参公改造产品到期数量增多,对拿不到公募牌照的中小券商而言,清盘或是最优解。

卫以诺认为,中小券商清盘大集合产品,虽然短期内可能对资管规模方面有所影响,但是负面影响可控,目前大集合产品规模已经压降得比较低,对大集合管理人的冲击较小。

“规模较小的大集合出于对投资者负责的态度、投研成本考虑,清盘后可以引导投资者转投更适合的合规产品,券商也有更多精力专注于资管产品投研和管理。”卫以诺表示。

公募已成红海

对于券商资管而言,获得公募牌照也并非就是拿到了“尚方宝剑”,所向披靡。

“就专业能力而言,券商资管的人才储备并不比公募差,但此前却只能参公运作,这会使得资管行业的不同子板块,展业环境不公平。放开公募牌照是合理的,但是这会加剧市场内卷。”谈及公募牌照向券商资管放开后的景象时,宋光辉提到。

据中基协披露,截至2023年10月底,我国境内共有基金管理公司144家,机构管理的公募基金资产净值合计27.38万亿元。其中,已取得公募基金管理资格的券商或券商资产管理子公司12家(已完成登记备案)。

截至2023年三季度末,管理规模前五的基金公司基金资产净值均已过万亿元,其中,易方达甚至已高达1.66万亿元。与之对比,管理公募规模前三的券商/券商资管东证资管、中银证券以及财通资管的公募基金资产净值仅分别为1841.75亿元、1272.18亿元和1004.03亿元。

“券商资管虽然很难跟头部公募抗衡,但是相比中小公募仍然在资本实力、人才储备、销售渠道等方面具备优势,这会加速中小公募的淘汰。”在宋光辉看来,相比于公募基本依赖银行代销,券商资管的母公司在各地布局了大量营业部,特别是老牌券商,这为业务打下了坚实的基础。

但另一方面,宋光辉也表示,对于拿到牌照的中小券商资管来说,在没有品牌、渠道加持下,无异于新设立了一家公募基金,想要突围更难。

此前,有券商资管人士就向界面新闻记者感慨,大IP的基金经理总是可遇不可求。

不过,对于上述所谓的公募互联网化言论,也有部分业内人士并不认同,“其实这已经是前几年的玩法了,很多公司现在已经不再造星。市场也需要经历一个从无到有再到反思的过程。”

当记者追问当下的公募市场又呈现出怎样的打法,买方投顾是否是发力方向时,该业内人士却表示,“这个不一定,也不确定。”

评论