界面新闻记者 |

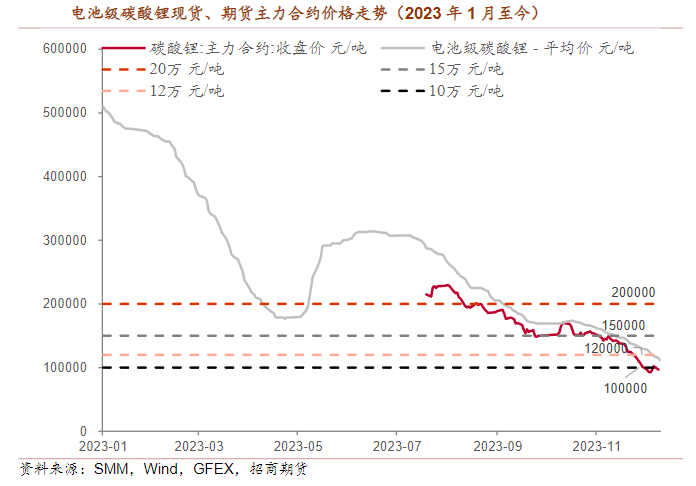

对于锂电产业链价格的风向标碳酸锂而言,2023年是一泻千里的一年。其价格从年初50万元/吨以上,跌至年末10万元/吨附近,跌幅超过八成。

新能源车与储能集成系统是锂电产业下游的主要终端需求领域。据招商期货预测,2024年这两者合计需求占比约83%。

回顾2023年的下游市场,全球新能源车增速放缓、储能增速不及预期,导致锂电池、材料、锂盐等上游产品消费下滑。

叠加上游锂盐等产品产能过剩,随之而来的便是难以抵挡的产品价格下跌浪潮。

“这一过程可以认为是周期的一部分,但是碳酸锂仍然未曾走过一个完整周期。”上海钢联新能源事业部锂业分析师李攀对界面新闻表示。

这意味着,2024年锂电产业相关产品价格仍将延续下跌态势。

三阶段走势

上海钢联数据显示,截至12月27日,电池级碳酸锂均价为10.25万元/吨,较年初的51.15万元/吨下跌了80%,其最高曾在2022年11月攀至60万元关口以上。

综合国投安信、弘业期货等多家机构分析,2023年的碳酸锂价格走势可分为三个阶段。

一是年初至4月下旬的快速崩跌阶段,迅速从50万元上方下跌至不足20万元,跌幅超60%,主要核心影响因素为电动车销量问题。

在此期间,国家电车补贴政策取消;宁德时代(300750.SZ)推出“锂矿返利”计划;国六b燃油车年内禁售消息逐步发酵,众多燃油车降价促销热潮挤压了部分新能源车销量份额。

“由于产业链采用金属联动定价机制,碳酸锂价格下跌产生负反馈效应,2-4月锂电全产业链去库存,碳酸锂采买需求更弱,锂盐厂库存高企,长协违约严重,价格最低跌到18万元/吨。”李攀表示。

二是5-7月的反弹阶段,碳酸锂价格逐渐回升至30万元/吨以上。国投安信期货指出,随着电池厂排产数据的环比改善和正极材料厂逐步开启补库节奏,锂盐价格大幅反弹。“5月储能需求有提振,也导致锂盐迎来下游补库行情。”李攀补充说。

三是8月后至年末,碳酸锂价格持续下跌至10万元/吨左右。市场需求不足预期,以及碳酸锂期货上市后对2024年供需方向的判断成为主导因素。

弘业期货指出,今年“金九银十”传统旺季的新能源汽车销售增长并不明显,整体产业链中段排产缩减,对于原材料锂盐的采购态度转弱;储能方面也没有展现出超市场预期的增长,且部分海外储能项目的延后浇灭了市场的激情。

“在7月碳酸锂期货上市后,现货价格下跌速度进一步加快。在‘2024年供给强需求弱’的预期加持下,期货市场引导现货价格向成本线靠近。”李攀表示。

他认为,碳酸锂期货市场在锂行业中扮演着重要的角色,它反映了市场对锂价格和供需情况的预期,且当前产业链参与者对碳酸锂期货的接受度正逐步提升。

锂价仍未到底

对于2024年锂行情供大于求的基本面判定,市场已经基本达成共识。

据招商期货预计,2024年全球锂总供给为141.1万吨碳酸锂当量,同比增长36.1%;全球锂总需求为122.3万吨碳酸锂当量,同比增长22.7%;供需过剩量为18.8万吨。国投安信期货、中粮期货则分别预计2024年会过剩16.7万吨、25万吨。

彭博新能源财经金属和矿产数据分析师徐鹏对界面新闻表示,“2024年随着新产能的陆续投产,未来一段时间锂资源供给会维持宽松情况。锂价低位下,一些成本相对高的资源的供给会受到影响。”

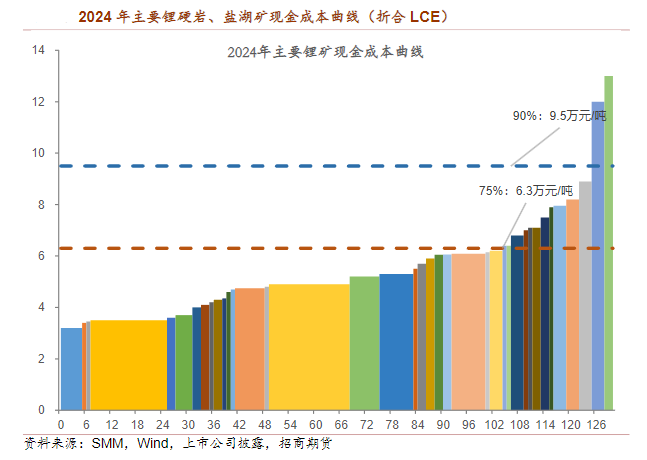

随着过剩状态持续,部分产线价格倒挂难以维持,必然会有无效产能的出现。据招商期货测算,2024年10%锂矿产能的成本高于9.5万元/吨,25%的锂矿成本高于6.3万元/吨,这也是在锂价下行周期中仅有的核心价格支撑。

李攀认为,若产业链未出现主观能动性因素,按照当前价格格局预测,2024年国内电池级碳酸锂月度均价将维持在7万-9万元/吨的区间范围。随着海内外盐湖供给占比增加,碳酸锂供给成本也将下降。

分季度看,预计明年一季度下游需求仍旧维持弱势,难见明显好转;1-2月材料产量将受到春节假期影响;随着海外碳酸锂放量,进口则逐步增加。

二季度,进口碳酸锂继续增加;因为碳酸锂厂商中上市公司较多,鉴于财报披露因素,预计它们在6月底会有集中去库的需求;下游端在一季度去库后,将在二季度迎来补库生产需求。

三季度,因结算方式等因素,大型澳矿或出现挺价情绪,国内锂辉石产线受到盈亏点影响,产量将有所下降;锂电下游逐渐进入旺季,订单逐渐增加,形成原料补库的需求。

四季度为海外盐湖生产旺季,叠加阿根廷新项目逐渐达产,碳酸锂进口继续增加;四季度末,上市锂盐企业有较强的业绩需求,产量易升难降,且在年底或有去库回笼现金需求;下游订单则将逐步放缓,原料采购需求降低。

“锂价走低会带来资源端产能出清整合的机会,但由于国内的资源禀赋差别较大,出清难度较大。”徐鹏认为,明年锂价约为1.3万-1.5万美元(约合9.3万-10.7万元人民币/吨)。

此外,宏源期货认为,2024年碳酸锂价格运行区间为7万-14万元/吨,国投安信期货区间在6万-12万元/吨。

上述预测区间中,最低价均有触及或跌破部分产能的成本红线。

“碳酸锂价格是博弈出来的。除了供给需求的基本面以外,资金的博弈,企业家的预期,包括改变去库、备库的想法等,都会影响价格。”李攀表示。

除了锂这一新能源金属外,钴、镍两大相关金属也在2023年回落。据上海钢联数据,电解钴、镍豆分别从年初32.45万元/吨、23.91万元/吨,跌至12月27日的22.45万元/吨、12.84万元/吨,年内跌幅分别为30.8%、46.3%。

民生证券认为,在下游消费电子、新能源车两大需求低迷,而印尼红土镍矿、刚果(金)铜钴矿供给增量快速释放的情况下,钴价在2024年或持续承压。

镍价同样不容乐观。铜冠金源期货预计,2024年镍价偏弱,沪镍主力波动区间在12万-16万元/吨之间。截至12月27日,沪镍价格报收12.96万元/吨。

锂电池价格创新低

基于上游原材料成本的下降,锂电池价格也呈跌势。

彭博新能源财经预测称,明年全球锂离子电池组均价有望降至133美元/千瓦时,较2023年下跌4%左右。这一价格为动力电池、储能电池等不同类型电池的平均价格。

该机构储能分析师Evelina Stoikou告诉界面新闻,此项预测是基于氢氧化锂、碳酸锂、镍和钴等原材料的预期价格得出,这些数据来自于接受调研的金属和电池行业产业链人士。

关键金属原材料的价格,是决定全球锂离子电池组价格走势的重要因素。由于锂价飙涨,全球锂离子电池组价格曾在2022年罕见地出现上涨,达到161美元/千瓦时,相较2021年的涨幅为7%。

在金属原材料和零部件价格大幅回落的2023年,锂离子电池组价格下跌了14%,创下139美元/千瓦时的纪录低点。按照地区划分,中国的锂离子电池组平均价格最低,为126美元/千瓦时,美国和欧洲的电池组价格分别高出11%和20%。

彭博新能源财经并未对明年全球锂离子电池组的价格进行分地区的预测。但其认为,美国和欧洲等地区电池生产本土化的趋势,可能导致锂离子电池组价格呈现上涨。与亚洲相比,美国和欧洲由于能源、设备、土地和劳动力成本更高,电池制造成本也会相对更高。

Evelina Stoikou告诉界面新闻,欧洲和美国锂离子电池组的产量,将决定其对全球价格水平的影响,起初两地的电池价格可能较高但产量也会较小,而随着行业日趋成熟,价格将会出现下降。

彭博新能源财经认为,未来几年,技术创新和制造工艺改进将推动锂离子电池组价格进一步下跌,在2025年跌至113美元/千瓦时。

西南证券根据2023年半年报数据分析认为,锂电池行业产能扩张强度数值显著下降,由2022年的5.4x的行业均值降至3.1x,产能扩张进度放缓,其中,头部电池厂产能扩张规模萎缩最为严重。

该机构认为,未来两年,除产能出海外,国内锂电产业预计将全面推动新产能对旧产线的替代,旧产能、劣质产能有望加速出清。看好技术储备深厚、成本管控优秀、资产质量增厚的上市供应商在“洗牌”中脱颖而出,行业回归良性竞争。

评论