文|新媒科技评论

近日,A股市场从“保卫3000点”到“保卫2900点”,在指数全面回调的情况下,不少昔日的“王者”更纷纷跌落神坛。

比如曾经的新能源赛道王者宁德时代,其股价较年内高点已回调超40%,年初至今的累计跌幅达27%,截至12月25日止,是今年市值蒸发规模第二多的企业。

将时间维度再放长一点,宁德时代当下的市值距离2021年最高点已下滑接近万亿元,在刚刚过去的4个月,就蒸发了约4000亿元。

更糟糕的是,宁德时代三季度的净利润更出现了上市以来的首次环比下滑,业绩增速不再,那个曾经让众车企为其打工的“宁王”,还能否恢复昔日风光?

1、宁王仍在赚钱

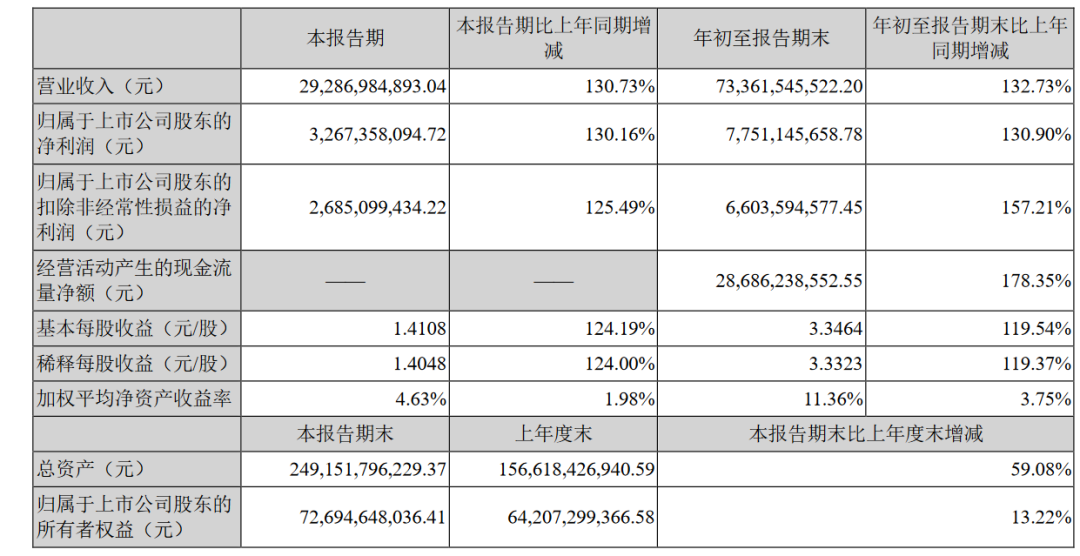

从宁德时代的三季报来看,其赚钱能力其实并不差,今年前三季度就差不多赚到了去年全年的利润,今年前三季度公司的营收和净利润分别同比增长了40.10%和77.05%。

但尽管如此,资本市场却并不买账,宁德时代的股价从三季报发布前便开始下跌,跌势持续至今,股价和业绩“双杀”背后,或许是因为宁德时代的“想象空间”正在变小。

今年2月,美国福特汽车官宣将与宁德时代达成合作,在美国密歇根州建设电动汽车电池厂,这一消息也被视为宁德时代走向海外,积极拓展第二增长曲线的一大利好。

不过,受美国电池法案所影响,宁德时代的建厂计划一度被暂停,虽然如今已经宣布重启,但工厂的产能被削减近四成,能否如期在2026年投产也仍是未知之数。

对宁德时代而言,建厂计划受阻只是其进军海外市场的其中一道关卡,作为全球动力电池市场的龙头企业,宁德时代早已被各界盯上。

12月初,美国公用事业公司杜克能源表示,将切断公司与宁德时代之间的连接,更宣称中国电池存在安全威胁。

今年8月,宁德时代在德国的首家海外工厂虽然已经开始建设,但却遭到了匈牙利当地民众的反对及投诉,称该工厂在用水方面未能满足欧盟地下水状况指令,却依然获得了建设许可。

业内人士表示,宁德时代作为全球锂电巨头,难以避免地会被不同政治势力盯上,毕竟在中美欧这场新能源车产业的博弈中,不同国家、企业必然会优先考虑自身利益,而诸如宁德时代这样的龙头企业也会率先站上风口浪尖。

但即便海外市场面临着如此多的不确定性,但对宁德时代来说,全面进军海外已是势在必行的事情。

2、车企逐步“去宁化”

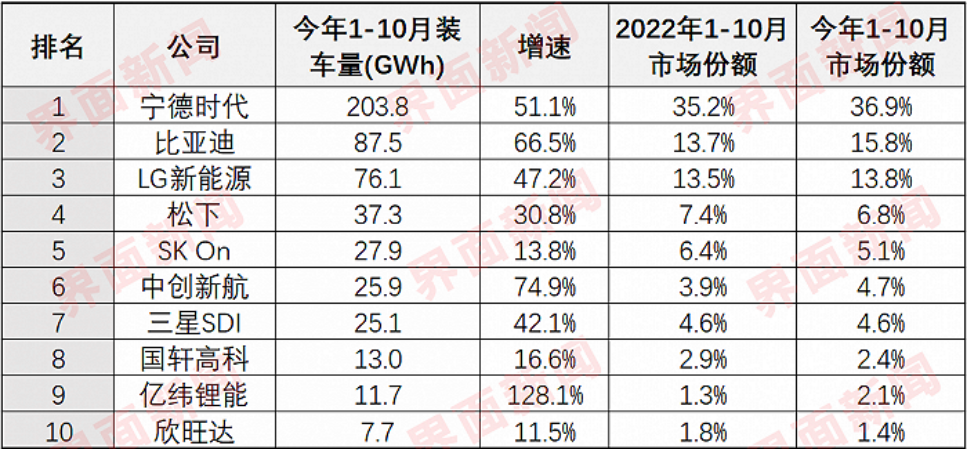

据韩国研究机构SNE Research数据显示,今年1-10月宁德时代的装车量达203.8 GWh,以36.9%的市占率排在榜首。

但跟去年相比,今年宁德时代的装车量增速开始放缓,去年前十个月的增速为92.5%,而今年仅为51.1%。就国内市场来看,今年前十个月宁德时代的市场份额为42.76%,较2021年巅峰时期减少了近10%。

营收和装机量双双“放缓”背后,是新能源车企不想再为宁德时代打工了。去年新能源车圈最出圈的名言,便是广汽集团董事长曾庆洪称“车企都是在给宁德时代打工”。

公开数据显示,动力电池在新能源汽车整车成本中的占比高达40%-50%。自2021年开始,由于新能源车市场全面爆发,核心零部件电池的原材料碳酸锂价格持续走高,宁德时代的电池也多次涨价。

虽然电池价格是由“供需关系”所决定,宁德时代也只是顺应市场趋势而行。但对车企来说,电池的“高价”已经严重压缩了企业的利润空间,更重要的是,这部分成本完全不由车企自主控制,将自主权放在别人手里,终究并非长远之计。

因此,不少车企早早便开始布局动力电池的自研、自产、自销,包括长城、蔚来、吉利、北汽、上汽、长安等。

其中,长城汽车孵化了蜂巢能源,今年更“截胡”宁德时代,斩获了宝马数百亿元的大额订单。近日,极氪宣布旗下800V磷酸铁锂超快充“金砖电池”正式量产,在此之前,极氪与宁德时代一直保持着友好的合作关系,甚至宁德时代麒麟电池的首发品牌也是极氪。

不难看出,无论是竞争关系还是联盟关系,国内外车企都不可避免地走上自研电池之路,但假如所有车企都选择自研电池,那么宁德时代的电池还能卖给谁?

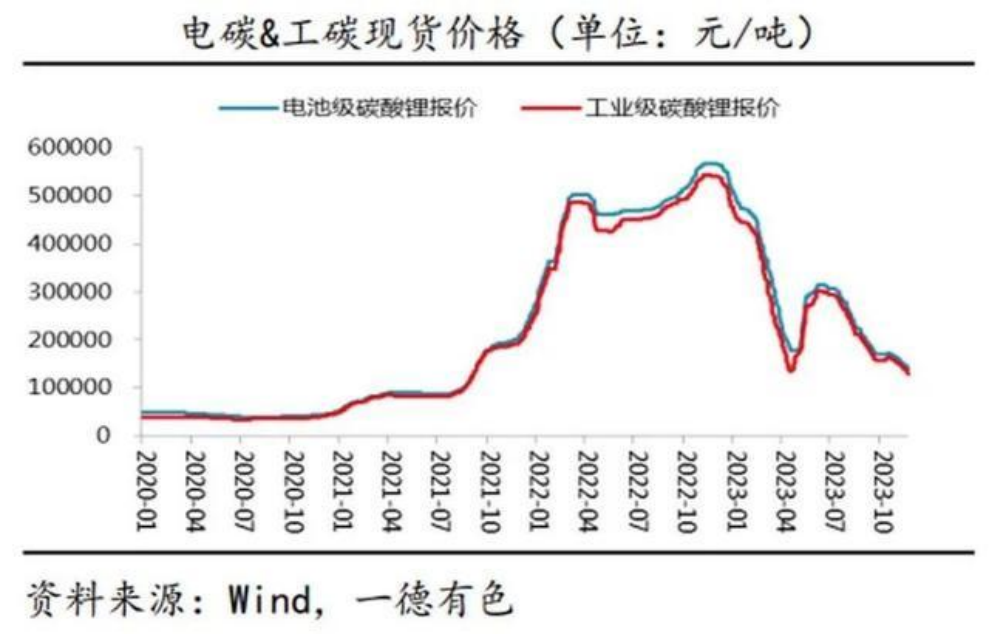

除了市场需求不断减少之外,宁德时代还存在产能过剩的压力。今年2月,宁德时代向一众车企抛出了“锂矿返利”计划,即宁德时代承诺在今年底以20万元/吨的碳酸锂价格与车企进行结算,但前提是车企承诺将约80%的电池采购量锁定宁德时代。

在宁德时代抛出这一协议时,电池级碳酸锂均价约为40万元/吨,这意味着宁德时代若按照20万元/吨的价格与车企结算,其是要大大亏损的。但宁德时代却敢于承诺,在业内人士看来,这也代表了宁德时代对行业产能过剩所表现出来的担心。

本质上,“锂矿返利”就是一份对赌协议,假如未来碳酸锂价格上浮到20万元/吨以上,宁德时代掌握着大部分车企未来三年80%的采购量,也能以规模优势降低电池的制造成本;假如碳酸锂价格下降到20万元/吨以下,那宁德时代更是稳赚不赔。

但商家做生意,必然也会仔细计算赔率,从年初的时间节点来判断,考虑到新能源汽车补贴正式退出,未来一段时间新能源车的需求将会有所回落,加上其它电池厂的产能将持续增长,动力电池的供需错配周期大概率会告一段落。

事实上,今年以来电池级碳酸锂的价格已暴跌八成,从年初约50万元/吨的高位下行至年底10万元/吨左右。有资深矿端业内人士表示,当前的碳酸锂价格并未反映出市场真实的供需关系,更多是因为新能源车产业对市场需求预期的崩塌,带动各环节企业低价去库存。

在2023中国汽车重庆论坛上,长安汽车董事长朱华荣就曾表示,预计2025年国内动力电池的需求量为1000-1200GWh,但行业的产能规划却已经做到了4800GWh,供需严重失衡。

事实上,在车企抱怨自己在给宁德时代打工时,宁德时代也曾回应自己也在盈利边缘挣扎。不难看出,宁德时代也深知自己其实也在给锂矿资源“打工”,因此其也想通过抱团车企,拿下面对上游锂矿资源厂的话语权,但无奈车企却并不想“为宁德做嫁衣裳”。

3、市场不愿“宁王”独大

在国内市场,宁德时代的市场份额正在不断下降,取而代之的则是由其它车企扶持或孵化的动力电池厂商,包括比亚迪、中创新航、国轩高科、LG新能源、蜂巢能源等。

其中,比亚迪与宁德时代之间的差距正在不断缩小,今年前十个月,宁德时代的市占下降了近10%,而比亚迪则上升了近12%,这也意味着车企的“去宁化”已产生了明显的效果。

但更重要的是,当前国内新能源汽车的渗透率已接近40%,一个行业的渗透率一旦超过30%,就意味着其已经从爆发阶段走入稳定发展阶段,国内动力电池企业也都纷纷将目光瞄准海外市场。

因此,宁德时代在海外市场除了要面对贸易战、政策因素等诸多不确定性因素外,还要面对欧美国家为中国动力电池厂筑起的围墙。

海通国际分析师杨斌指出,2027-2030 年期间,欧洲和美国将实现动力电池制造的全面本土化,包括宁德时代在内的中国动力电池厂能否率先在国外完成布局,则要搬出看家本领了。

因此,无论是车企还是动力电池厂,大家都加快了技术创新的步伐。极氪发布了超快充“金砖电池”;蔚来则带来了150度超长续航电池包,李斌甚至为此开启了14小时的超长直播;广汽埃安的P58微晶超能电芯则具备充电10分钟,续航里程达到250公里的能力。

国内车企纷纷自研电池,控制成本只是其中一个目的,更重要的是希望通过自研创新,提高动力电池的续航能力、快充速度以及安全性。极氪智能科技CEO安聪慧就曾表示,“技术要牛,成本要低,(车企)才能形成核心竞争力。”

所以,宁德时代“内外交困”的本质,除了市场需求的波动之外,核心还在于没有一家车企想把核心技术交予他人,也没有一家车企愿意再造一个行业垄断者。

在燃油车时代,博世等一些在某细分市场占有垄断地位的汽车零部件企业,其利润率可以高达20%,而很多上市车企的平均利润率也只有10%,曾有业内人士表示,博世的利润率甚至比保时捷还高,而新能源行业显然不需要另一个“博世”。

感受到竞争压力的宁德时代,也在技术创新上加紧脚步。在2023年国际汽车电子与软件大会上,宁德时代首席科学家吴凯透露了宁德时代正在研发以动力电池为中心的滑块底盘设计。

“滑板底盘”是一种超高集成度的定制化造车平台,通过将三电系统、制动、悬架等核心部分整合到底盘中,其最大的亮点就在于高度的集成化,底盘和车辆的上半部分可实现分体式开发。

据吴凯介绍,宁德时代已有计划让该滑块底盘作为一个B级车的底盘,并且预计会在明年第三季度实现量产,这一步也被业内人士认为是宁德时代迈向“造车”的信号。

未来,宁德时代会否成为另一个方向的“华为”,虽然“不造车”,却又处处赋能造车,当前还言之尚早。但可以肯定的是,虽然宁德时代在资本市场表现不佳,但其整体业绩仍非常稳定,各大车企也不可能在短期内与之“分手”。

在这样的基本形势下,宁德时代未来的核心竞争力,必然是不断创新的技术实力,只有不断巩固自己的护城河,才能抵御车企们在电池领域的布局。总体来看,有竞争才有进步,“宁王”失落王座,于整个行业而言,也未必是坏事。

评论