文|道总有理

麦当劳要涨价的消息,让打工人在这个寒冷的冬天又少了一份欢乐。

据悉,从12月27日,麦当劳主要产品全线提价,接近90%的主要汉堡小食类产品挂牌价提价0.5元,只有会员可在涨价基础上享受折扣。事实上,这两年来,麦当劳不止一次涨价,仅在中国市场就进行了多次调价,各款餐品价格已上涨0.5元-3元不等。

放眼全球市场,麦当劳誓要把涨价进行到底。

此前,韩国麦当劳上调30个菜品价格,幅度为100至300韩元;去年7月份,麦当劳十四年来首次上调在英国销售的奶酪汉堡的价格;9月份,麦当劳自澳洲其部分人气商品价格上涨近一倍;同年9月末,日本麦当劳表示由于成本上升和汇率波动,将上调约60%产品价格。

就连美国本土,麦当劳在今年第一季度的门店价格就同比上调了8%,并取消了部分优惠活动。星巴克、海底捞、肯德基……都忙着下沉更接地气,麦当劳似乎另有自己的打算。

麦当劳最近“有点难”

细数麦当劳这些年,发展局面不容乐观。

今年4月份,美国麦当劳的裁员风波就曾引起一阵热议。接着,英国麦当劳开始缩简产品矩阵,一连删除了5款堂食产品,其中包括加大巨无霸、加大培根巨无霸、芝士奶酪、巧克力麦旋风和焦糖麦旋风。

但麦当劳的颓势也不是这两年才开始的。早在2015年,麦当劳就宣布裁员并削减1亿开支,被不少媒体誉为“麦当劳十四年来最差的一年”。到2020年第二季度,麦当劳营收同比下降30%,净利润同比下降68%,让人大跌眼镜。

2022年,麦当劳的收入虽然同比增长约6%,但净利润同比下滑13%至61.77亿美元。到了2023年,今年第三季度业绩报告显示,尽管麦当劳中国同店销售额增长了10.5%,但该增速略低于2022年同期。

麦当劳全球掀起涨价浪潮,或许也是一种努力自救的表现,尽管五毛钱的涨价幅度在消费市场看上去无伤大雅,但对于企业而言,却是绝佳的过渡手段。一直以来,麦当劳想要促进营收就会悄悄涨价,这种方法也的确带来了一定的效果。

去年前三季度,麦当劳美国本土收入70.42亿美元,较2021年同期的66.15亿美元增长4.5%,核心推动力正是菜单价格的上涨。2022财年,美国市场销售额同比增长5.9%,主要也受益于战略菜单价格上涨。

就连《纽约时报》也曾经报道,在经历了一次菜品全面涨价之后,麦当劳营收不减反增,甚至达到了2016年以来的最高点。在国内市场,麦当劳中国也有样学样,数据显示,近3年内,麦当劳中国每逢12月末都会进行涨价。甚至每次麦当劳涨价的时候,麦当劳中国都要无意放出一点跟进的风声。

当然,麦当劳涨价也源自一部分的成本压力。去年7月,就有媒体报道过,美国2022年的食品和纸张成本上涨12%-14%。而在国内,在过去的一年中,食品原材料价格平均上涨约7%,而人力成本也普遍上升了5%-10%,这无疑直接影响了整个餐饮行业的利润点。

其他连锁大型企业还能依靠疯狂扩张来拉动营收,但麦当劳庞大的体系似乎让它在扩张上显得有些力不从心。截至2023年9月30日,麦当劳在全球共有41198家连锁店,其中超过39000家为特许经营店,剩下2000多家为自营店。

对比全球超过26872家门店的肯德基,麦当劳的规模“天花板”近在眼前。

再进行扩张,要牵动无数麦当劳自身都难以把控的细节,首当其冲的就是门店销售额。海外一组数据显示,麦当劳每新开一家门店,周边的门店销售额便会下降6%-20%,曾经这一数字触怒了加盟商,快速扩店的计划一度遭到了加盟商的抵制。

涨价,或许也是麦当劳在下一轮扩张计划中,提前给加盟商的“安慰剂”,因为在未来的4年时间里,麦当劳要在全球新开出至少8000家门店,总门店数量达到50000家。总之,麦当劳与加盟商都很满意。

只有打工人哭得大声。

涨价的“自信”是便宜?

麦当劳多要了五毛钱,在2023年最后几天成了不小的话题。在消费市场集体下沉的当下,一分钱也能牵动消费者的神经末梢,麦当劳敢在这种情况下宣布涨价,与其本身的定位离不开关系。

有一点需要注意,尽管麦当劳与肯德基在全球范围内周旋多年,但实际上,麦当劳的价格要比肯德基便宜不少。窄门餐饮数据显示,肯德基客单价要贵出麦当劳七块钱,有关问卷调查也曾表示,一半以上的肯德基党单次消费超过 40 元,麦门信徒不足四分之一。

此外,麦当劳客单价为27.88元,肯德基客单价为34.36元,汉堡王人均消费为30.74元……三大汉堡巨头中,麦当劳一直是最便宜的那个。原本低于友商的客单价让其有恃无恐,这也成为了麦当劳连年涨价的“底气”。

但也正是因为这一点,看起微不足道的五毛钱才让无数麦门信徒耿耿于怀。

一方面,不少消费者在肯德基与麦当劳之间坚定多年选择后者的原因就是定价。据悉,有46%麦门粉丝认为麦当劳价格要更合理,2023年餐饮消费大调查”显示,在选择西式快餐餐厅时,有52.9%的消费者最关注价格。

这就导致麦当劳只要稍微一变动价格,敏感的消费者就能及时感知,久而久之,即使麦当劳再便宜,频繁涨价也会引起消费市场不满。

其次,麦当劳不止一次陷入“产品缩水”危机中。这次涨价,比起多付五毛钱,更让消费者难以接受的是越来越小的产品尺寸。南方都市报调查过,超过50%的消费者认为麦当劳品类疑似“缩水”,其中以汉堡最为明显。

2022年5月,麦当劳因提供比广告中更小或更短的芝士汉堡,被消费者告上了纽约东区的美国地方法院,这起诉讼后来演变成了集体诉讼。随着产品魅力日渐下降,涨价显然不是一步好棋。

此外,整个消费市场默契降级,这边麦当劳忙着涨价,那边肯德基、汉堡王却开始了促销、降价。以汉堡王为例,曾经的汉堡王自视甚高,安格斯牛堡系列套餐价格高达49元-57元,但自6月开始,汉堡王启动了大幅优惠活动,推出天天9.9元套餐。

赶上美团的特价团购,最便宜的时候甚至7.9元就能买到两个汉堡。美团数据显示,汉堡王9.9元两个脆鸡堡的特价活动上线三个月,售出了超18万份,另一个11.9元的套餐 截至八月底售出了超14万份,新上架的12.9元套餐已售出3.5万份。

肯德基也是。11月份,肯德基新品“饼汉堡”,新品“肯德基OK三件套”包含: 藤椒风味鸡排饼汉堡或老北京风味饼汉堡1个、中杯百事可乐1杯、红豆派/蛋挞 /中薯条1份,售价19.9元。种种迹象都表明,麦当劳在这时候涨价未必是明智之举。

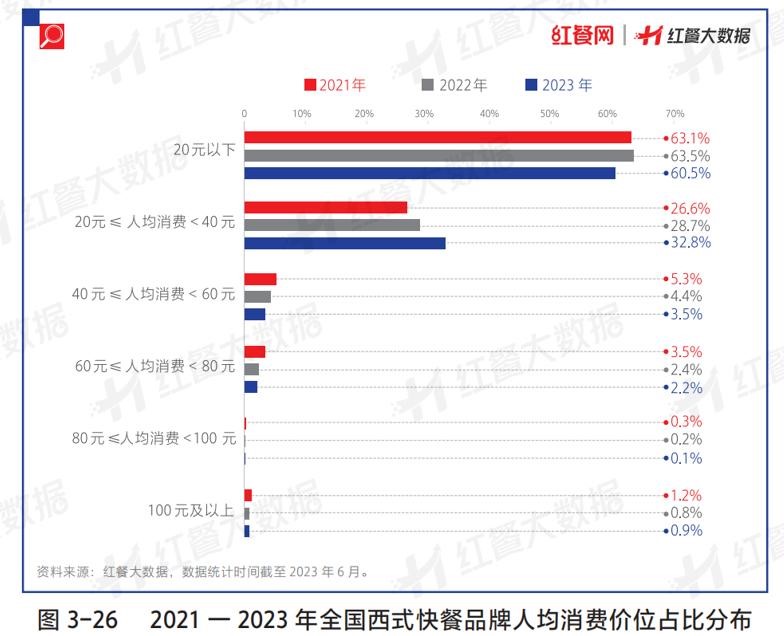

而这两年,西式快餐的人均消费也不算高,塔斯汀、华莱士等越来越多五环外的品牌挤在这条赛道上。红餐大数据显示,人均消费在20元以下的西式快餐品牌数占比,至2023年达到60.5%,人均消费在20~40元之间的品牌数占比从2022年的28.7%上升至2023年的32.8%。

麦当劳再这样玩下去,恐怕就要丧失自己最大的优势了。

餐饮市场的“价格战”结束了?

从去年开始,餐饮领域遍地都在拥趸性价比。

先是CoCo奶茶推出了5元咖啡,高端茶饮喜茶、奈雪的茶也宣布全面降价。接着,海底捞的整体客单价从去年同期的105元下调至102.9元;太二的客单价也从去年同期的78元下降到75元。

肯德基、必胜客的平均客单价分别同比下降5%、9%。星巴克发布的截至2023年10月1日的2023财年第四季度及全年财报显示,其平均客单价同比下滑3%。一些网红餐饮,例如“和府捞面”,在价格调整后,其会员价30元左右的产品占比45%,20元左右产品占比50%,40元以上产品占比仅5%。

餐饮企业集体弯腰用最诚恳的方式要邀请消费者,看似哪一方都乐在其中,可打工人的快乐似乎并没有持续多久。今年下半年以来,尤其在入冬以后,不少上半年还在积极促销的餐厅已经开始恢复了从前的态度,餐饮市场的价格战在消费者意犹未尽的情况下,默默结束了。

以海底捞为例,11月份,有网友表示,发现在海底捞的点菜系统中,不再有半份和整份的区别,并以捞派脆脆毛肚为例,以前的价格是80元/整份和40元/半份,而调整后变为了58元/份。尽管后续海底捞官方给出了解释,但消费者显然不太给面子。

此外,西少爷也一度下架9.9元系列单品与折扣套餐;库迪咖啡不仅划线价全部上调1-2元,8.8元的促销政策已逐步调整至9.9元,热门单品更是直冲15元。从去年算起,到今年年末,餐饮市场低头揽客持续了不到两年。

归根究底,还是因为促销并没有拯救岌岌可危的行业。

5-9月份,“餐饮”注吊销同比分别达到211.1%、267.7%、335.2%、306.3%、315.9%。截止到2023年12月11日,餐饮业累计注销吊销123.95万家。

其次,成本的负重也不再让餐企有继续打价格战的勇气。据悉,这两年来,门店租金、米面、肉禽、食用油、蔬菜……都有一定的波动性,这就导致企业的成本控制和抗风险能力越来越差。

以老乡鸡为例,老乡鸡的招股书显示,2019年至2021年间,公司的直接材料成本上升了72%,人工成本上升了54%。无独有偶,老娘舅的招股书显示,2019年至2021年间,公司的直接材料成本上升了28%,人工成本上升了45%。

在以往的逻辑里,降价能在短时间内带来庞大的客流量,继而摊平成本带来的压力。但在今年,这种逻辑渐渐失效,据联商网零售研究中心统计,2023年上半年,16家上市餐企有8家企业净利不足1亿元,占比近半。

尤其人流量最多的旅游餐企,并没有因为旅游高峰而获得新生。成都一位餐饮老板表示,自己的门店原本能依靠五一、国庆小长假,还有寒暑假获得不错的营收,但相比去年,今年门店生意虽然增长了80%,可和2019年相比,平均每月营收甚至还有小幅下滑。

或许,在接下来的日子里,会出现不止一个“麦当劳”。

评论