文丨吴棋滢

近日,财政部、税务总局印发《关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知》。通知表示,自2024年4月1日起执行至2025年3月31日,对注册登记在中国(上海)自由贸易试验区及临港新片区的企业开展离岸转手买卖业务书立的买卖合同,免征印花税。

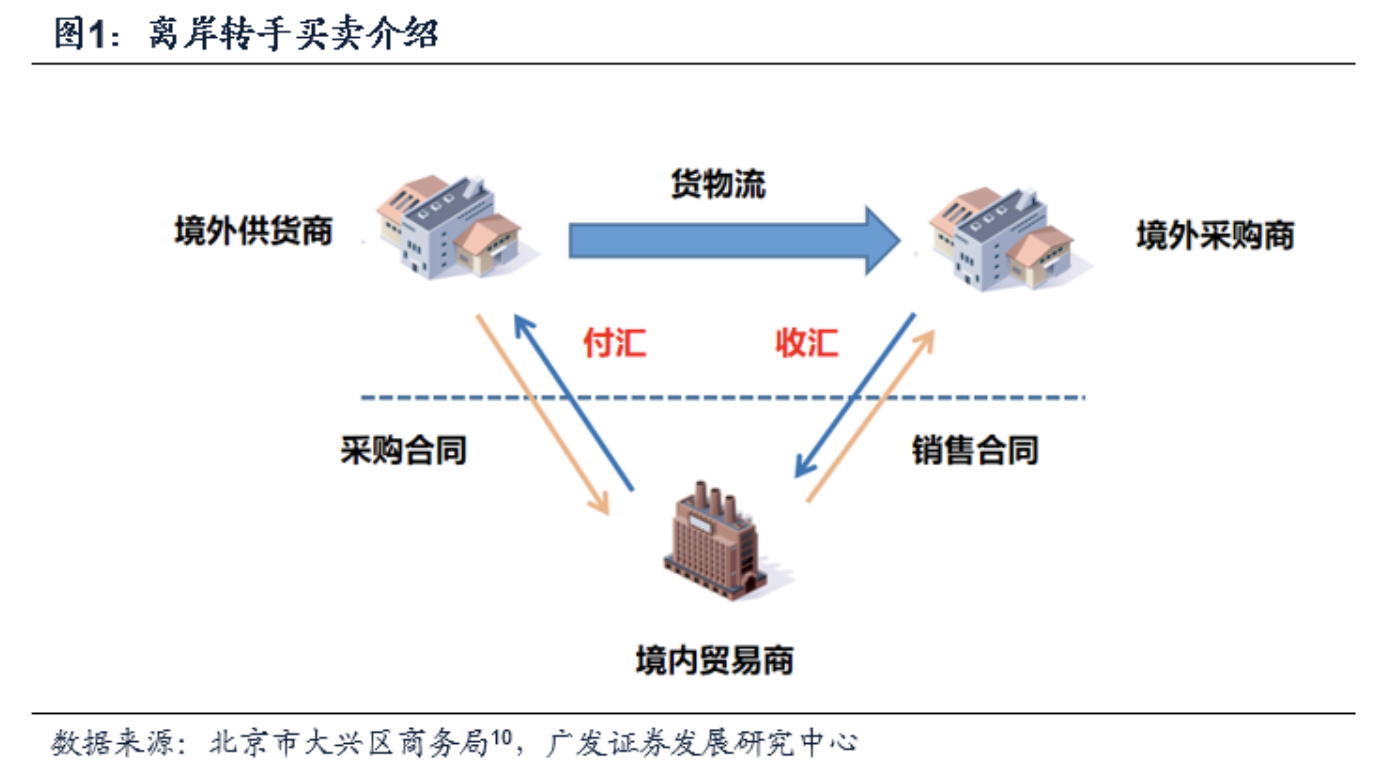

什么是离岸转手买卖?

离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。由此可见,离岸转手买卖不经过本关税区,因此不涉及进出口程序,与在岸转口贸易也不同。

其中,居民企业指的是在中国境内依法成立的企业,或者虽然依照外国(地区)法律成立,但它的实际管理机构在中国境内。非居民企业指的是在外国(地区)依照当地法律法规成立的,而且实际管理机构不在中国境内的企业。

简单来说,即境内贸易商A从境外供应商B购买货物,再转手卖给另一个地区的境外采购商C,这一过程中该货物始终在境外流转,不进出我国关境;境内贸易商A则通过赚取货物价差、汇率差的方式赚取利润。离岸转手贸易是一种货物流和资金流分离的贸易形态,是符合我国贸易发展大方向的新型贸易业态之一。

这一政策的推出有何背景?

最新的印花税免征政策,不仅延续了长期以来政策端对自贸区的贸易创新(包括发展离岸贸易)、增加贸易投资便利化等方面的支持,还进一步推动了自贸区离岸贸易领域税制改革的进程。此前,自由贸易试验区虽有部分税收优惠政策,但围绕离岸贸易领域的政策却不多。

2021年11月,《国务院办公厅关于加快发展外贸新业态新模式的意见》提出“在自贸试验区进一步加强离岸贸易业务创新,支持具备条件并有较强竞争力和管理能力的城市和地区发展离岸贸易。”2022年1月,《国务院办公厅关于做好跨周期调节进一步稳外贸的意见》同样提出“培育一批离岸贸易中心城市(地区),支持创新发展离岸贸易。”

税收方面,2021年8月,《关于推进自由贸易试验区贸易投资便利化改革创新的若干措施》提出“支持自贸试验区发展离岸贸易,在符合税制改革方向、不导致税基侵蚀和利润转移的前提下,研究论证企业所得税、印花税相关政策。”

除上述全国性文件外,在上海自由贸易试验区的相关文件中,也多次提及离岸贸易的税收政策相关阐述,例如2021年7月的在临港新片区的“十四五”规划中提到“积极探索支持总部经济、跨境金融服务、离岸业务、再保险业务、自由贸易账户、境外投资等方面的特殊税制安排”、“加快离岸贸易发展,加大对离岸贸易结算、税收等制度创新的支持力度”、《中共中央 国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》提到“在浦东具备条件的区域,研究探索适应境外投资和离岸业务发展的税收政策”等等。

此前,相关优惠税收政策也有布局,如部分企业所得税的减收优惠。但整体看,近年来针对自贸区离岸贸易相关的税收减免政策却较为罕见,此前上海主要通过专项资金奖励的方式鼓励企业离岸贸易的发展——

以2021年12月的《中国(上海)自由贸易试验区临港新片区促进离岸贸易高质量发展的若干措施》为例,对离岸贸易设立专项奖励:企业年营业收入(销售收入)超过3亿元人民币(其中离岸贸易业务收入占比不低于35%)且年经济贡献度超过1000万元(含)人民币,或对临港新片区有重大贡献,按照离岸贸易实收汇款规模给予一定比例的专项奖励。

由此可见,本次关于离岸转手买卖的印花税免征政策,一定程度上拉开了关于自贸区离岸贸易税收改革的序幕,也为未来的税收改革方向打下了基础。

为什么要从离岸转手买卖的免征印花税开始?

对于自贸区离岸贸易的税制改革为何从离岸转手买卖的印花税减免开始,我们推断应有如下原因:

一是印花税占比相对较小,对地方财政税收影响不大,适合作为我国扩大对外开放改革的试点税种。

二是减免印花税更符合离岸转手买卖特征。离岸转手买卖的特点是境内贸易商承担的是“第三方中间商”这一角色,以买卖差价作为利润来源;而印花税的特征之一是计税依据为合同所列的金额。这就意味着在离岸转手买卖中,境内贸易商需要承担两次以交易金额为计税依据的印花税负,或将对本身就依赖于差价形成的利润有所挤压。

三是离岸贸易主要包括离岸转手买卖、全球采购、委托境外加工、承包工程境外购买货物等,从贸易环节与流程、监管难度来看,离岸转手买卖都相对简易,适合作为先行试点领域。

这一政策对未来有何影响?

一是降低境内贸易商的经营成本,提高外贸市场活跃度,同时也将吸引更多优秀企业进驻上海自贸区与临港新片区。

二是有利于提升境内贸易商的国际竞争力,新加坡、中国香港等离岸中心的企业所得税税率较低、印花税基本不再征收;因此本次税收优惠,在降低企业成本的同时,也将进一步促进自贸区的国际化。

三是这一政策的落地与成熟是一个开始,后续有望迎来优惠政策范围的进一步扩大,如其它类型的离岸贸易以及其它税种的税收优惠等等。而全球采购、承包工程境外购买货物等离岸贸易模式和它们背后可能的优惠政策,也将对“一带一路”等领域的海外项目形成积极影响。

如何理解自贸区试点“高水平制度型开放”在高质量发展中的角色?

2023年11月,国务院印发《全面对接国际高标准经贸规则推进中国(上海)自由贸易试验区高水平制度型开放总体方案》(国发〔2023〕23号)。2024年2月,上海市随即发布《上海市落实〈全面对接国际高标准经贸规则推进中国(上海)自由贸易试验区高水平制度型开放总体方案〉的实施方案》,共提出117项措施。而后在不到一个月的时间内,关于上海自贸区的制度型开放税收优惠细则就已落地。“高水平制度型开放”的重要程度可见一斑。

我们理解,中国的改革开放是从商品和要素的全球流动开始的,包括优势产品出口、稀缺产品进口;以及引入资金、技术等。“高水平制度型开放”指的是在传统的商品、要素开放流动的基础上,进一步走向微观制度(规则、规制、管理、标准等)层面的开放。在开放过程中,一个重要的驱动因素是通过对标国际通行规则,优化和完善我们自己的经济贸易制度细则。上海自贸试验区就是这样一个制度型开放的示范区,其中当然也包括了贸易税收规则与国际标准的接轨。

对于“高质量发展”来说,“高水平制度型开放”是重要路径之一。“高水平制度型开放”将消除深入对外开放进程中所遇到的制度型阻滞、打通规则型堵点,其中包括跨境资金流动、便利电子支付、数据跨境传输、物流、电信、知识产权保护、劳动者权益保护等多个方面。这将有利于营商环境的保护、激发贸易市场的活力、巩固境内企业在全球市场的产业链供应链的分工与合作,进而推动中国制造业和中国经济进一步融合内外两种资源,促进内外产业链供应链更深度融合。

(作者吴棋滢为广发证券资深宏观分析师。文章仅代表作者观点。)

评论