记者|张乔遇

威马汽车“暴雷”的阴影还未散去,“踩雷”威马的地通控股在近期冲刺主板IPO,目前已回复一轮问询。

地通工业控股集团股份有限公司(简称:地通控股)是一家汽车零部件供应商,借助新能源汽车产业增长的东风,地通控股近年来业绩快速增长,但却陷入了增收不增利的怪圈。报告期(2020年至2022年)内,地通控股的营业收入分别为15.28亿元、18.64亿元、21.45亿元,年复合增速达18.5%。扣非后归母净利润分别为8320.27万元、8197.92万元和8384.04万元。

增收不增利的同时,地通控股还患上了大客户“依赖症”,公司报告期超过90%收入来自前五大客户,其中80%的收入均由吉利集团贡献。除了对吉利集团的重度依赖外,地通控股的第二大客户还踩中了“暴雷”的威马汽车。

超80%收入来自吉利集团

地通控股设立于2008年,自公司设立以来,主营业务、产品及主要经营模式未发生重大变更,始终专注于汽车冲压及焊接金属零部件、冲压模具的研发、生产和销售。

2020年至2022年,地通控股的收入结构较为单一,主要以冲压零部件为主,占主营业务收入的比例在95%及以上,属于汽车整车制造厂商的一级零部件供应商。

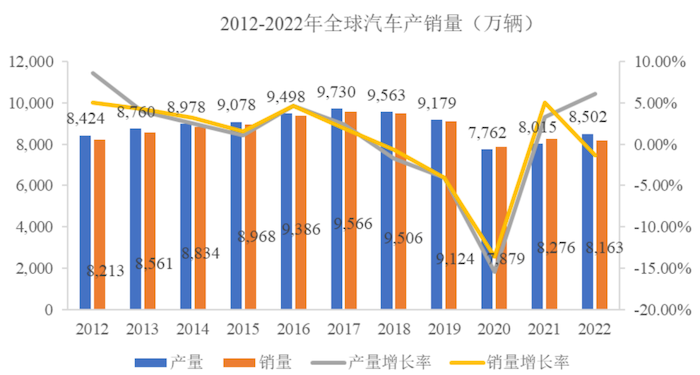

汽车零部件行业的发展与下游汽车销售情况息息相关。2020年全球汽车产销量较2019年大幅度下滑,2021年开始全球汽车销量逐渐回暖。根据国际汽车制造商协会(OICA)数据,2022年全球汽车产销量分别为8502万辆和8163万辆,同比增长6.08%和-1.37%。

新能源汽车在近年表现亮眼,产销量增长较快,根据EV Volumes数据统计,2012年全球新能源汽车销量为13万辆,2022年销量增长至1052万辆,年复合增长率55.17%,为行业带来新的增长动力,地通控股也顺势布局新能源汽车领域。

值得注意的是,公司自成立以来便与吉利集团合作,吉利集团系地通控股报告期的第一大客户,报告期来自吉利集团的营业收入占比分别为85.50%、78.28%、81.08%,对吉利集团重度依赖。

2022年,吉利集团在新能源汽车领域销量同比大增超300%,由于公司主要产品包含冲压零部件,主要应用于汽车的车身和底盘,大多数零部件在新能源车型和非新能源车型中可以通用。因此,2022年地通控股应用于新能源车型的产品销量也同比大增380%。与之相对的,是该年非新能源车型产品销量下滑6.65%。

界面新闻记者注意到,地通控股对吉利集团的依赖程度已经远超同行业可比公司。同行业公司中如联明股份(603006.SH)、常青股份(603768.SH)、英利汽车(601279.SH)、长华集团(605018.SH)、多利科技(001311.SZ)、泰鸿万立,除了联名股份来自第一大客户的占比在58%-92%外,其余均低于50%。

研发费用不足2%

在汽车冲压零部件行业的发展过程中,下游主机厂的发展对冲压零部件产商的发展有着重大影响。近年来,在政策与市场的双重驱动下,整车朝着新能源化和轻量化的方向发展。

地通控股表示,经过多年发展,公司在行业通用技术基础上,通过针对性研发积累的核心技术(例如变截面异形管件复杂成型模具开发技术、车身结构件连续模自动化冲压技术、内高压成型生产技术、辊压成型技术等)具有较高的产业化落地实力,能更快响应客户的新产品开发需求,实现快速交付。因此,公司具备开拓其他客户的技术实力。

据一轮问询函回复披露,报告期内,地通控股已成功拓展了一汽集团、比亚迪、北汽福田三个重要客户,2022年收入对应分别为5223.98万元、3660.91万元和1852.28万元。预计2023年全年公司向一汽集团的销售规模在9500万元至1.1亿元之间;向北汽福田实现的全年销售规模将在2600万元至3500万元之间。

报告期,地通控股的营业收入分别为15.28亿元、18.64亿元、21.45亿元,可以看到,目前公司来自上述新拓展客户的收入占比还比较低。

值得注意的是,地通控股的研发费用也处于较低水平。招股书显示,公司报告期的研发费用率均未超过2%,而行业可比公司的平均研发费用率均在3%以上。

地通控股解释系与客户集中度有关,公司的研发投入主要以客户需求为导向,经过长时间的合作,较为熟悉主要客户的研发需求,有助于减少调整过程中的物料消耗,研发成果转化率较高。

需要指出的是,与全球知名零部件企业相比,国内汽车零部件企业自主研发能力偏弱,核心技术与国际先进汽车零部件企业存在较大差距,产品附加值相对较低。

报告期各期,地通控股的冲压零部件的毛利率分别为20.57%、17.34%和17.76%,2021年下滑明显,主要受钢材类原材料价格、固定资产折旧以及人工薪酬社保等人工成本上升影响,这也是导致公司增收不增利的原因之一。

“踩雷”威马汽车

2022年,地通控股增收不增利的或受“踩雷”最近暴雷的威马汽车(全称:威马汽车科技集团有限公司)影响。

威马汽车是地通控股报告期除了吉利集团之外唯一一家收入曾在1亿元以上区间的客户。2020年至2022年,威马汽车是地通控股的第二大客户,公司对其销售收入分别为7482.84万元、1.01亿元和5989.08万元,占主营业务收入的比例分别为4.90%、5.42%和2.79%。

公司2017年和威马汽车建立合作关系,先后完成了4个项目的量产。招股书显示,地通控股向威马汽车采购冲压零部件的产品单价在16元-18元间,低于吉利集团和一汽集团。

2022年第四季度,威马汽车发生流动性风险遭财务“暴雷”,目前正处于破产重整阶段,地通控股预计大部分应收账款难以收回。

值得一提的是,公司持有威马相关产品模具约5000余吨,按照变现后净额对威马汽车应收账款计提3825.70万元坏账准备,计提比例72.05%。

同时,公司2022年存货跌价准备金额集体比例也提高至7.58%,同比提升4.39个百分点。

需要指出的是,公司目前也存在短期债务偿还风险,2020年至2022年资产负债率均超60%,处于较高水平。债务高企的情况下,地通控股却在大手笔分红,2022年公司现金分红1999.27万元。

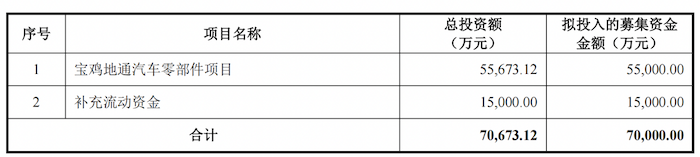

本次上市,地通控股计划募集7.00亿元,其中1.50亿元用于补充流动资金。

评论