界面新闻记者 |

宁德时代(300750.SZ)国内动力电池单月市场份额再度超过半壁江山。

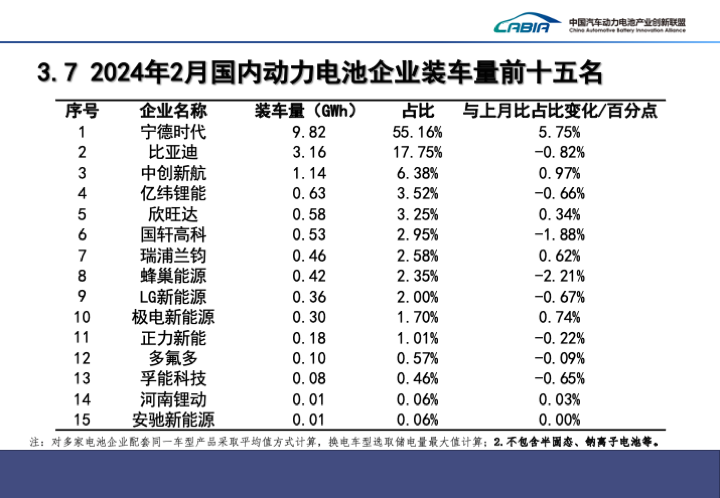

3月11日,中国汽车动力电池产业创新联盟公布最新数据显示,今年2月,宁德时代国内动力电池装车量达9.82 GWh,市占率为55.16%,稳居榜首。若以每辆新能源车搭载50 KWh电量(50度电)计算,上述动力电池可配套超19.6万辆新能源汽车。

宁德时代2月的市占率创下2021年12月以来的新高,其彼时的市占率一度达到55.6%。

比亚迪(002594.SZ)的市占率则在2月下滑至17.75%。虽然仍然排名榜单第二位,但其与宁德时代的差距已超过37个百分点。

今年1月,比亚迪与宁德时代的市占率相差31个百分点。去年全年,两者的市场份额差距曾缩小至不到16个百分点。

宁德时代的股价今日大幅上涨14.46%,创四个月来新高,市值接近8000亿元。其曾在2021年12月达到1.6万亿元的市值巅峰。

在磷酸铁锂和三元电池装车量方面,宁德时代在2月均位列国内榜首。磷酸铁锂和三元电池为动力电池的两大主流技术路线。

凭借着安全性和成本等优势,国内磷酸铁锂电池的市场份额在2021年7月超越三元电池,此后一直保持领先。今年2月,国内装车的磷酸铁锂电池占比达到61.3%,远超市占率38.7%的三元电池。

宁德时代2月的国内磷酸铁锂电池市占率4为5.22%,市占率28.69%的比亚迪排名次席。

在三元电池领域,宁德时代2月仍然处于绝对领先地位,市占率达到71.33%,其主要竞争对手中创新航(03931.HK)的市占率仅为8.5%。

中创新航依然排名2月国内动力电池装车量榜单第三位。其市占率提升至6.38%,不及去年全年8%以上的市场份额。

亿纬锂能(300014.SZ)和欣旺达(300207.SZ)的排名分别蹿升至第四和第五位,但两家企业的市占率均未超过4%。今年1月,亿纬锂能和欣旺达分别排名第六和第七位。

今年1月排名第四位的国轩高科(002074.SZ)在2月滑落至榜单第六,市场份额不到3%。

瑞浦兰钧(00666.HK)、蜂巢能源、LG新能源、极电新能源能分列第七至第十位,市占率均高于1%。

极电新能源今年首次入围前十,该公司隶属于浙江吉利控股集团。

根据中国汽车动力电池产业创新联盟的统计,受到春节假期影响,2月国内动力电池总装车量18 GWh,同比下降18.1%。

共计36家动力电池企业实现装车配套,较去年同期减少3家。排名前10的动力电池企业市占率为96.7%。

上述装车的动力电池中,还包括253.17 KWh的钠离子电池,以及166.6 MWh的半固态电池。配套电池企业分别为宁德时代和卫蓝新能源,卫蓝新能源为蔚来汽车的半固态电池供应商。

钠离子电池是指使用钠盐作为电极材料的电池。相较于传统的锂离子电池,钠离子电池具有资源储备量丰富、成本低、充电快等优势,但在能量密度方面落后于锂离子电池。

半固态电池是液态电池转向全固态电池的过渡方案。固态电池和液态电池的主要差别在于电解质的使用,两者分别采用固态和液态电解质材料。半固态电池采用的则是固液混合的电解质。

评论