界面新闻记者 |王玉 毛盾

界面新闻编辑 |崔宇

随着全球化和资本市场的不断深化,中国企业在A股、港股、美股等市场的上市活动日益频繁,上市公司数量与市值规模持续扩大。与此同时,在区域经济优势互补协调发展的战略指引下,各地区产业结构、产业创新和产业转型各具特色,上市公司有着明显的区域特征。上市公司作为经济的领航者和风向标,其区域分布、行业分布以及业绩和市场表现,不仅反映了各地区经济发展的活力和潜力,也体现了各地区的产业结构、资源分配和政策导向。

界面智库推出的“上市公司区域图鉴”系列报告,旨在通过研究不同区域(包括31个省行政区及下属地级市)在不同时间维度的上市公司数量、市值、行业构成和财务指标等多维数据,帮助政策制定者、投资者和研究者透过上市公司来了解和评估各地区的经济发展水平、优势产业布局以及产业集聚和关联程度等。

相关阅读:

31省市上市公司数量大比拼:这三个地区科创属性最强 | 上市公司区域图鉴①

优势产业都是啥?31省市上市公司行业分布大起底 | 上市公司区域图鉴②

谁的优势更大?从区位熵透视31省市上市公司产业集聚度 | 上市公司区域图鉴③

党的十八大以来,31省市上市公司发生了哪些新变化?| 上市公司区域图鉴④

在系列报告的第四篇,我们对截至2023年末的存量数据进行了拓展分析,聚焦党的十八大(以下简称“十八大”)以来全国31个省级行政区(不包含港澳台地区)上市公司的数量、市值以及上市板块等基本情况变化。作为系列报告的第五篇,本文将聚焦十八大以来31个省级行政区(不包含港澳台地区)分行业的上市公司数量和市值变动情况,数据起始日设定为2013年1月1日,结束日设定为2023年12月31日。

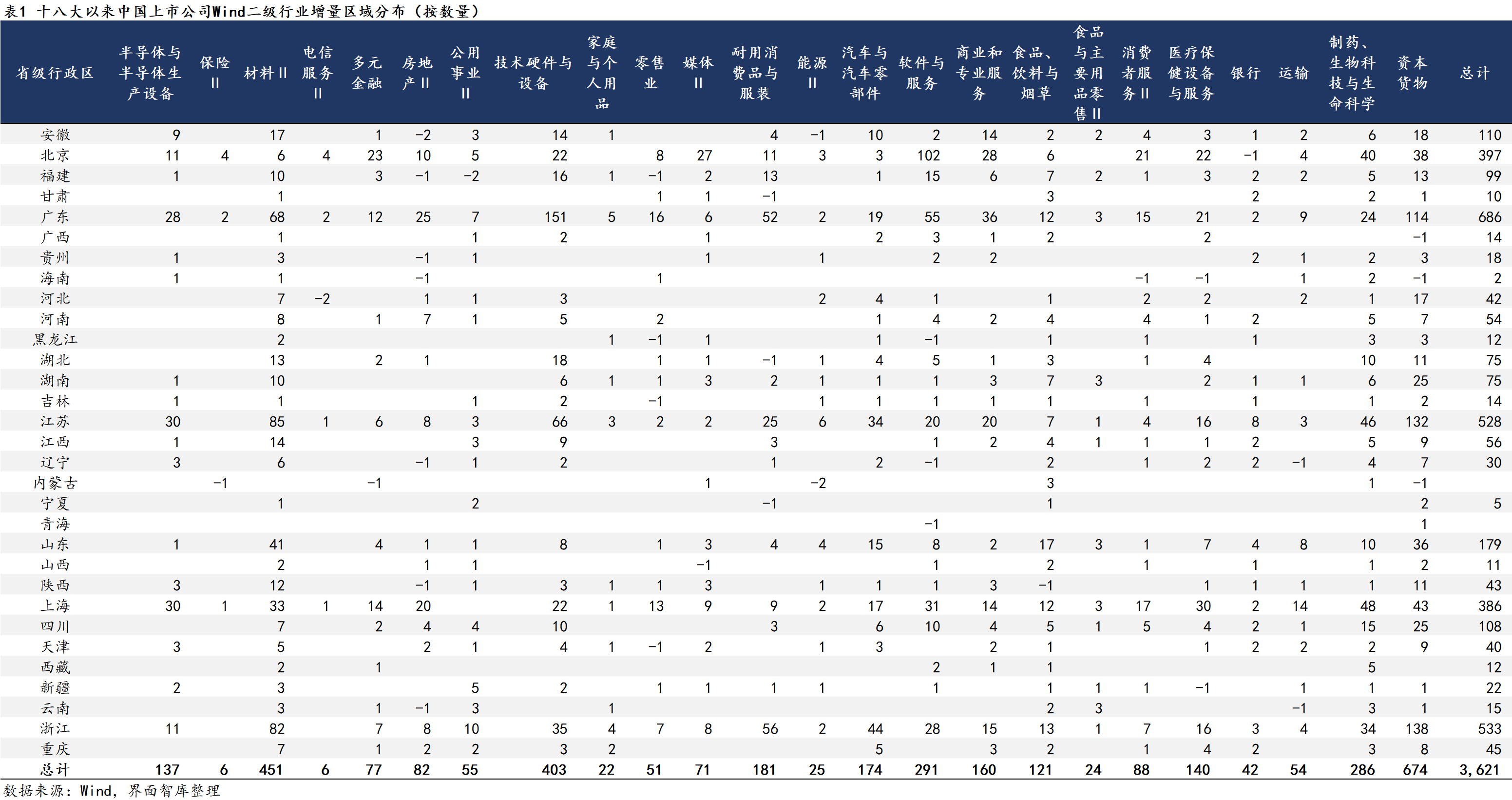

从数量角度看,通过分析不同省市十八大以来上市公司增量的变动,我们发现,广东、浙江、江苏、北京、上海仍稳坐头五把交椅,且占据了大部分行业上市公司增量的第一名。比如,上海以新增48家的优势问鼎全国制药、生物科技与生命科学行业上市公司增量之首,江苏在该行业的增量上市公司数量也达到了46家。其他一些省市在个别行业也呈现出较快的发展态势,比如安徽的商业和专业服务,河北的资本货物等。同时,我们还发现经济欠发达地区进一步完善了自己的行业布局,如新疆上市公司在十八大后新涉猎的行业有八大类。

1、十八大以来,上海生物医药行业增量上市公司数量居首

十八大以来,综观31省市上市公司数量增长情况,前五名的省市与此前界面智库梳理的截至2023年末上市公司总数量排名前五的省市保持一致,分别为广东、浙江、江苏、北京和上海。

从行业增长情况来看,“资本货物”的表现仍最为亮眼,资本货物里主要涵盖电气设备、航空航天与国防Ⅲ、机械、建筑产品Ⅲ、建筑与工程Ⅲ、贸易公司与工业品经销商Ⅲ、综合类Ⅲ等领域。十八大以来,“资本货物”项下共增加了674家上市公司,其中浙江、江苏、广东这三省增量最多,而且主要集中在机械与电气设备方面。此外,除了食品、饮料与烟草行业的上市公司数量增量第一为山东外,其他各个行业的上市公司数量增量第一都分布在广东、浙江、江苏、北京、上海。

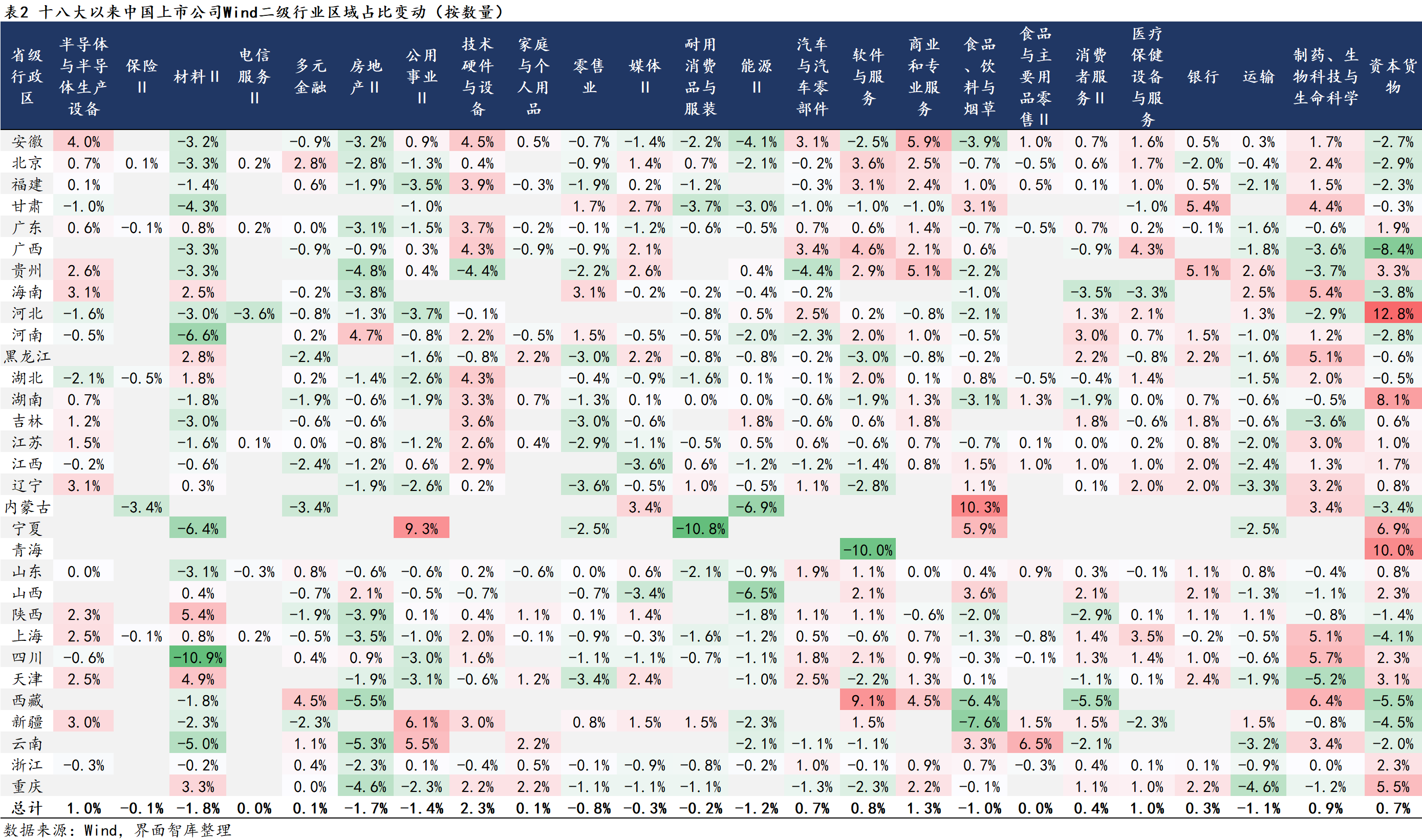

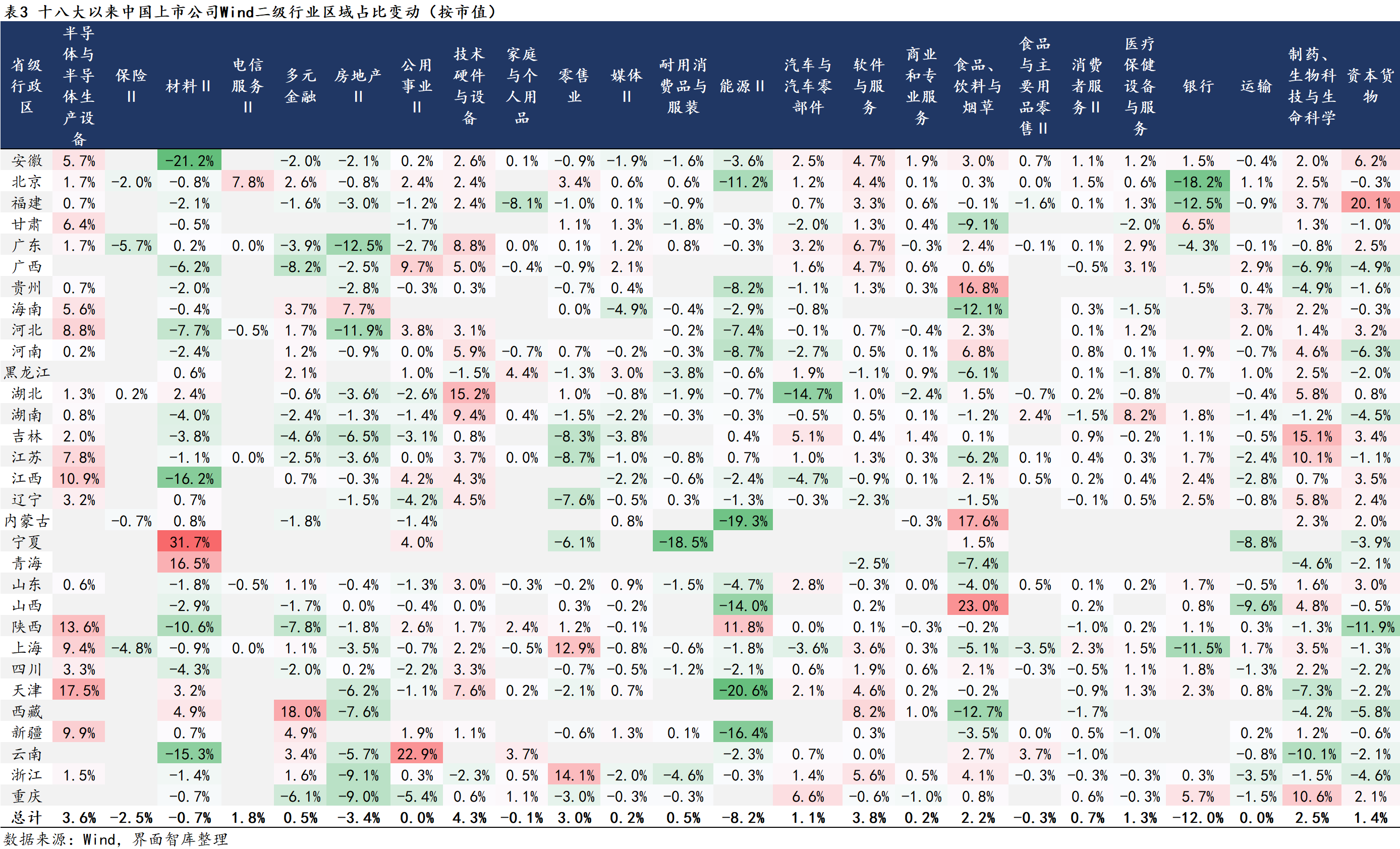

具体到每个省市来看,十八大以来,广东以增加686家上市公司的绝对优势位居首位,其上市公司增量主要集中在技术硬件与设备(151家),货物资本(114家),材料II(68家),软件与服务(55家),耐用消费品与服装(52家),其中技术硬件与设备的增长量无论是在广东还是放眼全国都非常突出。从行业数量占比变动来看,技术硬件与设备占比较十八大前提升了3.7个百分点,在广东所有行业里,其占比提升幅度最为显著,房地产II占比下降3.1个百分点,为占比下降最大的行业。从行业市值占比变动看,技术硬件与设备占比与房地产II占比分别为上升8.8个百分点和下降12.5个百分点,为广东行业市值占比里变动幅度最大的两个行业。

上市公司数量增量排名第二的浙江,其增量主要集中在资本货物(138家)、材料II(82家)、耐用消费品与服装(56家)、汽车与汽车零部件(44家)、技术硬件与设备(35家),其中资本货物的数量大幅增长至十八大前的3.2倍。从行业数量占比变动来看,资本货物在浙江的变动也尤为明显,较十八大前提升了2.3个百分点,在浙江所有行业里,占比提升幅度最大。与广东一样,房地产II也为浙江占比下降最大的行业,不过浙江下降幅度较小,为2.3个百分点。在行业市值占比变动方面,零售业为浙江省市值占比提升幅度最大的行业,较十八大前提升14.1个百分点,房地产II下降9.1个百分点,为浙江市值占比降幅最大的行业。

上市公司数量增量排名第三的江苏,其增量主要集中在资本货物(132家),材料II(85家),技术硬件与设备(66家),制药、生物科技与生命学(46家),汽车与汽车零部件(34家)。值得注意的是,江苏的制药、生物科技与生命科学行业在十八大后迎来爆发式增长,截至2023年底江苏该行业存量上市公司共57家,其中有46家来自于这11年间,再具体来看,有6家来自十八大期间,37家来自十九大期间。从行业数量占比变动的情况看,制药、生物科技与生命科学较十八大前提升了3.0个百分点,在江苏所有行业里,占比提升幅度最大,零售业占比下降2.9个百分点,为下降幅度最大的行业。市值占比变动的情况与数量占比变动情况趋同,制药、生物科技与生命科学较十八大前提升了10.1个百分点,提升幅度最大,零售业占比下降8.7个百分点,下降幅度最大。

上市公司数量增量排名第四的北京,其增量主要集中在软件与服务(102家),制药、生物科技与生命科学(40家),资本货物(38家),商业和专业服务(28家),媒体II(27家),其中软件与服务的数量大幅增长至十八大前的4.6倍,从全国范围内看,北京软件与服务业的数量增量也为第一,具体来看,有29家来自十八期间,67家来自十九大期间,比如快手科技、金山办公、华大九天等公司均在十九大期间上市。此外,从行业数量占比变动来看,软件与服务业较十八大前提升了3.6个百分点,在北京所有行业里,占比提升幅度最大,材料II占比下降3.3个百分点,为下降幅度最大的行业,同时,房地产II占比下降2.9个百分点,为占比下降幅度第三的行业。

从市值占比变动看,尽管目前银行业以24.3%的市值占比位列北京所有行业市值首位,但是较十八大前却下降了18.2个百分点,成为市值占比下降幅度最大的行业。能源II的市值占比较十八大前下降11.2个百分点,仅次于银行业。能源II主要包含能源设备与服务,石油、天然气与供消费用燃料。市值占比上升幅度比较靠前的是电信服务II和软件与服务,分别较十八大前上升7.8个百分点和4.4个百分点。

上市公司数量增量排名第五的上海,其增量主要集中在制药、生物科技与生命科学(48家)资本货物(43家),材料II(33家),软件与服务(31家),半导体与半导体生产设备和医疗保健设备与服务行业并列30家。截至2023年末,上海的制药、生物科技与生命科学行业存量上市公司有58家,而这其中近五分之四的公司都在十八大之后上市。从全国看,十八大以来,上海制药、生物科技与生命科学行业的增量上市公司数量位于首位,比江苏要出2家。从时间来看,上海该行业的48家增量上市公司中,3家来自十八期间,41家来自十九大期间。从行业数量占比变动来看,制药、生物科技与生命科学行业较十八大前提升了5.1个百分点,在上海所有行业里,占比提升幅度最大,而与之截然相反的是资本货物,其占比下降4.1个百分点,为下降幅度最大的行业。

与北京的情况类似,银行业市值占比较十八大前下降11.5个百分点,成为上海市值占比下降幅度最大的行业,市值占比上升较大的是零售业和半导体与半导体生产设备,分别较十八大前上升12.9个百分点和9.4个百分点,此外,制药、生物科技与生命科学行业市值占比变动也较为明显,较十八大前上升3.5个百分点。

当前,生物医药产业与集成电路、人工智能是上海重点发展的三大先导产业,在《上海市生物医药产业发展“十四五”规划》中还指出,到2025年,上海生物医药产业发展能级显著提升,在长三角生物医药产业协同发展中的引领作用更加突出,产业技术创新策源国际影响力持续增强,初步建设成为世界级生物医药产业集群核心承载地。

2、龙头上市公司引领中西部省市部分行业市值占比大幅攀升

除了上述五大省市在一些行业呈现绝对优势外,其他一些省市虽从增量角度不如这五大省市,但仍呈现出较快的发展态势。比如,安徽目前在商业和专业服务行业里拥有存量上市公司16家,其中有14家来自十八之后,这一增量与上海保持一致,并列该行业增量的全国第五名,从行业数量占比变动来看,亦较十八大前提升了5.9个百分点。

再如,河北的资本货物行业虽然十八大以来上市公司仅增长17家,但也跻身到该行业增量的前十名,同时在河北的行业数量占比变动中,资本货物占比较十八大前大幅提升12.8个百分点,这一幅度无论是在资本货物行业里还是所有行业里均为第一。湖南的资本货物也与河北类似,在湖南的行业数量占比变动中,资本货物占比变动较十八大前提升8.1个百分点,表现也较为亮眼。

此外,经济欠发达地区也进一步完善了自己的行业布局,如新疆上市公司新涉猎的行业在十八大后显著提升,共有八类行业,分别是半导体与半导体生产设备(2家),技术硬件与设备(2家),媒体Ⅱ,耐用消费品与服装,软件与服务,食品与主要用品零售Ⅱ,消费者服务Ⅱ,运输等各新增1家。

值得关注的还有,个别省市虽然在部分行业数量上的布局进行了向下调整,但并不代表在该行业发展不佳。如宁夏的材料II(材料II主要包括化工,建材III,金属、非金属与采矿,容器与包装,纸与林木产品),在宁夏的行业数量占比里较十八前下降了6.4个百分点,但是从市值占比来看,宁夏的材料II提升幅度最大,占比较十八大前提升31.7个百分点,这主要是受2019年宝丰能源上市的带动,截至2023年末,宝丰能源总市值为1083亿元。

除了宁夏的材料II,行业市值占比在其对应省市变动较大的还有,山西的食品、饮料与烟草,其市值占比较十八前提升了23.0个百分点,主要是靠山西汾酒带动,山西汾酒市值在11年期间增长了6倍左右。再如云南的公用事业II市值占比较十八大前提升了22.9个百分点,主要受2017年上市的华能水电带动,截至2023年末,华能水电市值达1553亿元。

福建资本货物的市值占比变动也较为突出,较十八大前提升了20.1个百分点,最为突出的代表是在2018年上市的宁德时代,截至2023年末,在福建资本货物行业项下,除宁德时代外的其他上市公司市值加总为2118亿元,而宁德时代市值就高达7181亿元。

通过这种“一枝独秀型”龙头上市公司引领行业市值占比提升较大的还有,华林证券带动多元金融在西藏行业市值占比提升18.0个百分点,伊利股份带动食品、饮料与烟草在内蒙古行业市值占比提升17.6个百分点,海光信息带动半导体与半导体生产设备在天津行业市值占比提升17.5个百分点,贵州茅台带动食品、饮料与烟草在贵州行业市值占比提升16.8个百分点等等。

评论