界面新闻记者 |

盛新锂能(002240.SZ)去年业绩不佳,但依然未停下“找矿”的步伐。

3月27日晚间,盛新锂能发布公告,2023年实现营业收入79.51亿元,同比下降33.96%;归母净利润7.02亿元,同比下降87.35%。

单季度看,其去年四季度亏损3.93亿元。这是继2020年四季度以来,再度出现单季度亏损。

盛新锂能在2023年的分红也不出意外地缩水,其每10股派息数(含税)为2.4元,上一年为6.5元;现金分红总额为2.5亿元,上一年为5.9亿元。

盛新锂能是全球锂盐龙头之一,主要业务为锂矿采选、基础锂盐和金属锂产品的生产与销售;以及少量林木业务。其中锂产品营收占比达97.95%。

据招商银行研究院统计,赣锋锂业(002460.SZ)、SQM、ALB、天华新能(300390.SZ)、盛新锂能、天齐锂业(002466.SZ)仍然是全球前六大锂盐生产企业,产能占比保持在58.3%左右,其中盛新锂能在2023年产能占比约为8%,位列第五。

针对业绩变化,盛新锂能表示,2023年锂盐需求增速放缓叠加供给持续释放,导致供需关系发生变化,锂盐价格出现趋势性下行,且全年下跌幅度较大。

亚洲金属网的数据显示,电池级碳酸锂的价格由年初的51.95万元/吨下跌至年末的9.65万元/吨,下跌幅度为81.42%;电池级氢氧化锂的价格由年初的52.05万元/吨下跌至年末的9.05万元/吨,下跌幅度为82.61%。

去年,盛新锂能锂产品的毛利率仅11.9%,同比下降48.17个百分点。

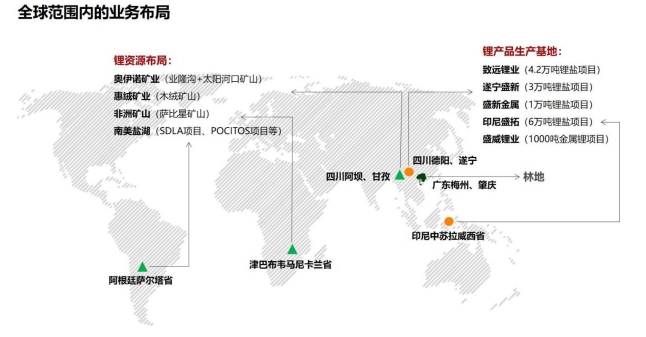

盛新锂能在产的锂盐项目主要位于国内,其中致远锂业设计产能4.2万吨,遂宁盛新设计产能3万吨,已全部建成投产。

年报显示,盛新锂能的碳酸锂设计产能为4.5万吨/年,氢氧化锂产能为9.5万吨/年,其中孙公司印尼盛拓拓位于印尼中苏拉威西省莫罗瓦利县莫罗瓦利工业园(IMIP),1万吨碳酸锂产能、5万吨氢氧化锂产能正在建设中,均预计2024年上半年建成;此外还有氯化锂2000吨/年,金属锂1000吨/年。

据上述产能计算,如产能全部投产后,盛新锂能每年所需的氧化锂约为50万吨。

在经历了锂盐产品价格大幅波动后,盛新锂能认为,锂盐生产企业的盈利空间受到大幅压缩,拥有持续稳定且低成本的锂资源供应保障将成为锂盐生产企业的核心竞争力,锂资源战略地位将日益凸显。

盛新锂能正在全球布局锂辉石、盐湖提锂等项目。

年报显示,盛新锂能孙公司奥伊诺矿业拥有四川省金川县业隆沟锂辉石矿采矿权和四川省金川县太阳河口锂多金属矿详查探矿权,其中业隆沟锂辉石矿已于2019年11月投产,原矿生产规模40.5万吨/年,折合锂精矿约7.5万吨/年。

控股孙公司Max Mind津巴布韦拥有萨比星锂钽矿项目总计40个稀有金属矿块的采矿权证,其中五个矿权原矿生产规模90万吨/年,折合锂精矿约20万吨/年,已于2023年5月投产,其他35个矿权处于勘探阶段。

此外,盛新锂能也在增加对木绒矿山的投资。该矿位于四川雅江,已探明氧化锂资源量98.96万吨,平均品位1.62%,是亚洲迄今探明规模最大的硬岩型单体锂矿,正在办理探矿权转采矿权相关手续,盛新锂能持有木绒锂矿48.06%股权。

新能源汽车和储能行业的快速发展,导致大量的企业和资金进入锂盐行业,未来行业内产能将快速增长和释放,同时终端需求的增速出现回落,使得锂盐市场的竞争更加激烈。

但盛新锂能对未来锂盐行业表示乐观。其在年报中指出,长期看,随着锂电新能源和储能产业的持续扩张,未来锂盐需求将继续保持增长,锂盐行业仍有较大的发展空间。

针对未来计划,盛新锂能表示,2024年将加大投入,全力保障四川奥伊诺矿山与津巴布韦萨比星矿山的稳定高效生产;积极推进木绒锂矿项目的探转采进度,并做好后续开发建设的充分准备;进一步推动阿根廷 SDLA 盐湖项目技改工作和 Pocitos 盐湖年产 2000 吨碳酸锂当量的中试生产线建设。

其透露,将在全球范围内继续积极寻求优质的锂资源项目,重点关注四川、非洲及南美地区。

截至3月29日11点许,盛新锂能上涨0.16%,报收19.4元,市值约177亿元。

评论