文|创瞰巴黎 Pablo Andres

编辑|Meister Xia

导读

随着欧盟2035年禁售新燃油汽车议案的通过,欧洲正面临着新能源汽车市场的重大转型。本文探讨了新能源汽车产业链上游的关键问题:电池。虽然欧洲计划在这一领域扩大投资,但与全球其他地区相比,其供应链仍存在一定挑战。欧洲电动车市场将如何应对电池供应不足的风险?新能源车辆的发展是否会受到原材料供应不稳定的影响?欧洲在电池产业链的战略地位如何?

一览:

- 随着欧盟2035年禁售新燃油汽车议案的通过,欧洲汽车厂家开始将目光转向新能源汽车。从现在到2028年,全球新能源汽车市场规模预计将以每年10%的速度增长。

- 欧洲新能源汽车产业竞争力弱,且需依靠中国出口的原材料和制造电池所需的精炼锂。

- 为迎接2035年的庞大电动车需求,并实现低碳减排的战略目标,欧盟可考虑与更多锂储备丰富、锂价低廉的国家签署双边协议,并力争在电池产业链中占据有利位置。

- 在回收利用技术方面取得领先,是欧洲在竞争中脱颖而出的最大希望。

随着欧盟2035年禁售新燃油汽车议案的通过,欧洲汽车厂家开始将目光转向新能源汽车,但这一领域的竞争格外激烈。从现在到2028年,全球新能源汽车市场规模预计将以每年10%的速度增长。虽然欧洲燃油车品牌长期占据世界领先地位,但新能源车辆却表现不佳。2023年,全球电动车两大品牌为中国的比亚迪(占17.5%市场份额)和美国的特斯拉(占17.5%市场份额)。

电池,是电动汽车的核心部件。2023年10月,欧洲投资银行(EIB)宣布将斥资4.5亿欧元在法国建设电池超级工厂。此类项目旨在将欧洲打造成全球电池市场的主导者。然而,超级工厂的优势在于电池设计,只有原材料供应稳定方能发挥竞争潜能。与此同时,欧洲还需大力发展原材料冶炼产业,才有望实现2035年淘汰燃油车的目标。

01 电池与新能源车辆产业链

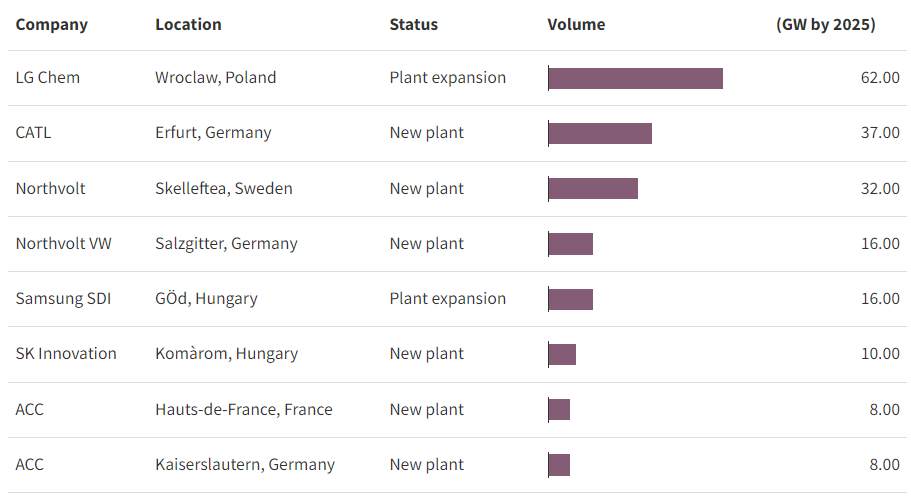

若想在全球电动汽车市场中占据一席之地,欧洲需对电池全产业链上中下游各环节加大投资:上游涵盖原材料开采,中游涵盖原材料冶炼,下游涵盖阴阳极组件生产,以及在超级工厂中的电池最终组装。

图片来源:Sanin et al. 2023 - 欧洲电池工厂新建、扩建重点项目

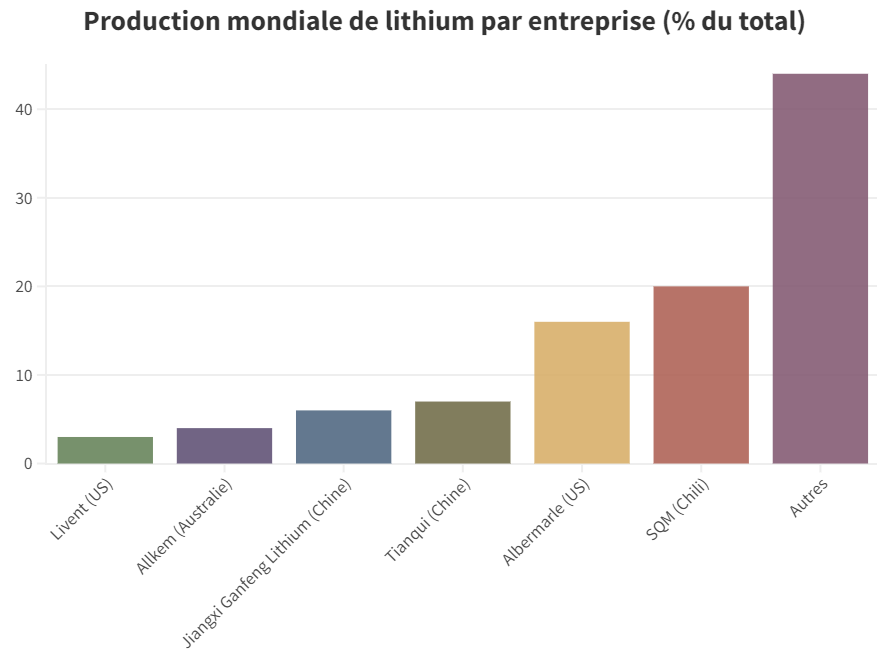

在采矿环节,有数家企业平分秋色,但部分元素的开采存在较严重的垄断。2022年,智利企业SQM和美国企业Albermarle所占份额最大,分别为20%和16%。

图片来源:Sanin et al. 2023 - 全球各大锂矿开采企业及其市场份额

在冶炼环节,中国企业占主导地位。尽管中国开采的锂矿石仅占世界总量的13.36%,但全球超过40%的电池用锂由中国企业在中国境内冶炼。对于电池用镍和锰,中国冶炼占比高达65和93%[1]。电极组件也有50%以上在中国生产。因此,在电池制造乃至新能源车辆制造方面,欧洲必须依赖中国。

02 上游投资不足,原材料供应难保

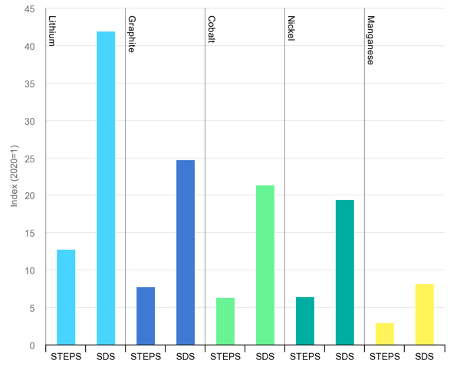

由于欧洲对电池产业链上游投资不足,电动汽车有可能供不应求。2040年,欧洲对锂的需求将增加40倍,但开设新矿井和冶炼厂周期漫长,供应难以跟上需求增长的步伐。钴、镍等其他电池原材料也面临类似的供应困境。

图片来源:PI France

注:各类电池原材料2020至2040的需求增长幅度;STEPS指继续实行现有政策的未来情景、SDS指大力推行可持续发展的未来情景[2]。

03 2035淘汰燃油车,何以实现?

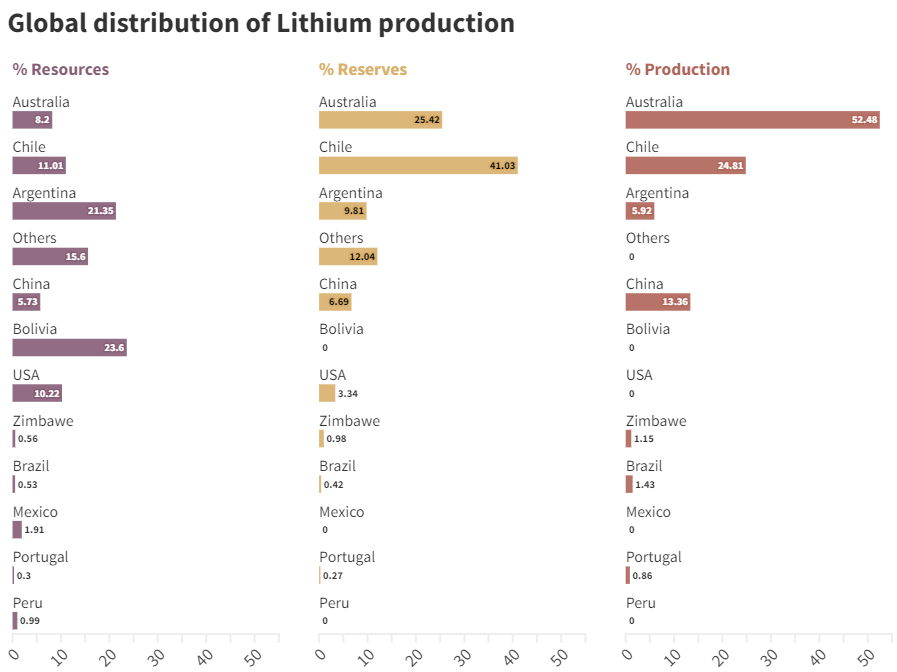

在当前的情况下,欧洲应巩固其在电池价值链中游的战略地位,可考虑与锂储备丰富、锂价低廉的国家签署双边协议,或在欧洲本地发展相关产业,并大力投资于冶炼和电池零部件制造。

图片来源:Sanin et al. 2023 - 全球锂业分布情况

电池及其零部件回收同样值得关注,但该产业目前尚未引起足够的重视。欧洲若能在回收利用技术方面取得领先,则有望在竞争中脱颖而出。为了提高投资效率、降低投资成本,不应各地零敲碎打、各行其政,而应制定强有力的、全欧洲统一的政策,才能形成规模经济效益,并对其他行业和技术产生溢出效应。电池制造成本之所以降到今天的水平,正是因为整个行业共同积累经验,提高效率,电池回收也应朝着此方向努力。

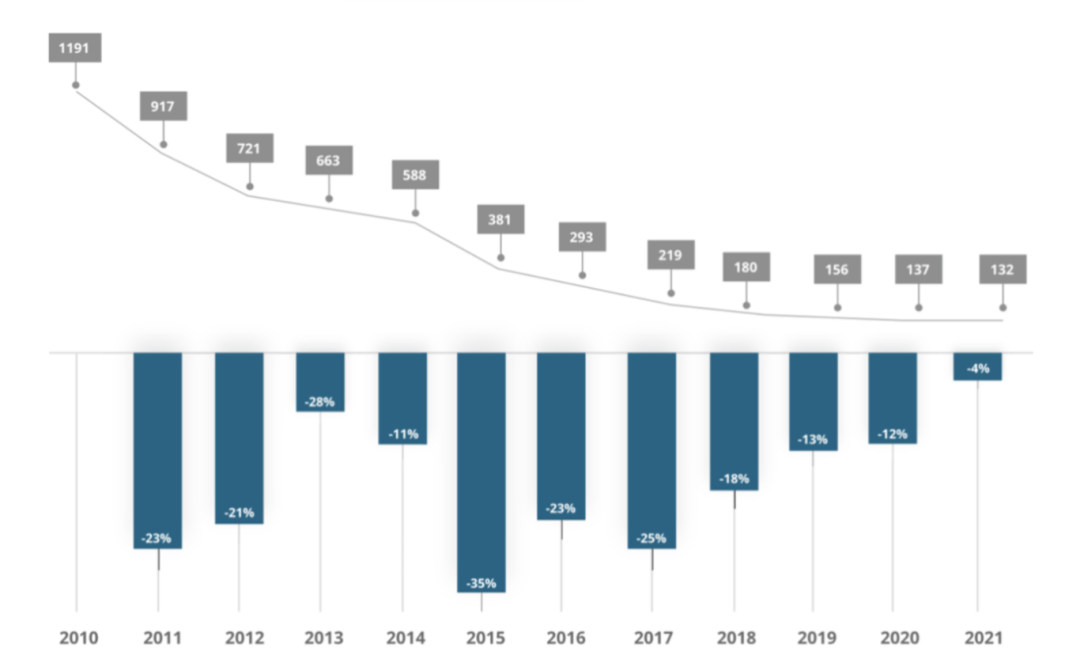

图片来源:PI France - 锂价格逐年变化趋势

注:蓝色柱状为年变化率,灰色柱状为绝对价格(单位:美元/千瓦时)[3]。

欧洲需做好准备,迎接化石燃料价格长期居高不下的未来,但现实是化石燃料仍在欧洲大量使用,并产生温室气体排放。由此可见,能源绿色转型与发展电池业二者相辅相成。一方面,欧洲应加大对关键原材料的投资力度;另一方面也应高瞻远瞩,成为循环经济、电池回收、能源效率提升的楷模。实现这些目标,将是欧洲下一个十年的重大考验。

参考资料

1. https://ec.europa.eu/commission/presscorner/detail/fr/IP_23_4946

2. IEA, 2022

3. Sanin et al. (2023) Banque Interamericaine de Developement

评论