文|红餐网

多重利好因素推动,食材产业发展空间广阔

据樊宁介绍,随着我国生产生活的有序恢复,促消费政策持续发力,餐饮行业韧性强、潜力大、活力足等多个特征显现。

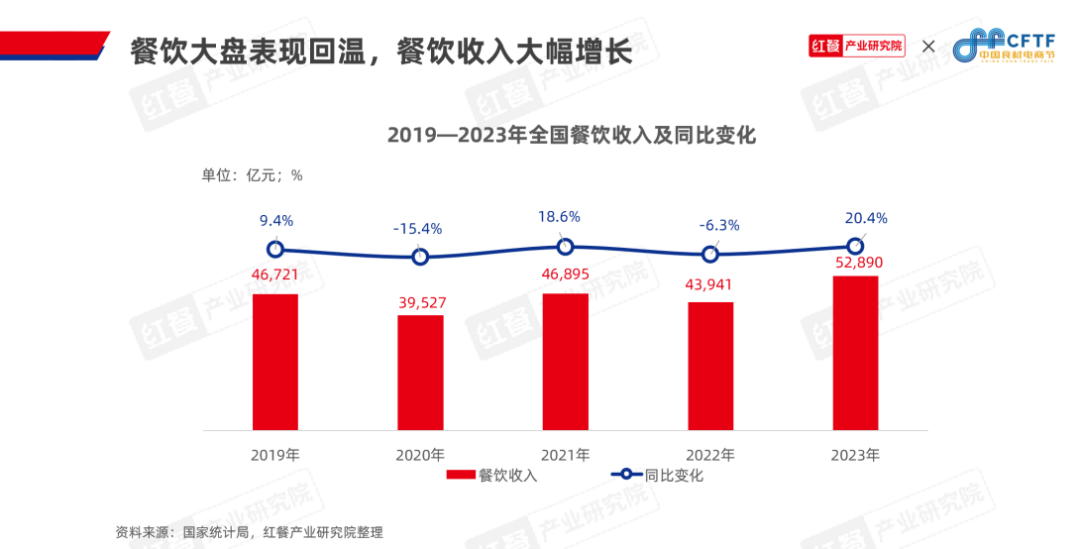

据国家统计局数据,2023年全国餐饮收入突破5万亿元大关,达到52,890亿元,较2019年增长了13.2%,餐饮市场迎来新的生机。

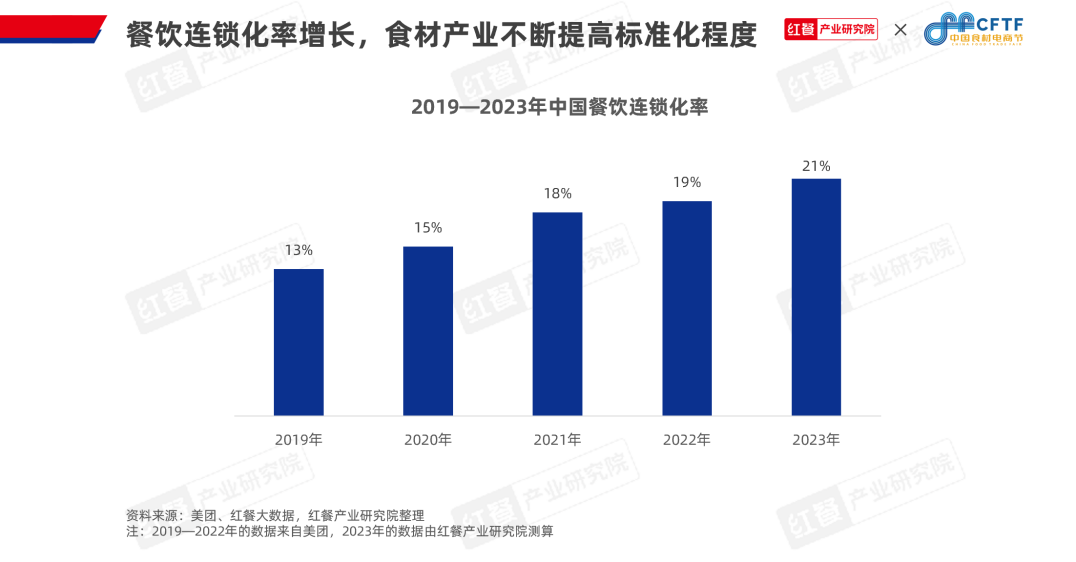

近年来,我国餐饮的连锁化程度也在不断提高。据红餐产业研究院测算,2023年我国餐饮连锁化率达到了21%,同比提高了2个百分点。餐饮连锁化程度的提升,拼的是背后食材供应链的实力。餐饮行业的发展,很大程度上推动了餐饮食材产业的进一步发展。

此外,其他因素对食材产业的促进作用也颇为显著。例如政策端带来的利好,提升了食材产业的规范化程度;冷链物流的不断发展巩固了食材配送的“生命线”,确保食材的品质和新鲜度;餐饮数智化的日益成熟则为食材产业的高效增长提供了强大引擎;餐饮企业对柔性定制的需求加速了食材产业的升级等。

餐饮食材进入“大单品”时代,资本化步履不停

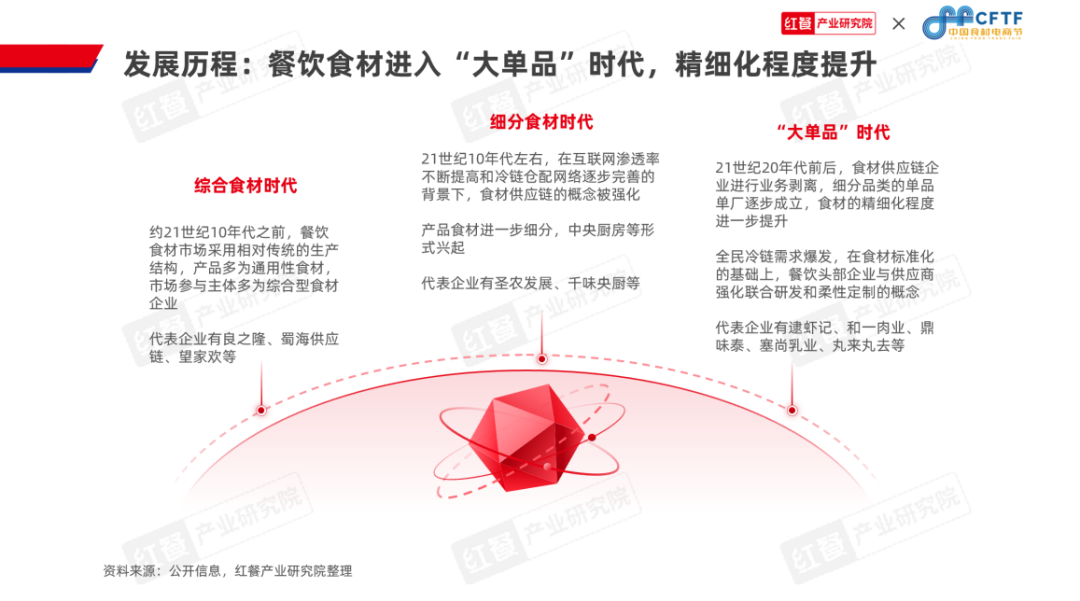

红餐网联合创始人、副总裁樊宁提到,从食材企业的产品特征来看,餐饮食材在经历了综合食材时代、细分食材时代后,当前已经进入“大单品”时代的深耕期。

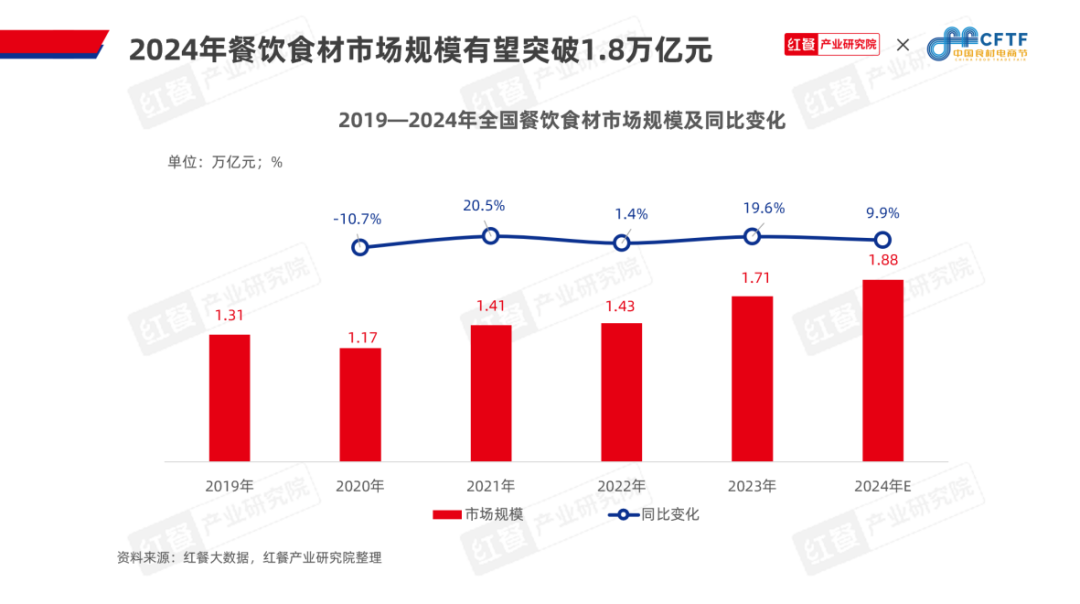

在消费者对餐饮品质需求提升、餐饮连锁化率增长以及食材管理和规范化强化等因素的共同作用下,我国餐饮食材的市场规模不断提升。据红餐产业研究院测算,2024年餐饮食材市场规模预计为1.88万亿元,同比增长9.9%。

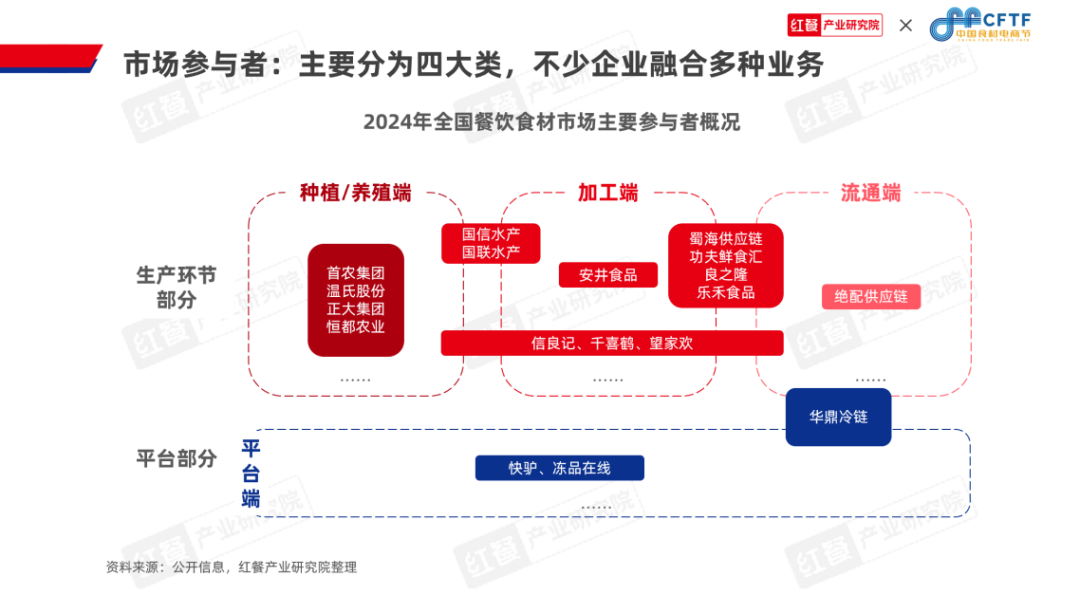

樊宁提到,随着餐饮产业精细化程度提升,市场扩容速度加快,餐饮食材产业链的生态化特征更加明显,餐饮食材市场的参与者也变得更加多样化。

比如,餐饮食材的角色分工走向精细化,活跃在种植/养殖端、加工端、流通端和平台端的参与者构建了更加复杂的生态网络。其中,细分赛道又出现了更多的“单打冠军”,互联网跨界选手则为餐饮食材产业带来了更多创新模式与思路。

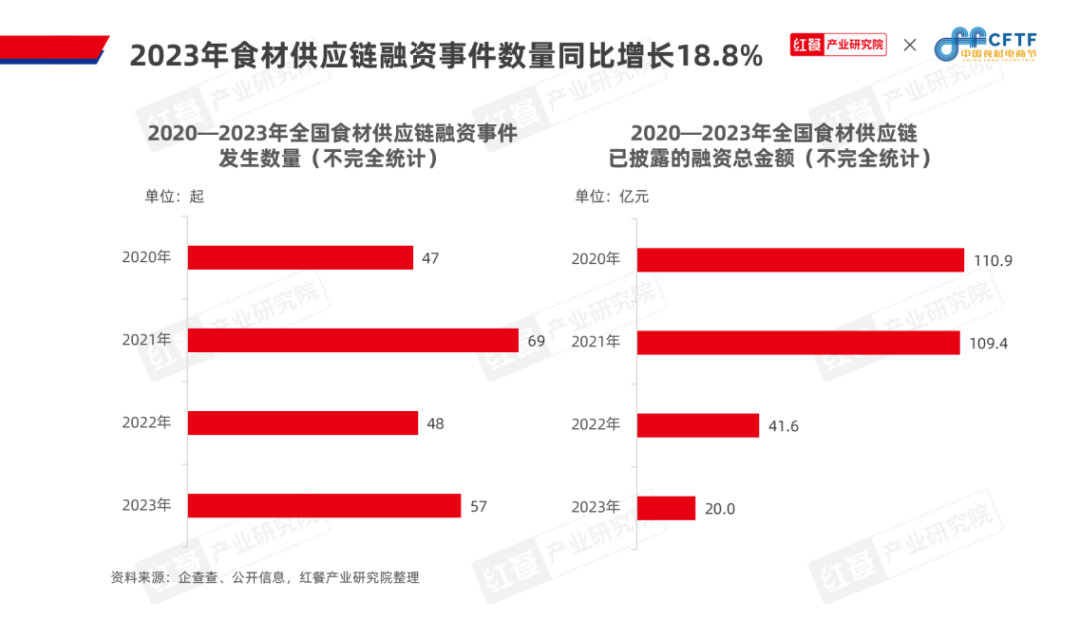

餐饮食材供应链企业在资本端也赢得了不少关注。据红餐产业研究院与良之隆·中国食材电商节整理,2023年全国食材供应链领域共发生融资事件57起,数量较2022年同比增长18.8%。

就企业类型来看,鼎味泰、新和盛农牧等食材供应商,时食链、聚美味等食材供应链服务商,均获得了资本的青睐。除了食材加工商之外,资本还关注食材交易平台、冷冻配送平台等的投资价值。

爆品频出,不少食材企业积极布局预制菜

红餐网联合创始人、副总裁樊宁还从餐饮主要食材的产量变化分析了食材的发展趋势。而完整的食材报告则针对肉禽蛋、米面粮油、水产、果蔬、咖啡、茶、新型食材等多个领域展开了现状、亮点和趋势分析。下面,红餐产业研究院重点选取了肉禽蛋、水产和果蔬板块进行解读。

1.肉禽蛋:养殖将走向绿色化、特色化、数智化,预制菜值得关注

受供应总量提升的影响,2023年肉禽蛋价格整体下探。随着去产能化进程加速、饲料原料成本压力缓解以及肉禽蛋企业积极调整生产等因素带来利好,2024年肉禽蛋产品价格有望止跌回升。

在这样的态势下,红餐产业研究院与良之隆·中国食材电商节梳理了肉禽蛋的四大发展趋势:绿色养殖、特色养殖、数智化养殖和发展预制菜。

一方面,在肉禽养殖环节,绿色养殖技术、特色养殖理念、数智化解决方案等将为肉禽企业的跨越式发展提供充足“燃料”。

其中,发展特色肉禽养殖有助于促进企业增收,与此同时,原料方面的特色养殖也在兴起。例如新希望六和形成了较为完善的生物环保饲料产品矩阵,其针对鱼种、虾、特水、普水等4种养殖品种,打造了高端特种水产苗料系列,添加了免疫因子及有益菌。

另一方面,在日益增长的消费需求推动下,肉禽预制菜的产品不断丰富,生产线不断成熟。

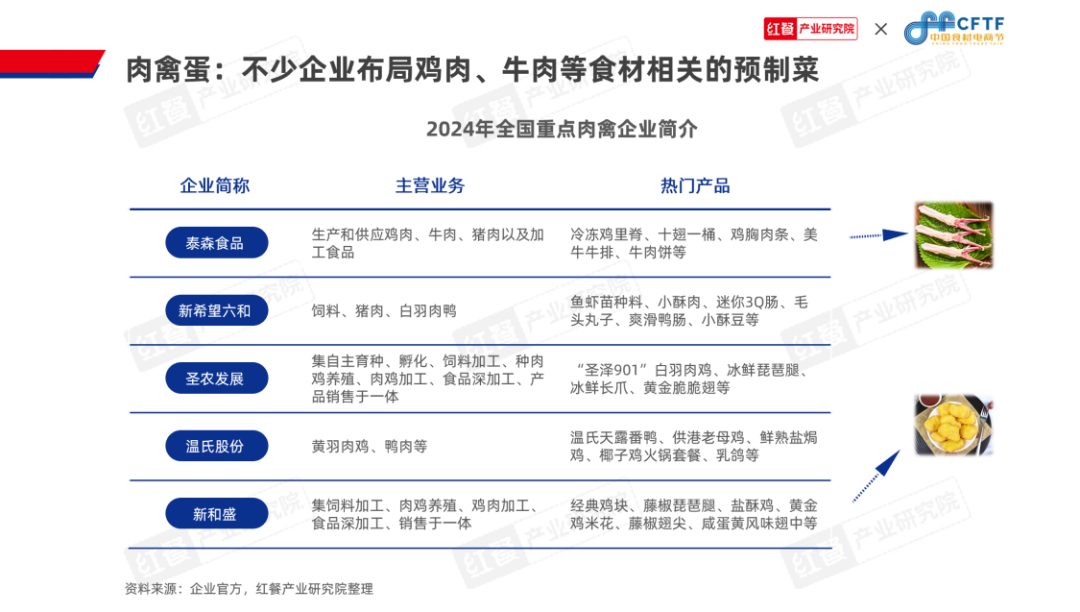

可以看到,重点肉禽企业也重视预制菜的布局,针对鸡肉、牛肉、羊肉等食材推出相关预制半成品产品,以此提高产品附加值、拓宽销售渠道。例如圣农发展的冰鲜琵琶腿、温氏股份的供港老母鸡等。

2.水产:“海鲜陆养”新模式兴起,水产预制菜乘风起

2023年,我国水产品批发价格小幅波动,海水鱼、虾蟹等产品价格下探。近年来,我国的水产品产量则持续增加,这主要受到养殖水产品产量提升的拉动,在“以养为主、养捕结合”方针的指导下,水产养殖仍是我国渔业生产增长的主要动力。

针对目前的水产情况,红餐产业研究院与良之隆·中国食材电商节整理了水产企业可关注的四大发展趋势:

趋势一,精细化养殖。养殖环节实施精细化管控,养殖品种更加细分和多元,使得水产品的种类、品质都得到提升,从而带动企业效益的增长。

趋势二,可持续养殖。从传统的水产品养殖模式转变到生态养殖模式,促进水产的绿色可持续发展。

趋势三,“海鲜陆养”新模式。淡水养殖的条件和技术的不断成熟,海鲜陆养为水产养殖提供了新的发展思路。

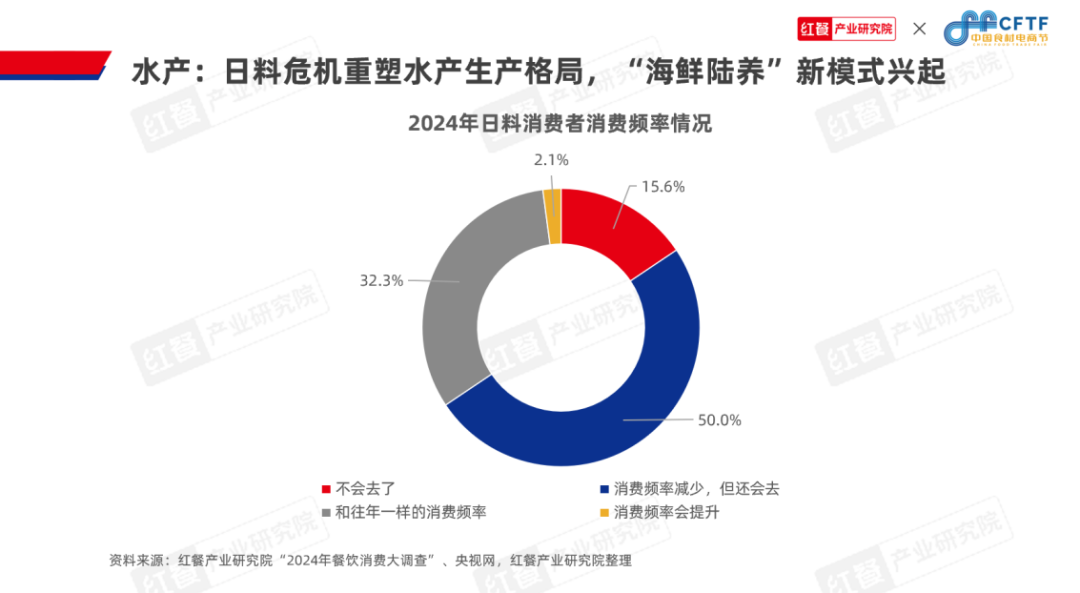

2023年,受到日本排放核污染水事件的影响,我国以水产品为主的日料市场受到了巨大的冲击。红餐产业研究院“2024年餐饮消费大调查”结果显示,有15.6%的日料消费者表示不会再去消费日料,50.0%的日料消费者表示消费日料的频率会减少。

与此同时,我国“海鲜陆养”的模式正在兴起并发展壮大,据媒体报道,2023年新疆、内蒙古、甘肃、湖北等地的海鲜迎来大丰收,产品包括三文鱼、南美白对虾、罗非鱼、鳗鱼、石斑鱼、青蟹等。

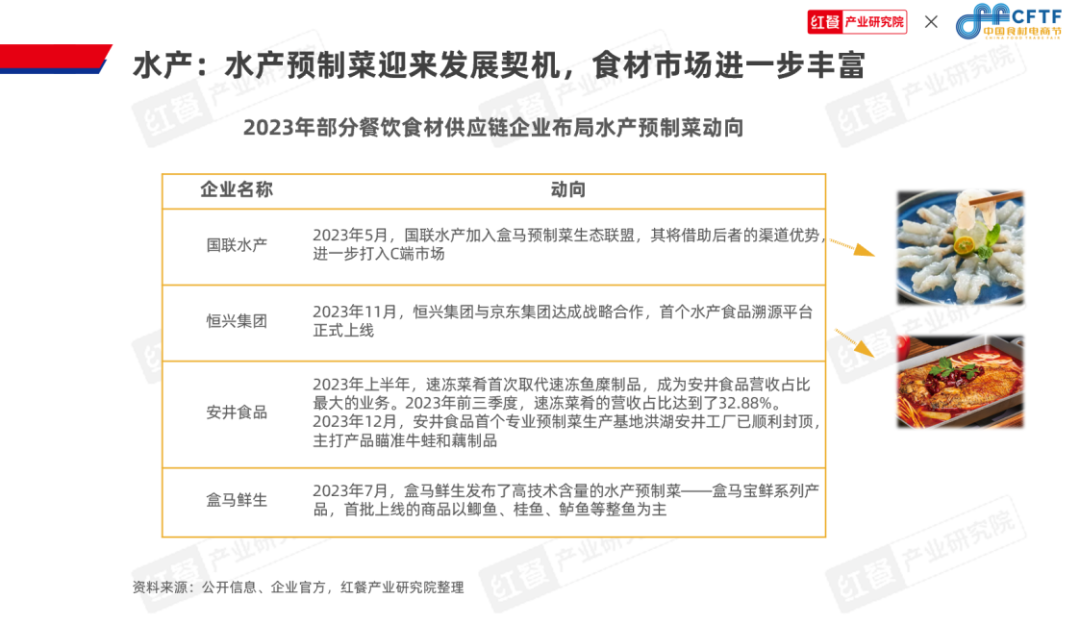

趋势四,布局水产预制菜。水产企业愈加重视深加工环节,产出附加值高、应用场景多元的水产预制菜。

近年来,水产企业凭借原料优势与加工技术,布局水产预制菜以拓宽产品线,例如国联水产、恒兴集团、通威食品、翔泰渔业、百洋股份等。

在红餐产业研究院与良之隆·中国食材电商节共同发布的《中国餐饮食材发展报告2024》中指出:把握好水产的新动向,积极研发水产预制菜爆款产品有助于水产企业加速发展,进而推动整个产业的发展。

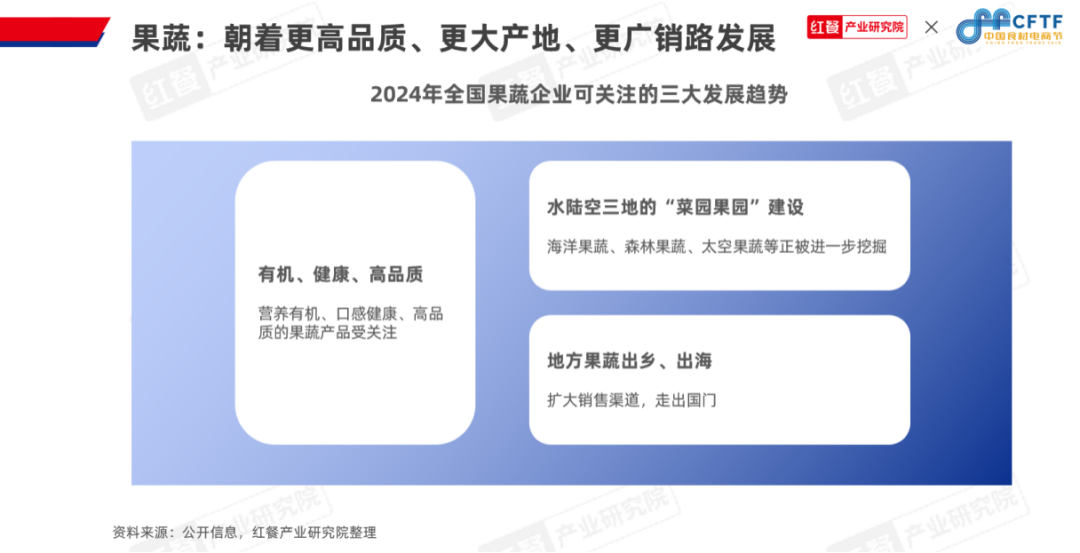

3.果蔬:朝着更高品质、更大产地、更广销路发展

2023年,在“菜篮子”产品生产稳定、产品的品种品质结构优化等因素作用下,我国果蔬价格多有上涨,产量变化幅度相对不大。在政策利好、供给压力不大、需求表现平稳的作用下,预计2024年果蔬市场将整体保持稳定。

红餐产业研究院与良之隆·中国食材电商节梳理了果蔬可关注的三大趋势:有机、健康、高品质;水陆空三地的“菜园果园”建设;地方果蔬出乡、出海。

其中,随着技术和需求的双重升级,营养价值更高、覆盖消费群体更广的有机果蔬,回归自然、崇尚鲜度的健康果蔬,精致和稀缺的高品质果蔬等越来越受关注。

与此同时,主打高品质果蔬的供应企业也在积极推出相关产品。例如,专注于科学培植食用菌,打造航天品质食用菌全国供应链的雪榕生物,其作为中国航天事业战略合作伙伴,打造了雪榕金针菇、雪榕高原香菇、雪榕高原鹿茸菌等明星产品,鲜菇销量连续十余年保持全国前列。

集中化和细分化并行,“大单品”策略长盛

樊宁表示,随着餐饮产业蓬勃发展,消费者多元化、健康化的消费趋势也在驱动着餐饮食材产生新变化。

食材报告针对当前餐饮食材市场的发展特征,总结了未来餐饮食材的四大发展趋势。

第一,细分化、集中化特征显著。

餐饮食材的细分化和集中化特征将会越来越明显,两者共同推动了餐饮食材行业的专业化、标准化发展。

第二,上下游紧密性加强,预制菜仍有挖掘空间。

餐饮食材的上下游协同趋势日益明显,不再局限于简单的供应链交易,而是涵盖了产品研发、质量控制、物流配送等多个环节。这种深度捆绑的合作模式有助于稳定食材供应,提高餐饮企业的运营效率,同时也为食材企业带来了更广阔的发展空间。

第三,“大单品”策略盛行,食材企业重视布局。

为了提高自身供应端的效能,一些食材企业采用了“大单品+辅助产品”的策略,以构建相对稳定的供应体系。通过精心打造大单品,这些企业能够更好地满足消费者需求,实现产品差异化,进而扩大市场份额。

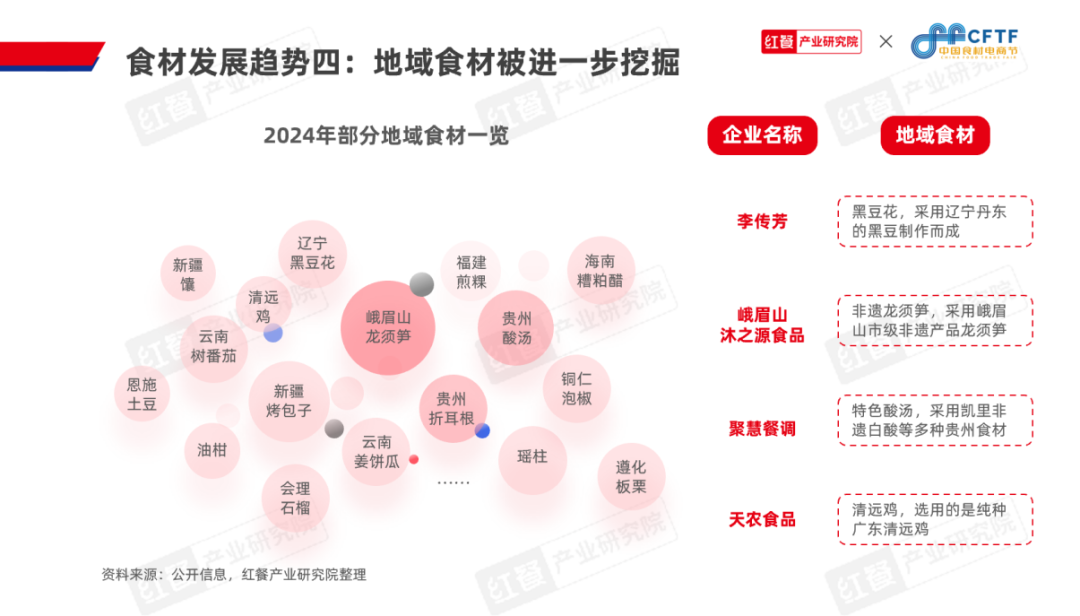

第四,地域食材将被进一步挖掘。

地域食材虽然产量有限且知名度不高,但往往具有独特的风味和丰富的营养价值。例如云南树番茄、贵州酸汤等。

随着消费者对食材多样性和健康饮食的追求不断增加,食材企业积极挖掘这些宝贵资源。它们通过精细加工和市场推广的手段,将地方特色食材推向更广泛的市场,满足了人们对美食品质和健康需求的双重追求。

结语

食材报告从多个方面探讨了中国餐饮食材产业的现状和发展,从供应链协同到产品创新,从市场趋势到地域特色等均有详细的剖析。

对于餐饮食材企业来说,掌握食材价格的运行规律、关注食材未来的发力点、进行柔性生产都有利于企业构建核心竞争力。与此同时,消费者对安全、保鲜、口味的追求,也将推动食材产业技术实现新突破。

目前,餐饮食材企业在面对挑战的同时,也在不断寻求发展的新路径与新机遇。这都将推动我国食材产业的繁荣发展!

评论