界面新闻记者 |

2023年的A股行情令原本处于转型压力下的券商资管业务面临更加严峻的考验。

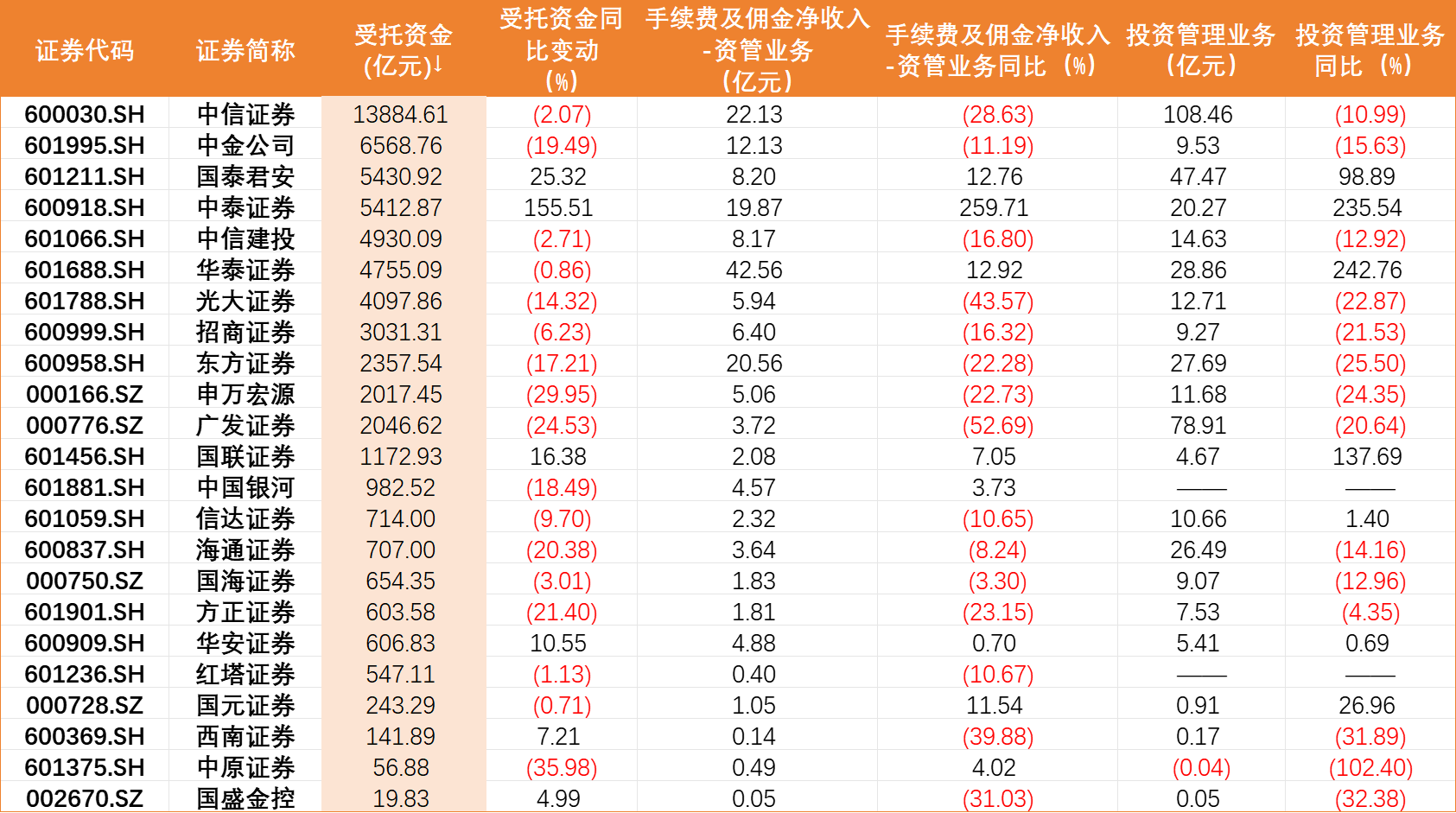

截至目前,23家已披露2023年报的上市券商业绩显示,在去通道以及强监管背景下,过去一年,券商资管业务受托资金规模仍处下行通道,但下行增速放缓。

Wind统计,截至2023年末,23家券商资管业务受托资金合计6.1万亿元,较2022年末微降1.48%。

此外,受托资金规模前十的券商受托资金合计5.25亿元,在23家机构中占比达86.07%,规模较2022年末提升0.17%,比重较期初提升1.4个百分点,行业集中度进一步提高。

国泰君安、中泰证券、华安证券、西南证券和国盛金控期内受托资金规模均录得增长,其中,国泰君安和中泰证券同比增速高达25.32%和155.51%。

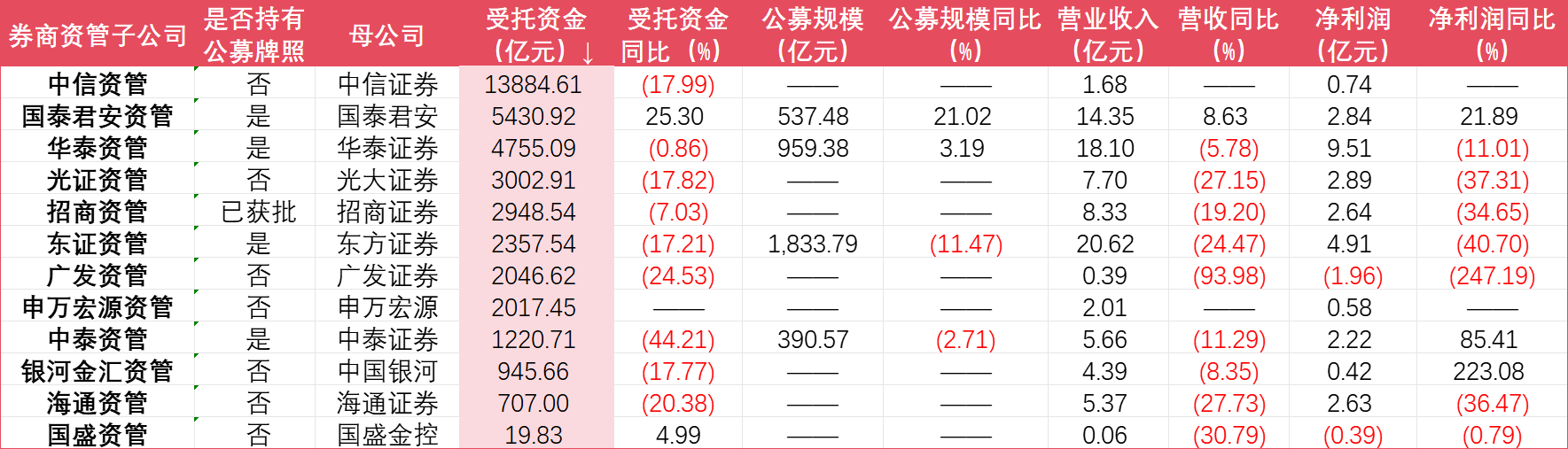

2023年,国泰君安私募资管业务(集合+定向+专项)及公募业务管理资金均实现同比增长,其中,集合资管计划期末受托资金规模同比增幅41.81%,远超行业同期。

其主要原因是国泰君安并表华安基金,成为后者持股51%的控股股东。报告期末,华安基金管理资产规模6752.92亿元,较上年末增长8.8%。

靠并表控股公募公司实现受托资金规模逆势增长的在中泰证券也有体现。

截至2023年末,中泰证券集团受托资金同比大增1.56倍,但这一增长主要靠公募基金规模所带动,全年公募业务受托资金增长12.32倍。2023年,中泰证券成功收购万家基金11%股权,持股达60%从而并表。

反观其传统资管业务,报告期末,中泰证券集合资管计划缩水超过4成,仅中泰资管受托资金(含公募部分)便下滑44.21%至1220.71亿元。

对比之下,国联证券和华安证券的逆势增长同样值得关注。

2023年,国联证券虽拿下中融基金(现已更名为国联基金)75.5%股权实现并表,但公司资管业务受托资金范畴尚未包括公募部分,公司单纯凭借集合资管计划和专项资管计划增长带动了资管规模提升。

华安证券报告期末主动管理规模606.83亿元,同比增长10.55%。报告期内,公司集合产品销售规模大幅增长,固收产品净值总体呈现上涨势头,市场竞争软实力稳中有进。

头部机构中,中信证券仍为唯一受托资金过万亿券商,截至2023年末,公司受托资金规模1.39万亿元,但较期初微降2.07%;中金公司位列第二,但受托资金规模同比减少19.49%。

年报披露,中金公司资管产品数及客户数以及自有资金投入规模均较期初增长,但个人客户受托资金规模下滑8.56%,机构客户受托资金规模则萎缩20.27%。

此外,广发证券、申万宏源和中原证券的受托资金规则下滑幅度均超20%,其中,申万宏源同比降幅29.95%,中原证券下滑35.98%。

截至期末,中原证券专项计划受托资金规模大涨2.76倍,但规模占比最大的集合资管计划萎缩超4成,从而对公司整体资产管理规模产生较大影响。

相似情形在其他不少券商中均有体现,报告期内专项资管计划都实现放量大增。

“目前专项资管计划在业内仅指资产证券业务,也即abs业务。近年来得益于政策支持、需求以及产品创新,各家在abs这块业务上都发力明显,对资管业务受托资金的规模贡献比较大。”界面新闻记者从业内获悉。

值得关注的是,除了受托资金规模缩水,产品的综合费率改革对券商资管业绩也产生了负面影响。

海通证券年报就直言,报告期内,公司资产管理业务营业收入26.49亿元,同比(30.86亿元)减少4.37亿元,减幅14.16%,主要是资管子公司管理规模下降,管理费率下调,管理费收入同比减少。

Wind统计,截至目前,23家被统计券商的“手续费及佣金净收入:受托客户资管业务”(下称:资管净收入)合计177.84亿元,同比下滑5.3%;更进一步,有可比数据统计券商资管子公司(不含2023年开业的申万宏源资管和中信证券资管)营业收入合计82.24亿元,同比下滑22.24%。

就资管净收入而言,报告期内,受托资金规模实现同比增长的四家券商——中泰证券、国泰君安、国联证券和华安证券在该项收入均录得增长。

其中,中泰证券期内该项收入同比暴增2.6倍,年报披露,收入增长主要系报告期内并表万家基金所致。

靠并表实现营收大增的还有国泰君安以及国联证券。

2023年,华安基金营收和净利润分别为18亿元和5亿元,对国泰君安贡献分别为4.9%和5.2%;国联证券业绩中则新增国联基金业务产生的营业收入2.39亿元,净利润1318.60万元。

此外,华泰证券2023年资管净收入同比增长12.92%至42.56亿元,多份券商研报分析,上述业绩增长也主要系旗下两大公募所带动。

截至报告期末,南方基金和华泰柏瑞管理规模分别为18926亿元和3982亿元,较上年末增长9%和22%。另据招商证券研报,旗下华泰资管公募管理规模提升3.2%至959亿元,ETF升温明显对公司资管业务也产生了提振作用。

值得一提的是,大资管时代,券商资管业务内涵更加丰富,除传统的证券资产管理业务以及公募业务外,不少券商的资管业务还包括私募股权、海外资产管理等业务,在板块定义上甚至划分为投资管理板块。

凭借板块下丰富的子公司体系,多家券商大资管板块取得亮眼成绩。例如,中泰证券和华泰证券投资管理业务收入均超20亿元,同比增长率也分别在200%以上。

评论