英国历史学家阿诺德·汤因比说,历史是胜利者的宣传。之于很多企业家来说,在公司股票登上资本市场的那一刻,他们的心头无疑会涌现出一种胜利者的喜悦。伴随着镁光灯的华丽闪烁和媒体铺天盖地的歌德式报道,这家企业无疑也开始了它荆棘与鲜花并存的资本市场之旅。

4月19日,由首控集团(01269.HK)旗下首控证券联合保荐及承销的新高教集团(02001.HK)成为今年第四家在港上市的民办教育企业。上个月,该券商保荐及承销的民生教育(01569.HK)也登上了港交所舞台,由于两家公司均具备较为靓丽的盈利数据,因此,其二级市场的表现也可圈可点。与大盘相比,风光更是一时无两。

但在大洋的彼岸,同样经营民办高等教育的阿波罗教育集团,曾经的辉煌已经一去不复返。今年2月,受困于收入下滑和持续亏空,它终于被私有化,黯然离开了纳斯达克的舞台。

与阿波罗教育集团一样,在美股市场,目前还有一家 “元老级”教育集团,它不仅曾坐拥全美最大的私立大学,还曾和阿波罗等6家企业共同形成“G7集团”,占据了美国民办高等教育的半壁江山——它的名字,叫德锐教育(DeVry Education Group,NYSE:DV)。

要知道,论曾经的辉煌德锐教育决不在阿波罗教育集团之下,然而其眼下也在承受收入下滑、入学人数持续下降的苦痛。今天笔者就来带您看看德锐教育过去的辉煌和荣耀以及现实中的苦痛。

纳斯达克首只教育股 市值一度超40亿美元

1931年,德锐教育集团公司(DeVry Education Group Inc.NYSE:DV,下称“德锐教育”)创立,前身是DeVry Technical Institute(德锐技术学院),总部位于美国伊利诺伊州,全职员工合计10062人(2016数据)。

德锐教育主要提供营利性高等学历教育,集团拥有6家应用型高等院校以及2家教育企业,招收对象以医疗、会计和金融专业学生为主。

1991年6月,德锐教育成为第一家在纳斯达克公开上市的教育集团公司。1995年,公司在纽交所挂牌,股票代码为:DV。

据招股书显示,当时德锐教育已经是北美最大的民办高等学历教育提供商之一,旗下德锐大学(Devry University)是当时北美地区最大的私立大学,贡献了整个集团93%的收入。

此后,德锐教育相继收购了CPA培训机构Becker Professional Education以及多家医学院,2009年将业务拓展至巴西,开展国际教育项目。

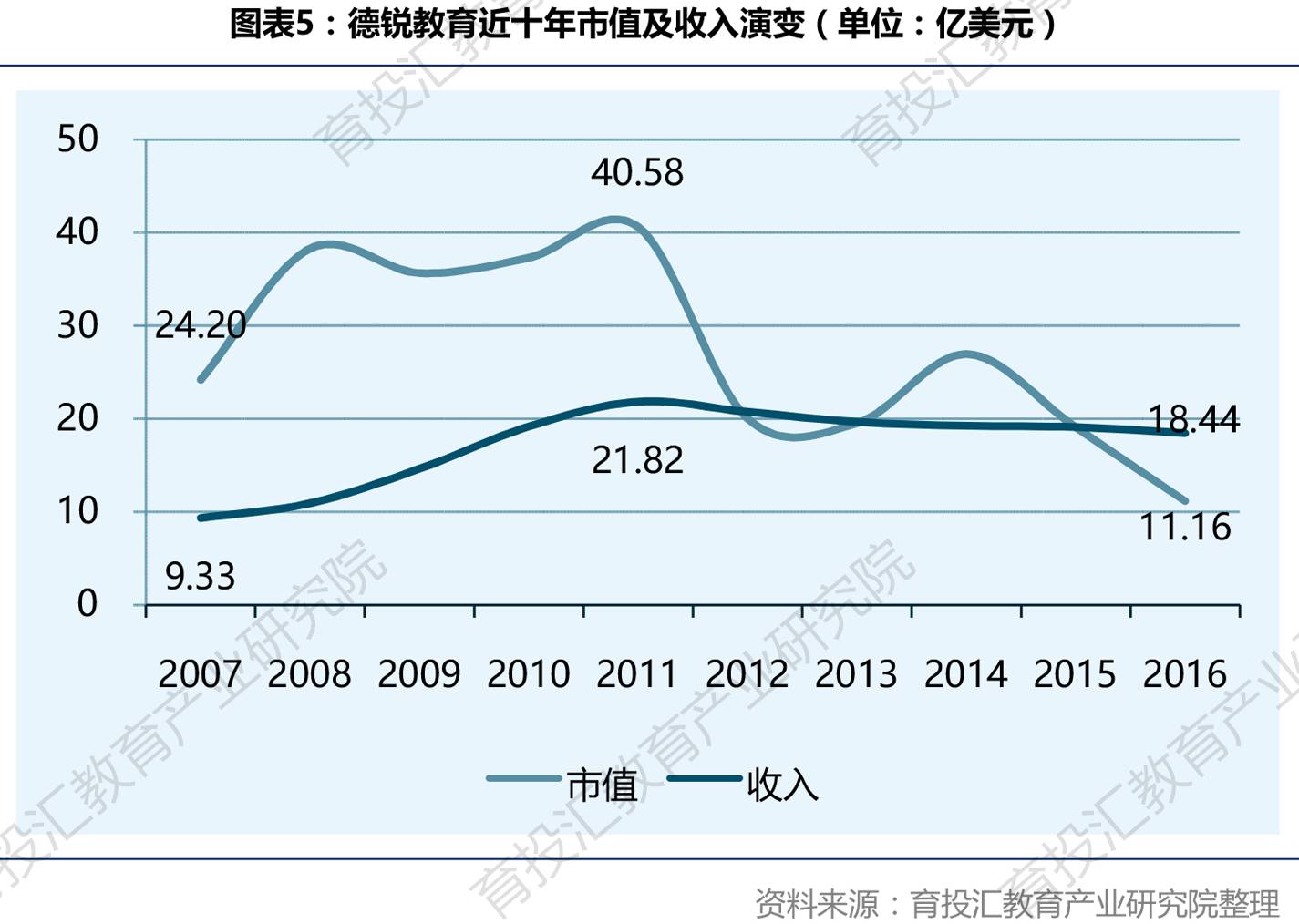

集团的业务版图日益扩大,公司的估值也进入明显的上升轨道。2011年,公司市值曾一路飙升至40.58亿美元,较上市之初增长超过20倍。截至4月10日,公司市值约22.16亿美元。

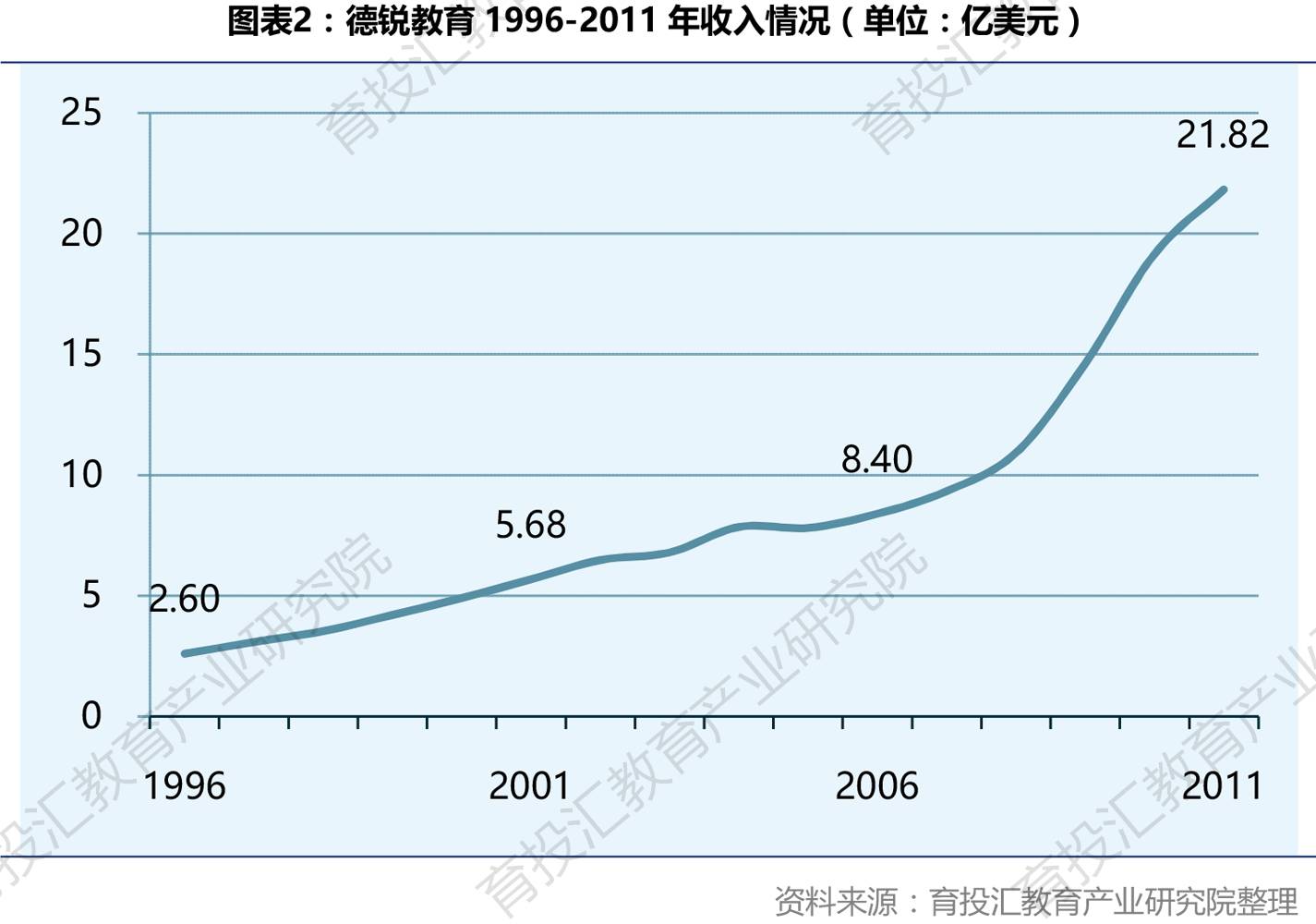

上市后收入高歌猛进 2011年逼近22亿美元

推动公司市值增长的核心因素,是其收入规模的逐年上升:

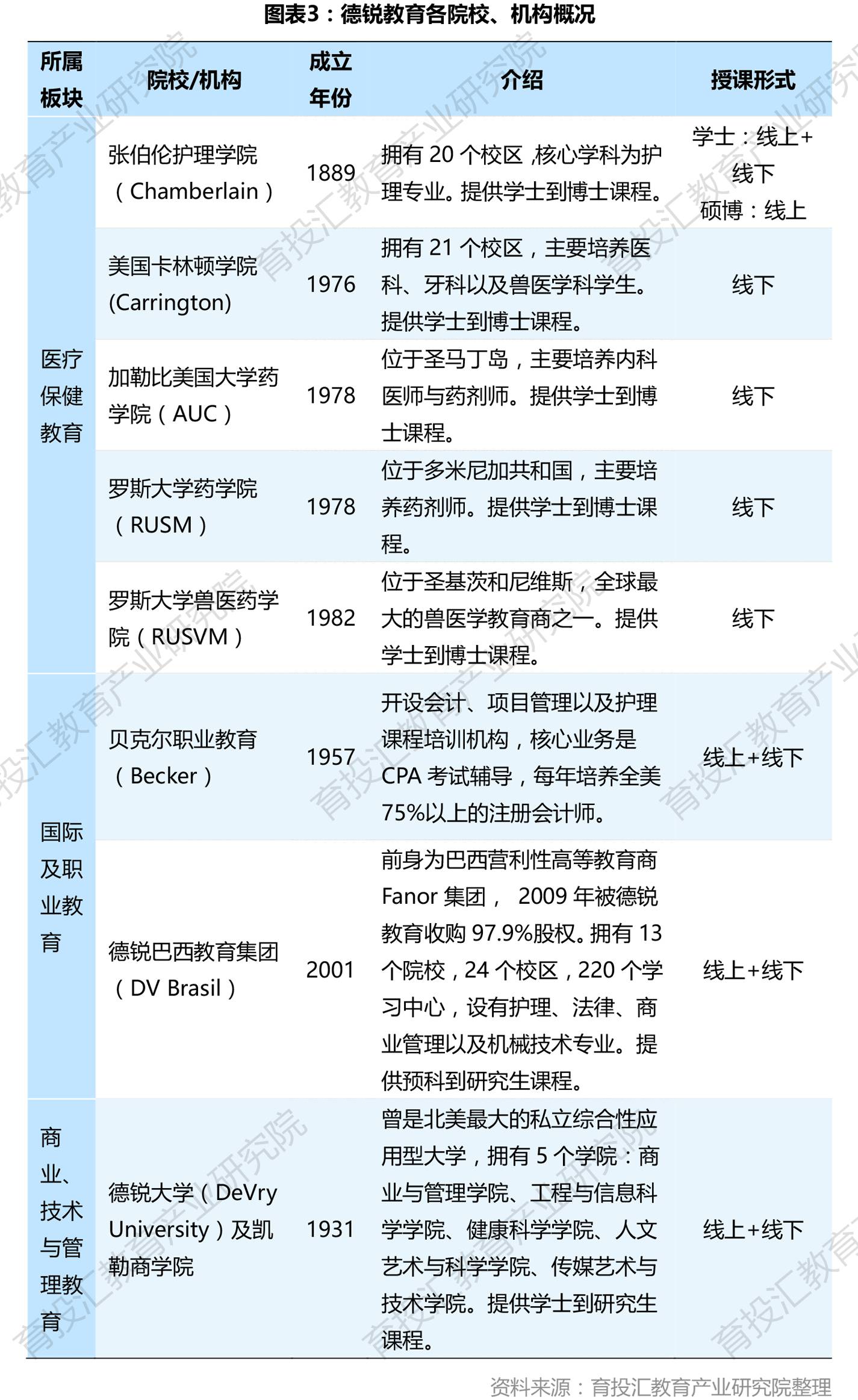

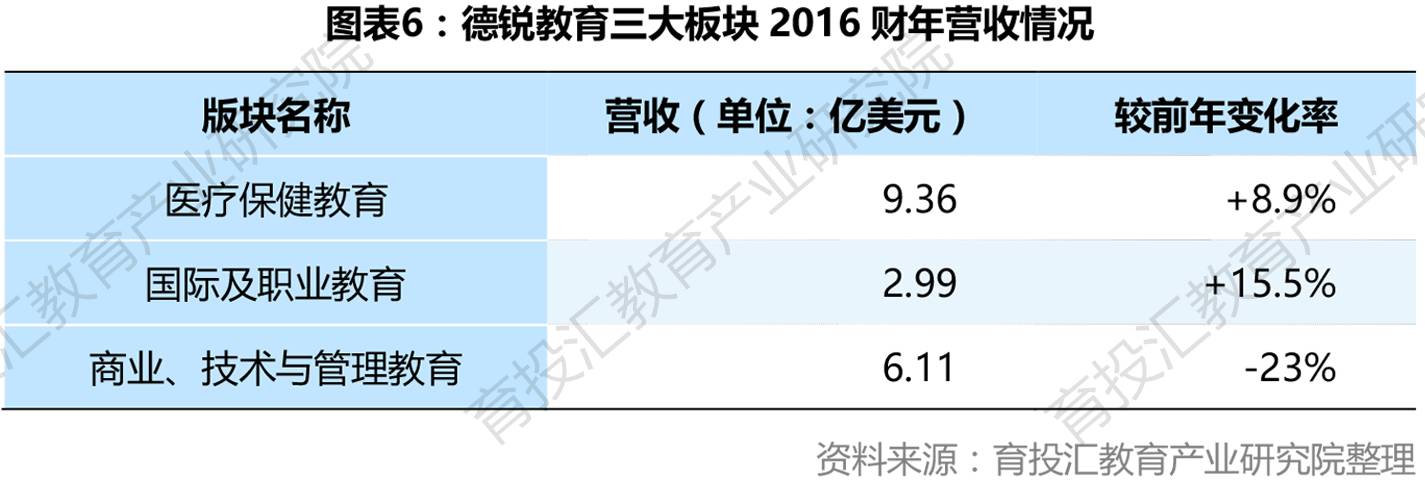

据最新的财报显示,德锐教育收入来源主要来自于旗下的6所高校和2家教育培训企业。这8家机构分作三个版块管理,分别是医疗保健教育(Medical and Healthcare),国际及职业教育(International and Professional Education)以及商业、技术与管理教育(Business, Technology and Management)。

其中,AUC、RUSM和RUSVM均位于加勒比地区,不在美国境内,因此并作德锐国际医学部(DMI)统一管理。

德锐教育最大的优势,是其职业导向设计的完整性。所有院校均配备专门的职业发展辅导团队,全程跟进,包括毕业后阶段;院校开设与实践结合的课程,和IBM、思科等大型企业长期合作,根据企业需求设计课程;教师90%以上为双师型师资,经验丰富;学生可以参与职业体验项目(Career Experience Program),争取带薪兼职机会等等。

据统计,以德锐大学为例,2011年学校90%的毕业生于毕业后的6个月内成功找到工作,分别就职于95家财富100强企业;毕业一年后,德锐大学毕业生的收入比所有其他同期大学本科毕业生的中等收入水平高出15%以上,平均工资水平达38558美元/年,在当时属领先水平。

营收五连跌,德锐大学跌下神坛

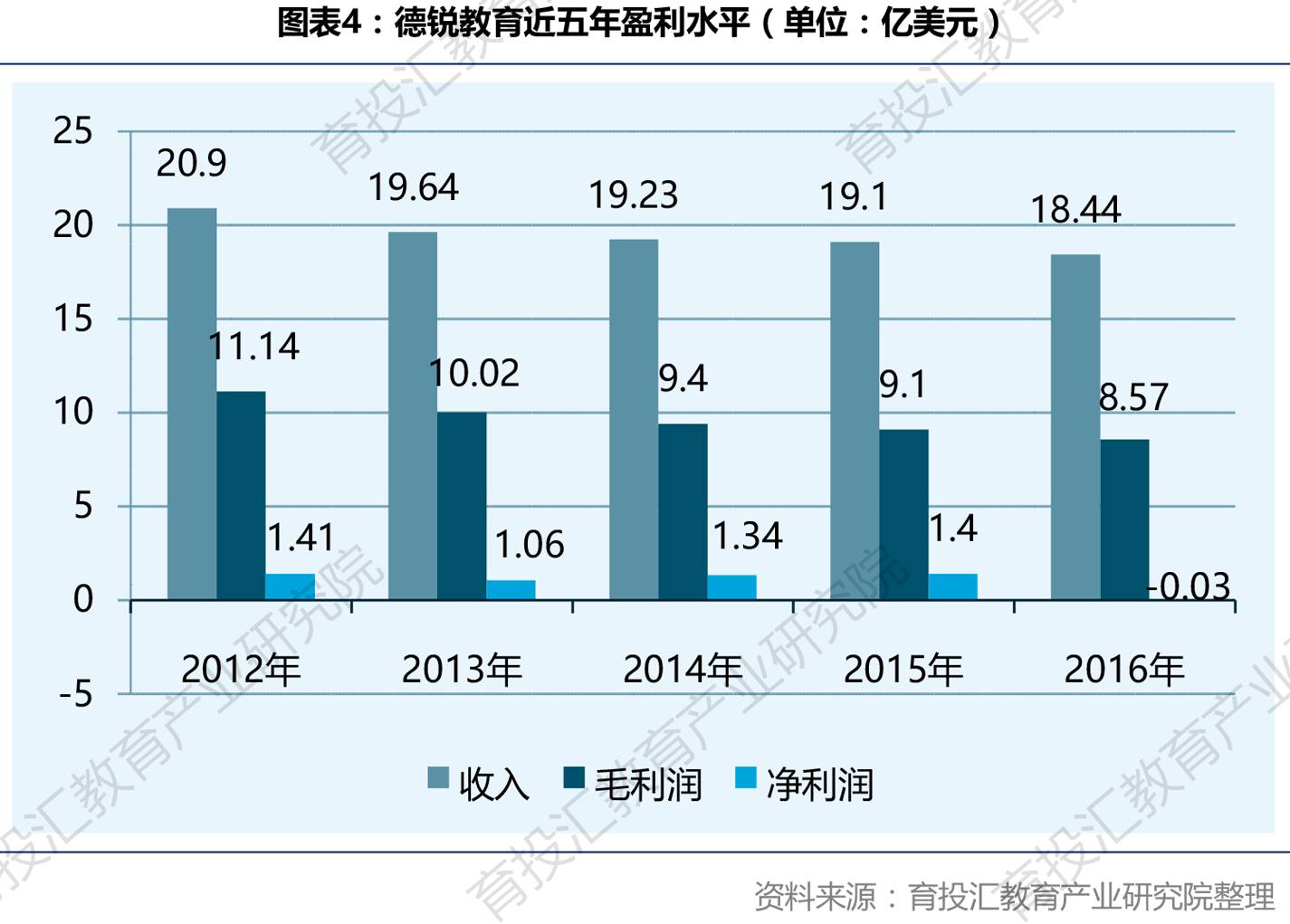

德锐教育的商业模式较为简单。2016财年(6月止),德锐教育实现营业收入18.44亿美元,其中16.73亿元收入来自于学费,占比90.72%,占据绝对比例。

然而这种单一的商业模式却在最近五年迎来了严峻挑战:

2016财年,德锐教育营业收入同比下降3.5%——这已经是公司连续第五年的营业收入下滑。除去因巴西里尔贬值所造成的影响,2016财年营业收入依然下降约1.2%。毛利润也跟随着逐年下滑。

净利润方面,去年集团亏损316万美元,主要原因是卡林顿学院需要为无形资产以及商誉做出拨备1.47亿美元。根据公司最新一期的财报预测,公司2017财年的净利润将保持在1.5亿美元左右,呈现波动平稳的趋势。

对比此前的财务数据发现,2011财年,公司业绩达到了巅峰的21.6亿美元,当时毛利率达到了57.7%——这和目前国内外许多民办营利性高等教育的盈利能力相近。此后,公司的盈利水平进入拐点,市值也紧跟着开始缩水,2016年曾一度跌至11.16亿美元。

集团业务收入的下降主要原因,是商务、技术及管理教育板块业绩下降——2016财年,德锐大学营业收入下降了23%。

然而,其他两大板块却实现了营收增长:

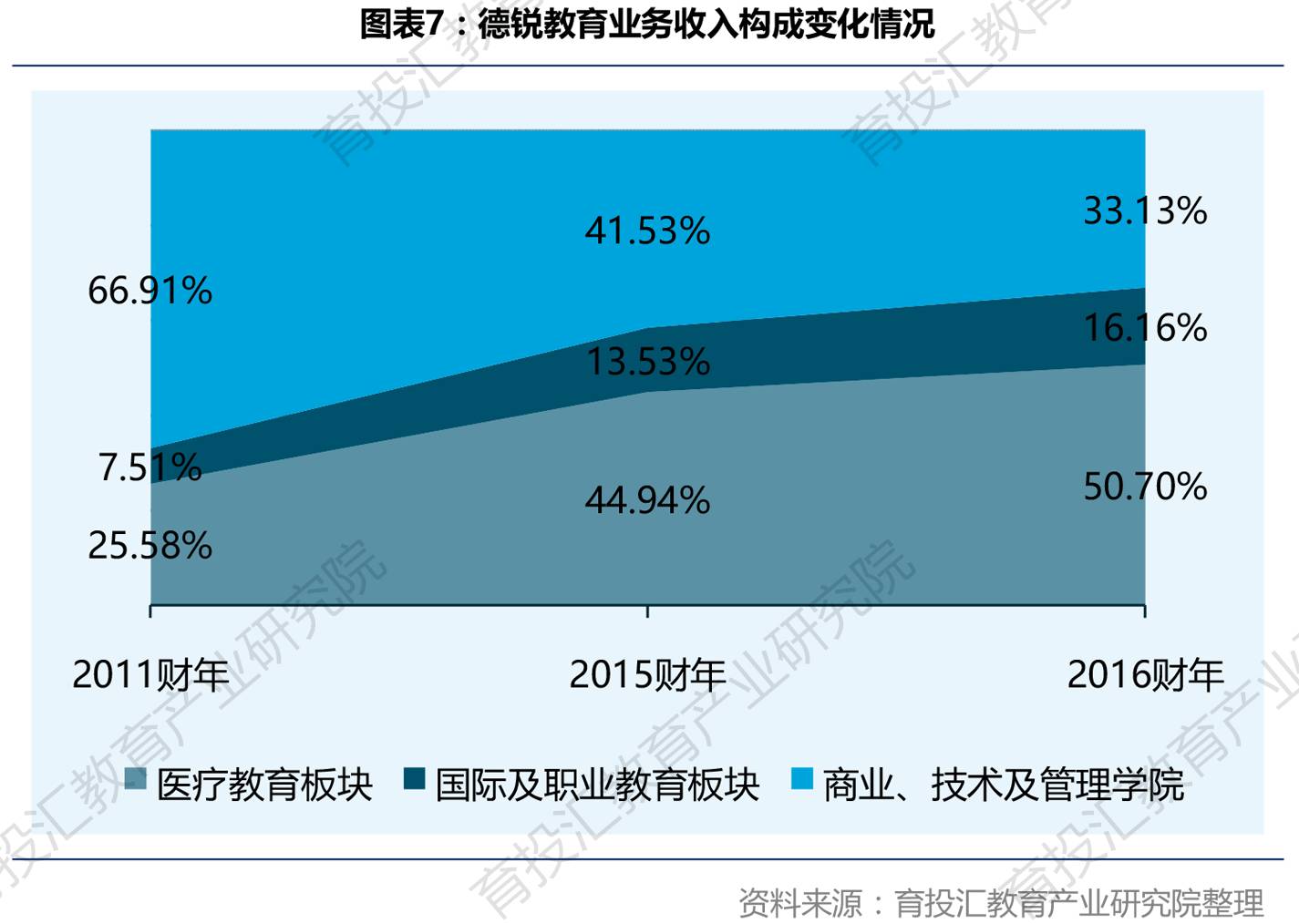

如此一来,德锐教育的收入结构发生了变化:

从1996年贡献93%的收入,到2015年德锐大学的收入贡献正在萎缩,取而代之的是医疗教育板块的业务收入迎头赶上,国际及职业教育的发展势头也十分迅猛。

公司预计,2017财年的总收入将实现个位数增长——依靠的是国际与职业教育板块以及医疗保健板块,德锐大学的收入将继续下降。

三大因素致使招生陷入困境

针对德锐大学的经营情况,集团管理层分析,招生困难、优惠折扣加大以及奖学金的增加是导致收入下降的三大原因,其中核心原因是招生人数的下降。

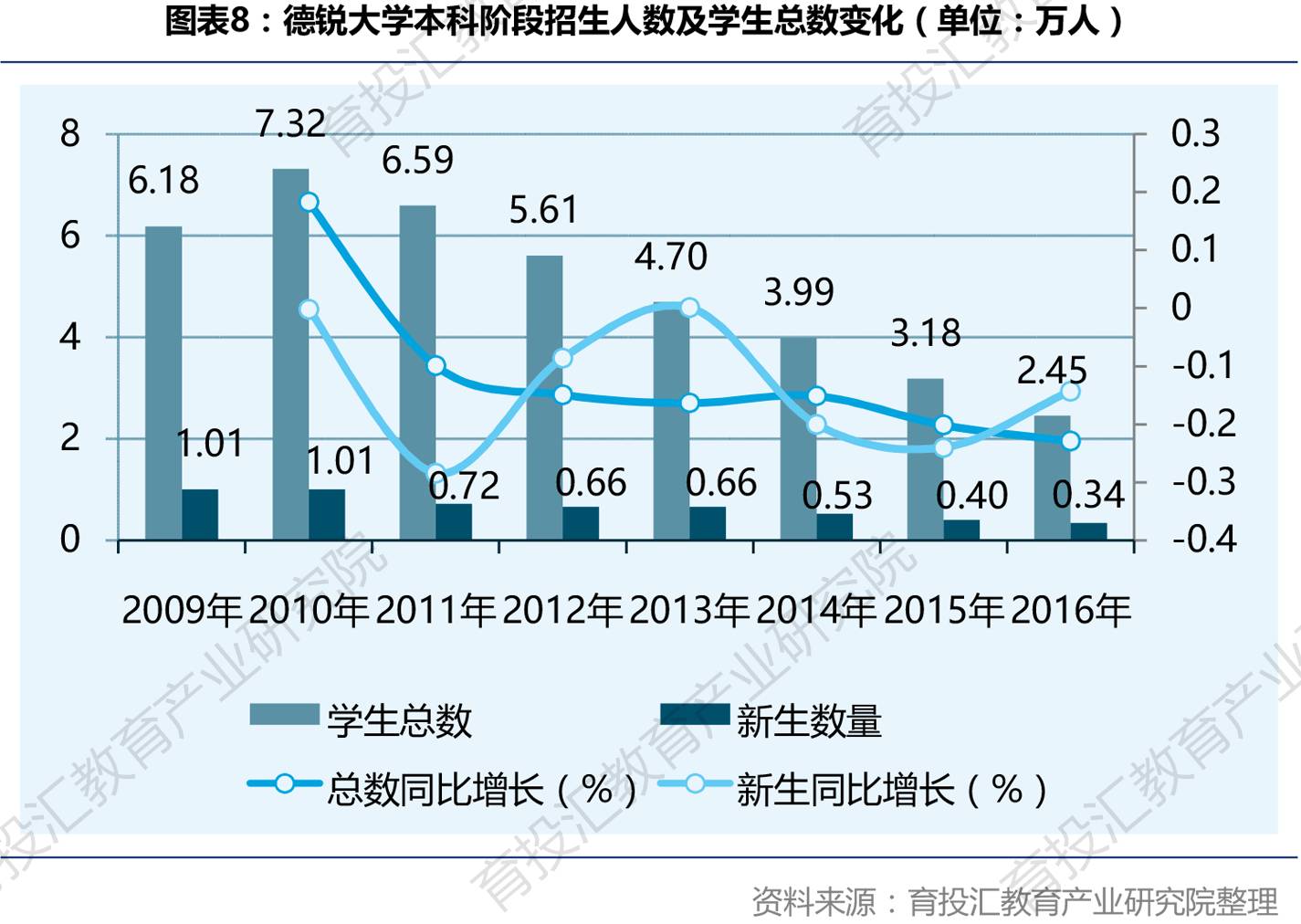

笔者参考之前几个招生季度的数据发现,德锐大学已经连续多年出现学生下滑现象(财报显示,每年9月是招生高峰期,笔者即按该月数据统计本科招生情况):

笔者翻查数据发现,2011年春季,德锐大学实现了最后一次学生总人数的增长:当时,学校学生总数增长至73,339人,同比增长达5.9%。此后,从2011年9月开始,学生总数和新生人数都开始了连年下降。

尽管在2013年,德锐大学仍然是全美本科生人数No.1的学校,但那是她最后一年坐在了“一哥”宝座上。

在此之前,德锐教育并没有缩减任何校区,一直发展至89个校区(含学习中心),直到2014年。德锐大学的发展,有了一种“盛极必衰”的味道。

当年德锐教育认为,学生下降和国家持续多时的经济下行有关(2011年美国正面临严重的债务危机),学生犹豫是否应该继续读书。基于这种考虑,集团决定加强消费者信心,加大宣传力度,树立品牌效应。

国家经济因素是一定原因,但实际上,据美国教育局数据统计,2000-2010年间,报读学历制高校的人数增长了37%,达到了2100万人,增速没有明显放缓。

德锐教育开始从自身所处的竞争环境分析原因。他们认为,主要原因有三个:

1、区域竞争白热化

美国的高等教育市场呈现高度分散状态,竞争激烈,没有一家企业独占绝对份额。美国国家教育统计局(NCES)的数据显示,2015-2016学年,美国共有7162家高等教育院校,其中包括3265所营利性民办学校,1990家公立学校,以及1909家非营利性民办学校。2015-2016学年,约有2740万名学生入读这些院校,相当于平均每家学校抢3826人。

很多学生选择就近入读,因此竞争主要集中在区域。竞争中包括社区的公立普通高校、职业学院(相当于我国的专科学校)以及地方性私立学院。

区域竞争已经进入白热化阶段。全国性公、私立高校都加大了对成人学生的招收力度,这个市场群体是德锐大学的主攻群体。另外,地方性的公立学校和独立学院也开始涌现,纷纷加入战团,抢占全国性院校的份额。如此一来,德锐大学进入的每个区域市场都面临大量竞争者。

2、课程同质化,价格战不占优势

过去几年,德锐大学的学费增长幅度不大。2011财年,学校的学费597美元/学时;2016财年,学费是609美元/学时,5年来涨了2%。凯勒商学院每门课程学费是2298美元,更是自2012年起就未曾改变。除此之外,学生还能享受优惠折扣,申请奖学金,也能够参与政府的补贴与贷款项目,因此学生实际上交得更少。

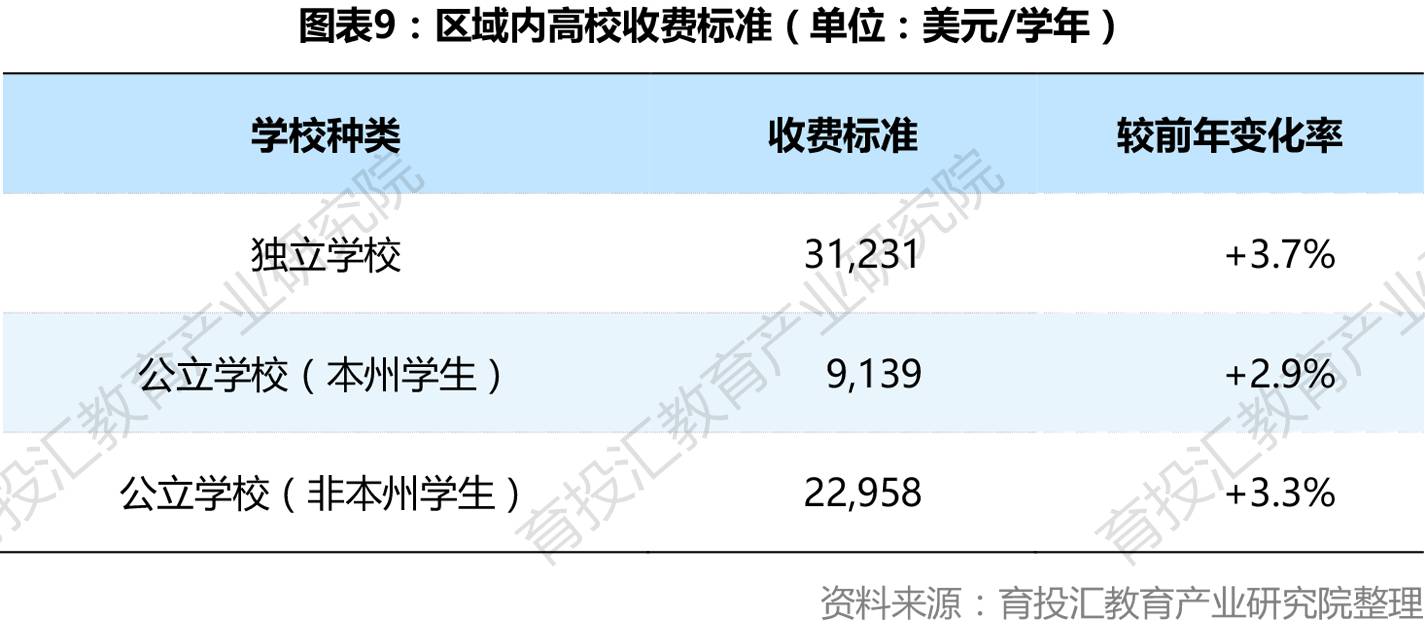

但这不足以形成价格优势。在提供相近课程的情况下,公立学校的学费往往比德锐大学的要低,原因是公立学校能够得到补贴。

四年制学院中,德锐大学在私立学校中有价格优势,比起公立学校中非本州学生平均收费标准(无补贴)也要低,但高于公立学校中本州学生的平均收费标准。所谓的本州(in-state)和非本州(out-of-state)是针对学生而言的不同收费政策,一旦认可为本州学生,就能享受学费优惠。

德锐大学每学年的学费在19000美元左右,学费增长幅度也比周边学校的平均水平要小。

但问题是,目前许多公立大学已经可以提供与德锐大学内容相近的课程。尽管德锐大学的最大优势是双师型师资,教师大部分具有实践经验,教学内容也以职业为导向,但在学费差距面前,人总是现实的。

另外,近年来在线学潮兴起,公、私立学校以及独立学院都通过在线课程吸引生源,这也给予教学模式仍然以线下为主的德锐大学一定压力。不少企业、培训机构利用在线教育资源也能实现院校的教育功能,这进一步削弱了德锐大学的不可替代性。

3、学生观念转变

另外一个重要原因是,美国社会、尤其是入读营利性私立大学的学生群体,对“读书还是就业”产生了观念转变。

不少学生不愿意为了上学负担贷款。财报显示,德锐大学学费中每年有近65%来自于学生贷款,也就是说大部分学生在举债上学。实际上,80%的营利性私立大学学生来自于中下层收入家庭,如果无法找到待遇优厚的职业,他们的还贷压力将十分沉重。

随着美国经济的复苏,政府也在鼓励就业。目前美国的岗位中有一半是不需要本科文凭的,甚至连高中文凭都不需要,而且专科生就业前景比本科生就业前景乐观。许多学生因此宁愿选择直接就业。

其实,德锐大学不是第一个“受害者”。曾与麻省理工大学齐名、设立了130个校园的伊利诺理工大学(ITT),去年9月突然关停,3.5万名学生受影响,原因就是招生困难导致经济状况窘迫;阿波罗的退市,也与其招生困难有关;另外一家旗下拥有营利性高等院校的Strayer Education (NASDAQ:STRA),收入情况也不乐观。

困局已经摆在面前,招生连年下降的趋势势必会影响集团的整体表现,德锐教育该如何破局?笔者将在下篇为各位介绍。

评论