核心要点

一、2016年16家A股游戏公司整体收入增速达37%,市场份额达20%

1. 2014-2016年,我们统计的16家A股游戏公司游戏业务整体收入增速达37.39%(15VS14)、36.90%(16VS15);3年来A股游戏收入在行业中的市场份额由15.5%上升至20.1%。(剔除非游戏业务进行统计)

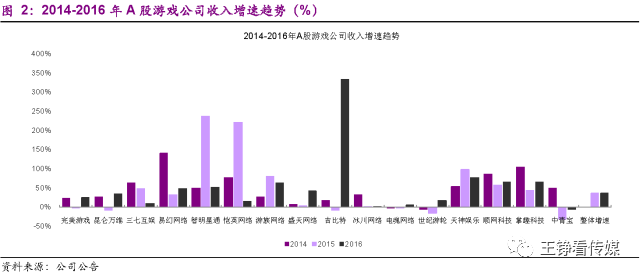

2. 2014-2016年,A股高增长游戏公司受益于转型移动游戏、海外业务拓展取得较大突破,以及外延并购。

3. 2015-2016年,全球应用商店新增下载量为15%,而收入增速达40%。ARPU值提升成为移动社交及娱乐消费的主要驱动。热门游戏盈利能力则显著提升;2016年中国移动游戏市场收入的60%来自前25名的游戏。在移动游戏发展至收入集中度、产品门槛趋高的阶段,仅有精品游戏研发商仍具备市场开拓、形成品牌的机会。

二、端游、手游、网吧龙头利润率领先,但内生收入爆发为盈利成长主因

1.以“毛利率-销售费用率”作为“调整后毛利率”进行比较:

(1)端游盈利水平最高,龙头公司调整后毛利率在60-85%之间;

(2)手游代表性公司调整后毛利率在50%左右;

(3)页游龙头调整后毛利率在40%左右;

(4)海外市场拓展龙头公司易幻网络、智明星通,调整后毛利率分别为25.24%、26.82%,其中易幻网络2014-2016年利润率趋于提升,体现出了规模效应优势;海外市场拓展由于推广费用较高,利润率偏低。

2.2014-2016年,我们统计的15家A股游戏公司(剔除完美游戏2015年财务波动)游戏业务净利润增速达25.86%(15VS14)、53.66%(16VS15);2016年净利润增速大幅提升主要贡献来自吉比特、智明星通、三七互娱几大公司的业务扩张与转型实现利润高增长。

3.分子领域比较盈利成长性:

(1)端游龙头利润有下滑趋势;

(2)内生增长最为强劲的领域为主营海外市场的易幻网络与智明星通,由于成功开拓海外市场,连续2年利润爆发式增长;

(3)吉比特作为2016年转型手游最为成功的端游公司,净利润增速爆发式增长304%;

(4)外延并购活跃的顺网科技、天神娱乐、三七互娱均表现出良好的盈利成长性。

三、投资提示

移动互联网娱乐消费习惯全球普及化,用户消费ARPU值增速明显超越下载量提升,成为驱动游戏收入增长的主因;收入进一步集中于热门游戏的趋势加剧。腾讯、网易已主导国内游戏行业60%市场份额;在游戏产品门槛持续推高以后,部分精品游戏研发商仍有在上游集中度提升的趋势中获得成长的空间。

从盈利成长性角度,内生式的收入爆发是驱动业绩成长的关键;海外市场业务的持续扩张与成功布局移动游戏是当下A股游戏公司进一步打开盈利空间的核心主线。关注吉比特、游族网络、宝通科技、中文传媒。

四、风险提示

行业竞争加剧、端游与页游行业下滑、海外市场趋于饱和。

五、正文目录

1、A股游戏市场份额提升,受益于海外扩张

1.1、2016年A股游戏收入增速37%,市场份额提升

2016年国内游戏市场规模达1656亿元,同比增长17.68%;行业趋于成熟,增长走向平稳,其中移动游戏为增长核心驱动,2016年收入规模已达819亿元,同比增长59%,3年CAGR高达94%。

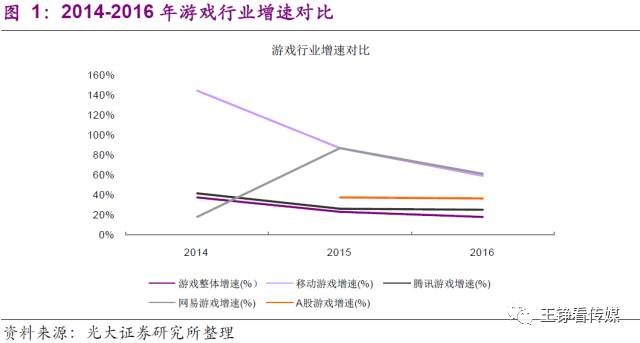

2014-2016年,我们统计的16家A股游戏公司游戏业务整体收入增速达37.39%(15VS14)、36.90%(16VS15);3年来A股游戏收入在行业中的市场份额由15.5%上升至20.1%。(剔除非游戏业务进行统计)

2016年腾讯、网易两大游戏龙头收入在游戏行业份额分别达42.79%、16.9%,主导了60%的市场规模。将腾讯、网易与A股游戏公司进行比较,2014-2016年,腾讯游戏增速略高于行业整体增速,A股游戏公司增速略高于腾讯,网易游戏在2015年以后转型手游进入高增长阶段,增速最为领先。这说明随着游戏行业趋于成熟,平台型腾讯与行业成长相关性最高,部分研发型企业在产品门槛趋高以后,则仍有提升上游集中度获得成长的空间。

1.2、高增长多受益于海外拓展,部分公司手游布局领先

2014-2016年,部分A股游戏公司收入高速增长的原因多由于转型移动游戏、海外业务拓展取得较大突破,以及外延并购驱动。

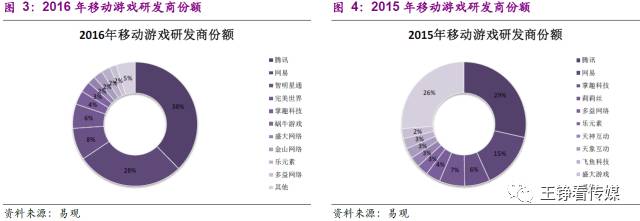

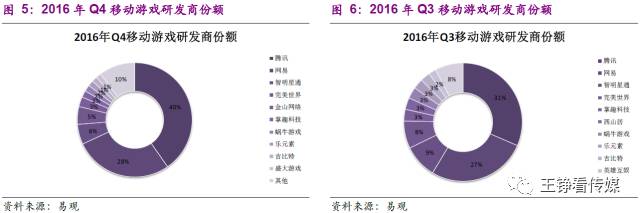

国内移动游戏研发商格局在2016年以后集中度快速提升,腾讯、网易市场占有率从2015年44%上升至2016年66%,研发门槛趋高,小型游戏研发商遭遇洗牌出局。

A股游戏公司布局移动游戏的研发商,至2016年Q4市场份额较为突出的有智明星通、完美世界、掌趣科技、吉比特。

1.3、收入向热门游戏集中,前25名游戏收入份额达60%

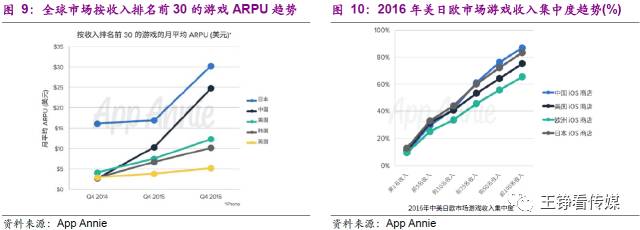

2015-2016年,全球应用商店新增下载量为15%,而收入增速达40%。ARPU值提升成为移动社交及娱乐消费的主要驱动。

在主要的游戏市场,ARPU均呈现明显上升趋势,而热门游戏盈利能力则显著提升。全球市场收入排名前30的游戏月平均ARPU值加速上升,2016年中国移动游戏市场收入的60%来自前25名的游戏;前100名游戏收入占比则在85%左右。

在移动游戏发展至收入集中度、产品门槛趋高的阶段,仅有精品游戏研发商仍具备市场开拓、形成品牌的机会。

2、内生式收入爆发成为盈利成长的关键

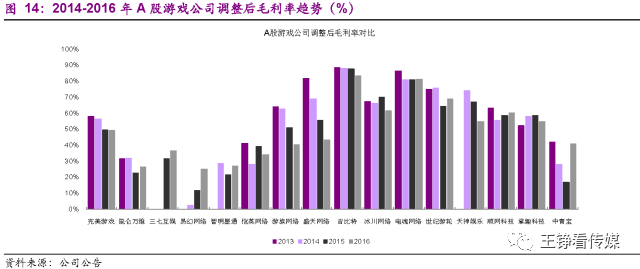

2.1、端游、手游、网吧龙头利润率最为领先

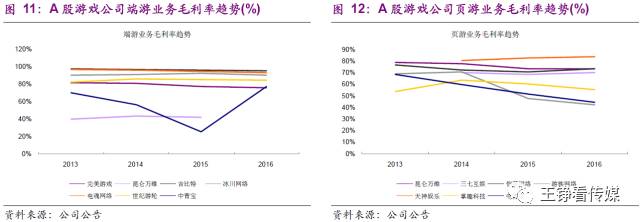

A股游戏公司整体盈利能力较强,毛利率水平端游整体最高,4个公司端游业务毛利率在85%以上;其次为页游,4个公司页游业务毛利率在70%以上;手游业务毛利率水平主要分布在50%-70%之间。

考虑到游戏公司营销推广力度较大,销售费用支出较高,我们以“毛利率-销售费用率”作为“调整后毛利率”进行分析:

端游业务仍然表现出最强的盈利水平,吉比特、电魂网络、冰川网络、世纪游轮调整后毛利率在60-85%之间。

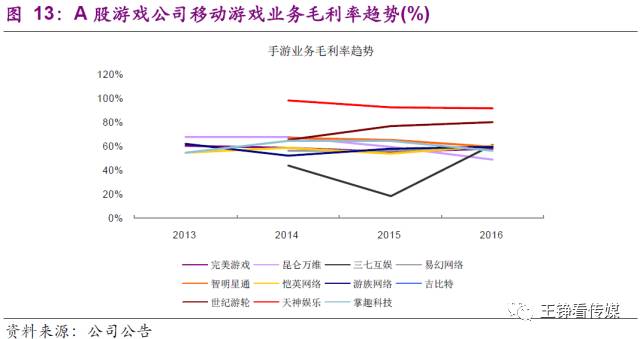

手游龙头完美游戏、天神娱乐、掌趣科技调整后毛利率在50%左右,在手游市场竞争力较为突出。

页游龙头并转型移动游戏的游族网络、三七互娱调整后毛利率分别为40.38%、36.86%。发行龙头恺英网络调整后毛利率为34.16%。

海外市场拓展龙头公司易幻网络、智明星通,调整后毛利率分别为25.24%、26.82%,其中易幻网络2014-2016年利润率趋于提升,体现出了规模效应优势;与主营国内业务的公司相比,海外市场拓展由于推广费用较高,利润率偏低。

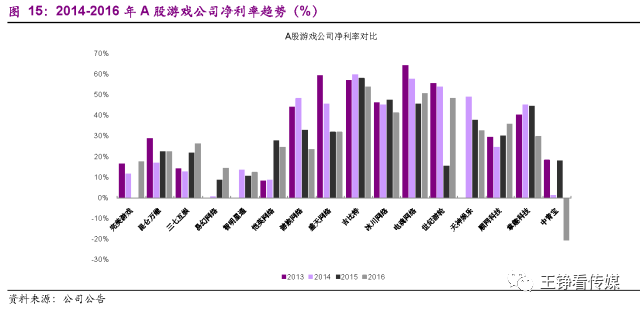

对比净利率,端游仍然最为领先,吉比特、电魂网络、冰川网络、世纪游轮净利率在40%-55%之间;手游龙头掌趣科技、天神娱乐,网吧龙头顺网科技、盛天网络净利率在30%-35%之间;页游龙头三七互娱、游族网络、恺英网络净利率在23%-27%之间;主营海外市场的智明星通、易幻网络净利率则分别为12.52%、14.53%。

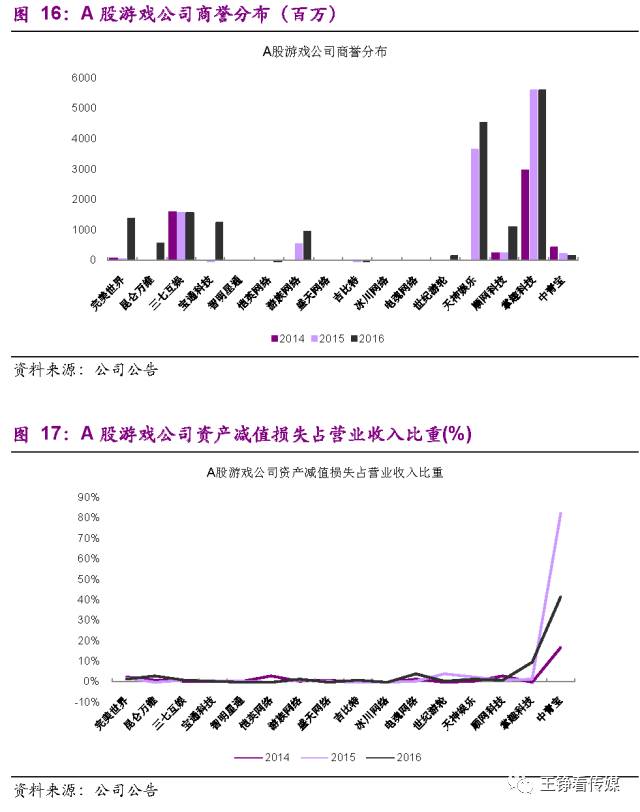

2.2、2016年商誉总值达173亿元,资产减值损失仍可控

2016年A股16家游戏公司总商誉达173亿元,同比增长45%;其中掌趣科技与天神娱乐商誉值较高。商誉在10亿以上的公司有完美世界、三七互娱、宝通科技、天神娱乐、顺网科技、掌趣科技。

2.3、16年A股游戏利润增速54%,内生爆发贡献较大

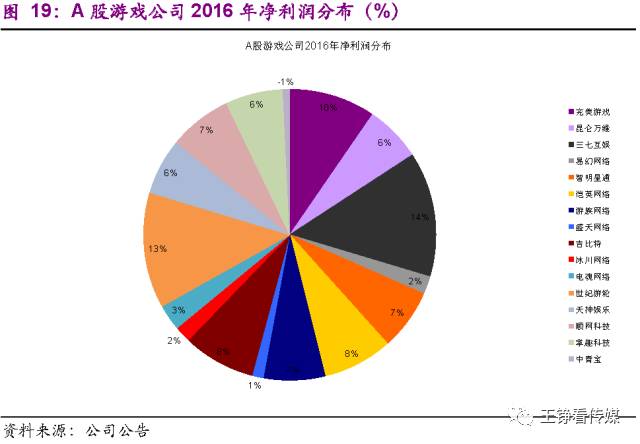

2014-2016年,我们统计的15家A股游戏公司(剔除完美游戏2015年财务波动)游戏业务净利润增速达25.86%(15VS14)、53.66%(16VS15);2016年净利润增速大幅提升主要贡献来自吉比特、智明星通、三七互娱几大公司的业务扩张与转型实现利润高增长。

分子领域比较盈利成长性:

端游行业趋于饱和,2014-2016年几大公司出现不同程度利润下滑。

内生增长最为强劲的领域为主营海外市场的易幻网络与智明星通,由于成功开拓海外市场,连续2年利润爆发式增长。

吉比特作为2016年转型手游最为成功的端游公司,净利润增速爆发式增长304%。

外延并购活跃的顺网科技、天神娱乐、三七互娱均表现出良好的盈利成长性。

从盈利成长性角度,内生式的收入爆发是驱动业绩成长的关键所在;海外市场业务的持续扩张与成功布局移动游戏是当下A股游戏公司进一步打开盈利空间的核心主线。

3、投资提示

移动互联网娱乐消费习惯已全球范围普及,用户消费ARPU值增速明显超越下载量提升,成为驱动游戏收入增长的主因;收入进一步集中于热门游戏的趋势加剧。

腾讯、网易已主导国内游戏行业60%市场份额;A股游戏公司市场份额提升至20%,且具备行业代表性。在游戏产品门槛持续推高以后,部分精品游戏研发商仍有在上游集中度提升的趋势中获得成长的空间。

具备海外市场业务的持续扩张以及成功布局移动游戏能力的龙头公司仍具备进一步收入爆发的潜力。建议关注吉比特、游族网络、宝通科技、中文传媒。

4、风险分析

行业竞争加剧、端游与页游行业下滑、海外市场趋于饱和。

原文出处:王铮看传媒(微信号:WZ-Media)

评论