文 | 巨潮 小卢鱼

编辑 | 杨旭然

全球最大的L4级无人城配解决方案提供商新石器公司,完成了一笔逾6亿美元的D轮融资,这是有史以来,中国自动驾驶领域规模最大的一笔私募融资。

并且,这已是这家公司在10个月内的第二次大额融资。

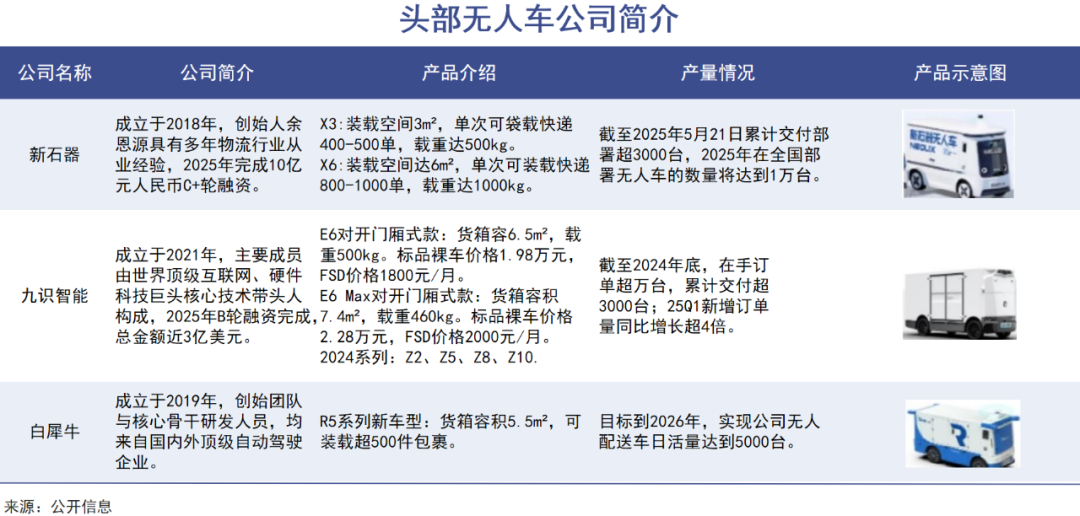

新时期的同行们也在融资。其中九识智能在本月完成了1亿美元B4轮融资,白犀牛8月获得顺丰等老股东加码的B+轮融资。

数据显示,今年L4级无人车配赛道累计吸金已超过40亿元人民币,在资本市场上的风头已经超过了“智驾平权”。

比起某些还停留在炫技阶段的概念,无人车实际上已经走到了规模化、商业化验证的阶段。其最重要的标志性事件之一,就是新石器公司预计今年的全年交付量将突破1.5万台,是公司去年交付量的10倍。

多位业内人士表示,1万台运营规模被视作无人车行业爆发的临界点。达到这一规模后,行业才会形成技术降本、场景验证、规模扩张的正向循环。

在2025年逐渐走向尾声的时候,无人车的商业大年似乎才刚刚开始。

01 技术成本

本质上讲,无人车就是一个装了轮子、能在复杂物理世界中自主移动的机器人。而今年整个机器人领域的叙事,都有明显的从技术可行向商业可行转向的趋势。

如今行业已经不再一味追求L4/L5级“一步到位”的完全自动驾驶,而是更务实地推动L2+/L3级辅助驾驶的大规模量产上车。这既能产生直接收入,又能通过百万辆级的真实路测数据反哺高阶技术迭代,促进商业技术闭环。

技术降本,则是以无人车为代表的机器人领域叙事逻辑转向商业可行性的最有力证明。

无人车身上最昂贵的部分,曾经是以传感器、计算单元为代表的硬件。如今这些硬件的价格普遍断崖式下滑,推动着无人车价格从20万向2万下探。

以激光雷达为例,2020-2024年行业平均价格从8.2万元降至3900元,五年累计降幅达95.2%。这两年更是价格下降的加速期,主流产品价格从3000-4000元区间迅速下探至1400元,12个月内就实现了60%-65%的降幅。

这种价格下降,并非来源于企业的无效内卷,而是来源于有效的技术突破。头部企业中,禾赛科技的ATX就是采用自研芯片实现芯片化、集成化设计,通过规模效应将单位成本降至前代产品的1/3以下。

车载计算芯片作为无人车的“大脑”,这两年也在走明确的降本路径。头部企业中,英伟达推出的Orin Y芯片,在保持200TOPS算力(满足L4级自动驾驶需求)的同时,将售价从Orin X的3400RMB降至2800RMB,并且仍有下降空间。

这些关键硬件因技术突破带来的价格下降,还将更好促进无人车芯片+算法的协同优化和技术提升。而商业模式演变进一步降低了应用门槛,重塑行业盈利逻辑。

像九识智能之类的头部企业,都不再仅仅是卖车,而是采用整车销售 + FSD(完全自动驾驶)订阅的收费模式。在这种模式下,客户可以用低至万元左右的首付获得硬件车辆,然后按月支付自动驾驶系统的订阅服务费。

例如,九识智能的E6车型,裸车价1.98万元,但每月需支付1800元的完全自动驾驶订阅服务费。

这种模式的好处,是让无人车企业可以不再依靠硬件赚钱,可以接受微亏或平本出售硬件,以服务于快速抢占市场入口这个核心战略目标。

但这种模式也不会让无人车企业真的亏钱,因为更重要的盈利点在于后续持续的服务费收入和数据价值的挖掘。以九识智能的E6为例,其五年服务总费用12.78万元远超了车价本身。其创始人表示“这笔账是算的过来的。”

和天底下所有生意一样,以无人车为代表的机器人商业故事,终归是要回归到经济学的本质——能否为客户省钱、能否为客户提升效率。

02 物流成本

对无人车客户企业来说,规模化使用真的能规模化节省成本吗?对物流公司来说,从今年开始,这个问题已经可以开始正面回答了。

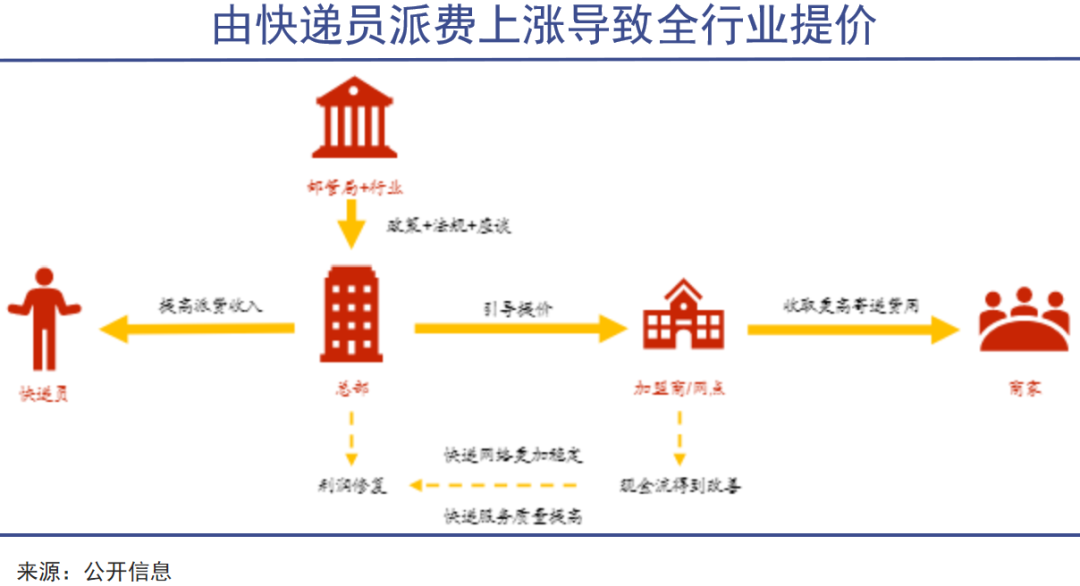

中国快递行业这些年的生存困境,可以说是有目共睹。根据2025年上半年快递行业数据,单票平均价格为7.52元,而2023年这个价格还有9.14元/件。

如今互联网平台纷纷打响即时零售战,快递行业运力会更紧张,利润可能也会被电商行业进一步压缩。在这种趋势下,快递行业的降本是必然的,也是紧迫的。

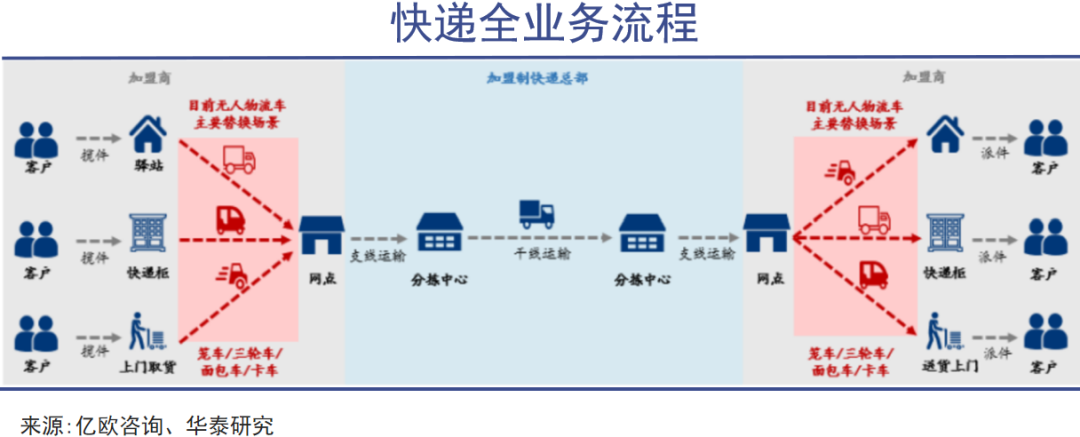

一个简化的快递流程是:揽件→支线运输→中心分拨→干线运输→中心分拨→支线运输→派送。目前最适合无人车大规模应用的商业场景,就是快递末端配送中“网点到驿站”这一段

因为传统末端配送模式面临着三大压力,包括人力成本的持续攀升(2025年一线城市配送员年均工资达10.2万元,年增长率6.2%)、燃油价格的波动(2025年油价维持在7.5元/L高位)、以及客户对时效要求的不断提升。

而且传统的末端配送模式受限于人力供给和价格的刚性约束,并不存在规模化效应,无人车却是规模越大、成本越低。

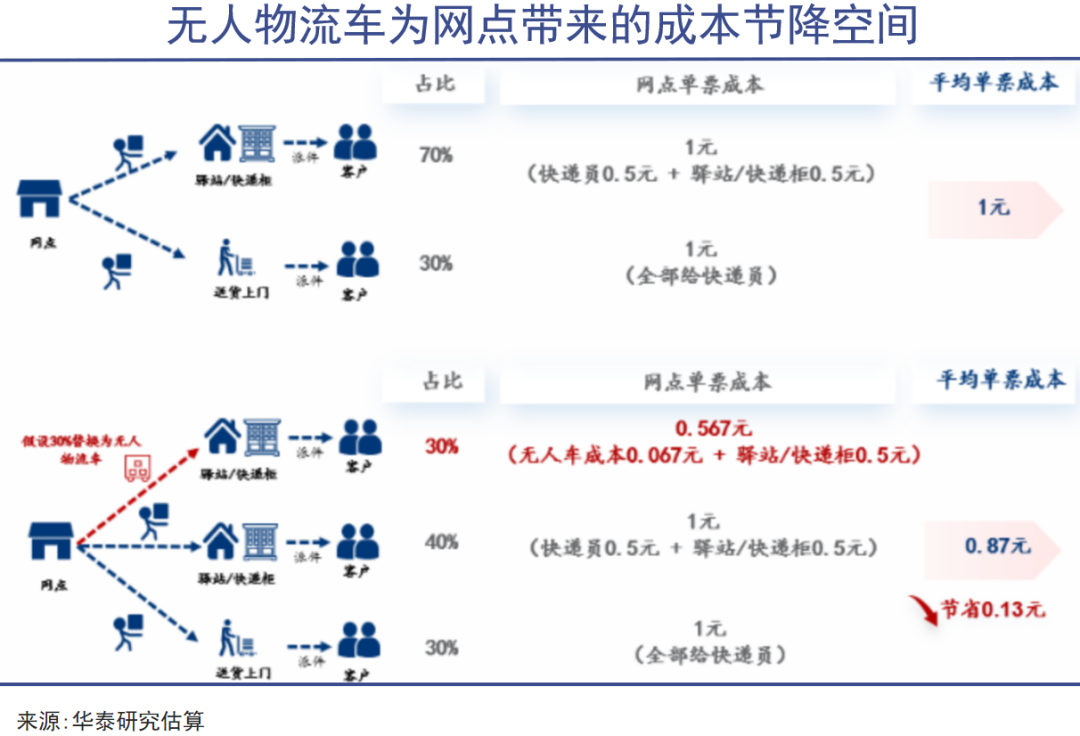

有券商测算过,有人车单票运输成本为0.16元,若使用无人车,快递单票运输成本可降至0.05元,可以省去0.11元/票,进一步压缩末端成本,降本空间69%。

这种背景下,无人车技术可以通过降低末端配送的成本,改变大量人工费用投入的局面,为快递行业提供了破局之法。

因此无人车已经吸引了物流企业的大单采购。如顺丰已经投资了白犀牛,并与其展开深度业务合作。目前白犀牛在顺丰体系内的日均活跃运营无人车规模已经达到数百台,且在持续快速交付中。

在实际使用中,有快递加盟商表示导入3台白犀牛无人车,就能覆盖5个驿站的包裹转运,日均派送5000单,降低配送成本50%以上。

中通快递有高管在“2025快递物流新质生产力发展论坛”中透露,公司无人车保有量已超过2000台。其中有1300多台来自来自九识,另外900多台来自新石器和其他企业。

圆通全网已有超过170家加盟商使用了超500辆无人车,其中有67%来自九识,33%来自新石器。

韵达也在财报中表示,企业今年上半年投入了超过500辆无人车,应用于末端配送场景扩展至医疗物资和生鲜冷链等高附加值领域。其无人车有83%来自九识,17%来自新石器。

中国邮政在近日也采购了7000台无人车,这是整个低速无人车行业迄今为止最大的一笔采购订单,吸引了中邮科技(由白犀牛提供无人车整车)、九识智能、新石器、地上铁等企业投标。

京东物更加激进,宣布未来5年将采购300万台机器人、100万台无人车和10万架无人机,全面投入物流供应链全链路场景。

物流行业对利用无人车降本增效寄予的厚望,可见一斑。

03 社会成本

互联网平台和快递公司都想降低物流成本,但对整个社会来说,物流成本到底是什么呢?显然,它不只是快递单上的那个运费,而是包含了基础建设、环境污染、公共安全等方方面面。

在宏观上,还有一个重要指标,即社会物流总费用占GDP的比率,用来衡量该国家、地区的经济效率。

这个指标的数值如果较高,就意味着经济运转的“摩擦力”大,商品在流动过程中消耗了过多资源,整个社会的经济结构也可能存在问题,比如过于依赖低附加值、高体积重量的原材料产业,或者是物流系统本身效率低下。

当前我国物流成本仍然较高,2023年的社会物流总费用与GDP的比率虽然从过去的18%下降到了14%左右,但仍然明显高于发达国家7-9%的平均水平。

所以站在政府的角度,持续降低整个社会的物流成本仍有必要——无人车这几年得到的政策支持,很大程度也源于此。

在2021年5月,北京市高级别自动驾驶示范区为无人配送车企业颁发了国内首批无人配送车车辆编码,首次给予无人配送车相应路权,实现了国内自动驾驶领域新产品管理政策的又一次创新突破。

4年之后,中国已有超过1900个区县开放了无人车上路,其路权开放的速度远超智能驾驶汽车,深圳更是实现了L4级车辆全市域测试许可,为规模化应用扫清了障碍。

政策支持无人配送车,除了法律责任不容易扯皮(责任主体明确为车企而非驾驶员)之外,更重要的原因就是,希望无人车的出现能彻底解决“最后一公里”这个物流行业的核心痛点。

无人配送车在不与私家车争路权的前提下,能有效提升社会物流体系的平滑和韧性,特别是在面对疫情、极端天气,以及人力成本高昂区域的压力。它补齐了物流链条中最薄弱、最昂贵的一环,因此获得了各级政策的支持。

但其中的问题在于,这最薄弱、最昂贵的一环背后是什么呢?当然是那些没办法像机器不眠不休工作、还需要工资涨幅跟得上物价涨幅的快递员和物流工人。

也许快递员派费上涨确实导致了快递成本上涨、快递员的派件效率极限确实限制了物流效率的突破。但当我们讨论整个社会的物流成本时,把责任都归咎于人,尤其是物流这种对于基层劳动力需求较大的行业来说,显然是不合适的。

04 写在最后

在大数据、算法等工具的加持之下,如今电商平台追求的即时送达和电商购物的规模扩张,已经逼近甚至超过了单人配送效率的物理极限。这意味着不是快递员不努力,而是人的生理和效率天花板就在那里。

消费者当然希望配送免费或低价,但同时大多数人也希望平台的服务能够快速、精准。在纯粹依赖人力的模式下,低价免费和快速精准是很难同时实现的。但是在无人车实现商用之后,这种不可能有机会变成可能。

无人配送车这种更加先进的物流设备,出现和发展必然有其足够的积极意义。只是,它作为一种新的生产要素和技术工具,被引入来重构整个物流系统,就必然会影响乃至于消灭大量的工作岗位——这些岗位上的人们,如今正在被冠以低效、高成本,违反交通规则等一系列的负面评价。

随着数据的积累,技术的成熟,一套全新的物流运转体系统最终会完全形成,一部分人梦寐以求的高效率、低成本、不违规的物流配送体系将最终实现。只是,被排除、抛弃掉的那些岗位和普通人,又将何去何从呢。

评论