在很多培训场合中,特别是在我讲《中外家族企业成功之道》这样的课程时,很多非家族企业的成员尖叫地说:“周老师,您讲家族企业成功之道,没有搞错吧。”

是的,真的没有搞错。其实,这样的情形在很多场合我都见过。由此可见,在人们的意识形态中,家族企业就是一个名副其实的、遭万人唾弃的、落后的、企业组织的形态。

不仅如此,甚至有的人把企业存在的问题,如“用人惟亲”“裙带关系”“管理混乱”“公私不分”等问题等同于家族企业,即这些问题与家族企业划等号。

其实,对家族企业存在这样的看法的确是有失偏颇的。读者可能会问,为什么这些人对家族企业持有这样的看法呢?

研究发现,导致这些人持有这样观点,原因如下:

(1)不了解家族企业;

(2)中国数千年的重农抑商政策的影响;

(3)媒体刊发家族企业的过多负面报道;

(4)一些经济学家的观点被曲解,等等。

在诸多因素的影响和传播下,很多人对家族企业的看法无疑就带着有色眼镜,结果就曲解了家族企业本身的优势和作用。比如,在中国大陆地区,某些大学生在就业时,往往倾向于选择外企,对中国大陆地区的家族企业嗤之以鼻。 然而,具有讽刺意味的的是,千挑万选的一部分外资企业,其母公司竟然也是家族企业。

01

创始人心理充满情怀,而职业经理人只有报表

在创业型公司中,创始人往往为了求得生存,把产品的品质放到首位,因此成为赢得市场的圭臬。在苹果公司,作为创始人的史蒂夫·乔布斯,同样也坚持这样的观点,把极致的产品作为苹果的指导思想。

前苹果首席宣传官盖·川崎(GuyKawasaki)就曾负责苹果公司的营销工作,他回忆说道:“史蒂夫向苹果注入了太多他自己的基因,你可以说没有史蒂夫的苹果也可以达到某种程度的成功,但是你很难说没有他的苹果可以繁荣到如此地步。”

不可否认的是,盖·川崎的评价,相比于史蒂夫·乔布斯对苹果的巨大商业价值来说显然过于保守。

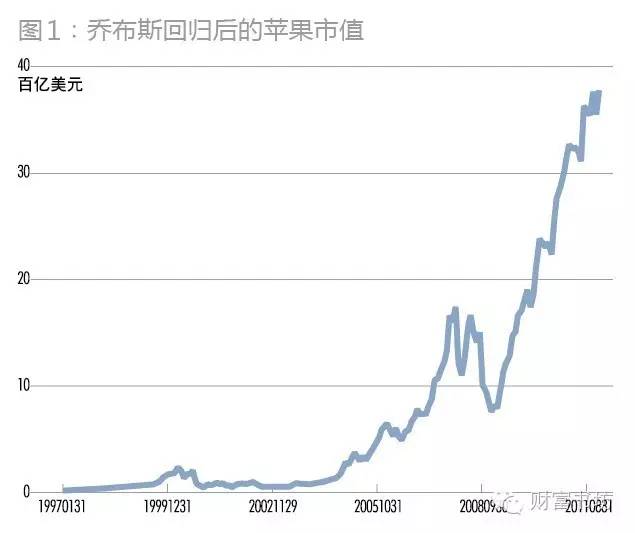

数据显示,1997年,史蒂夫·乔布斯回归苹果后,特别是2000年,史蒂夫·乔布斯成为真正意义的苹果公司CEO后,直到2012年的10多年中,苹果的市值增长速度令研究者震惊,见图1。

图1 史蒂夫·乔布斯回归苹果的市值变化

图1的数据足以说明,史蒂夫·乔布斯能够取得这样业绩,是因为史蒂夫·乔布斯为了实现自己的梦想而做出有利于苹果公司的决策。

02

家族企业创始人的经营往往注重长远,而非短期,这与职业经理人的管理模式有着很大的不同

史蒂夫·乔布斯这样的做法与很多家族企业创始人几乎惊人的一致。研究发现,在2015年《财富》发布的世界500强企业中,但凡成功的家族企业,它们通常都十分注重追求稳定的长期发展与经营业绩。

家族企业创始人这样做的好处就是避免了给家族的财富,以及家族对企业的控制权带来诸多的不利风险,甚至在家族企业决策中还能使其避免受到以企业的长期稳健为代价来追逐短期业绩最大化的干扰。

反观许多非家族企业,由于职业经理人为了近期的经营业绩,不惜以牺牲中长期的发展作为代价,使得许多非家族企业的经营业绩一败涂地。

来自《福布斯》(Forbes)中文版公布的一项调查报告数据显示,尽管中国的家族企业赴港上市日趋平缓,但是管理者为家族成员的内地赴港上市家族企业的经营业绩,却要普遍好于职业经理人掌管的公司。

数据显示,在香港联交所上市的企业共有1590家,其中中国大约有500家。截至2013年6月30日,在香港上市的中国家族企业共计194家。

《福布斯》中文版的报告数据还显示,与2012年相比,在香港上市的中国家族企业中,由家族成员担任家族企业CEO的比例有所下降,职业经理人开始更受青睐。

尽管如此,管理者为家族成员的129家中国在赴港上市家族企业中,其经营业绩都普遍优于职业经理人管理的公司。

《福布斯》中文版还特地指出,由家族成员掌管的企业,其各项指标均明显高出职业经理人管理的公司,尤其是净利润,家族成员掌管的企业3年复合增长率是职业经理人管理公司的3倍。详情见表1。

表1 香港上市内地家族企业经营业绩概况

其实,中国家族企业的经营业绩好于职业经理人经营的公司并非个案。这主要源于家族企业创始人的经营往往注重长远,而非短期,这与职业经理人的管理模式有着很大的不同。

03

家族企业的发展指数要远高于非家族企业

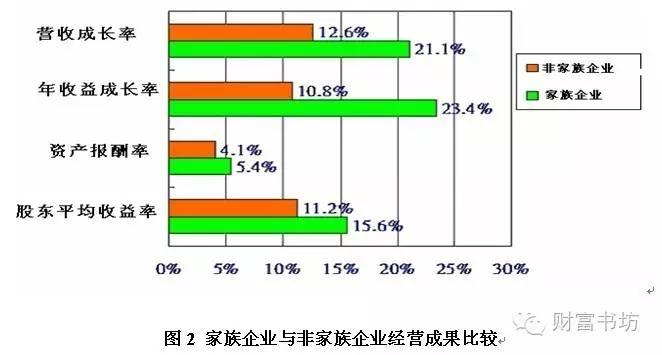

据美国《商业周刊》(Businessweek)数据显示,在标准普尔500指数的成分股公司中,家族企业竟然有177个。据《福布斯》杂志公布的世界500强企业,家族企业的比重为37%。

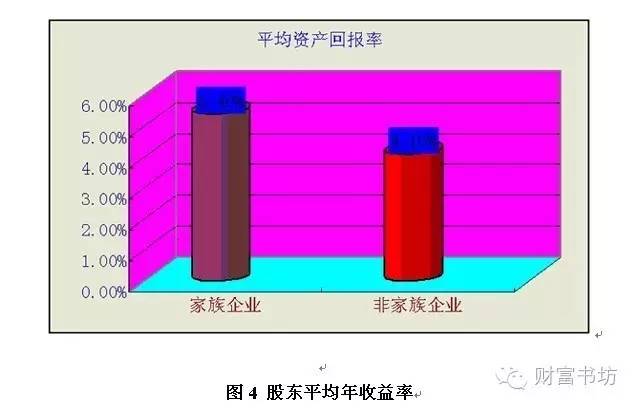

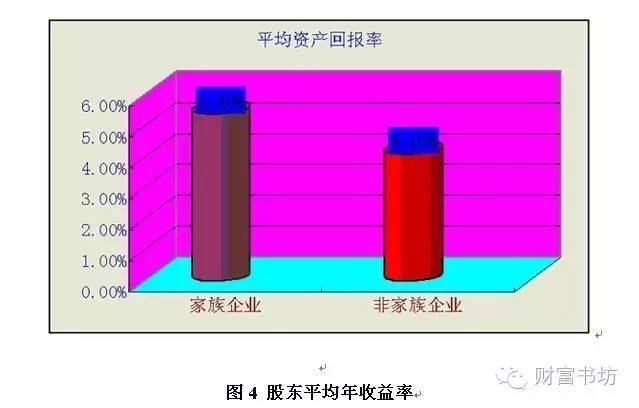

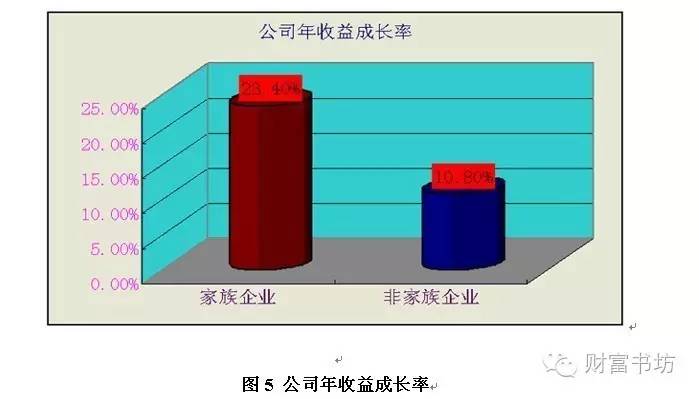

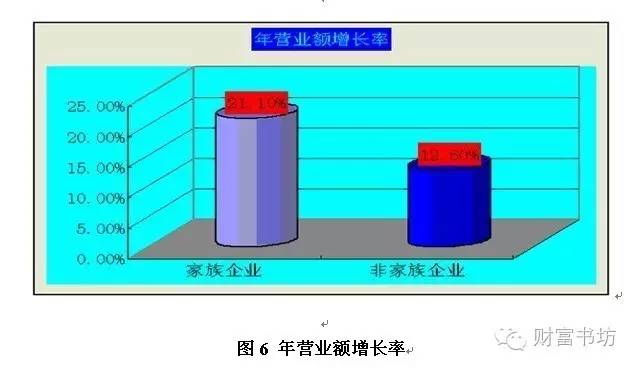

由此可见,家族企业经过多年的风雨洗礼,家族企业都发展和壮大了。而《商业周刊》提供的数据显示,按10年平均值计算,家族企业股东平均年收益为15.6%,比非家族企业股东平均年收益11.2%高出4.4%;在资产报酬率上,家族企业为5.4%,而非家族企业为4.1%;在公司年收益成长方面,家族企业为23.4%,非家族企业仅有10.8%;比较公司年营业额增长率,家族企业有21.1%,而非家族企业则有12.6%相差8.5%。详情见图2至图6。

图2 家族企业与非家族企业经营成果比较

图3 股东平均年收益率

图4 股东平均年收益率

图5 公司年收益成长率

图6 年营业额增长率

在欧洲国家,家族企业的经营业绩也非常类似,家族企业的发展指数要远高于非家族企业。以德国企业为例,家族企业在过去10年里增长了206%,而非家族企业只上升了47%。数据表现出家族企业的经营方法应有其特别之处,才能呈现如此成果。

04

在很多时候,家族企业往往将风险控制在可控的范围内,使得这样的举动更有利于维护家族企业股东的长远利益

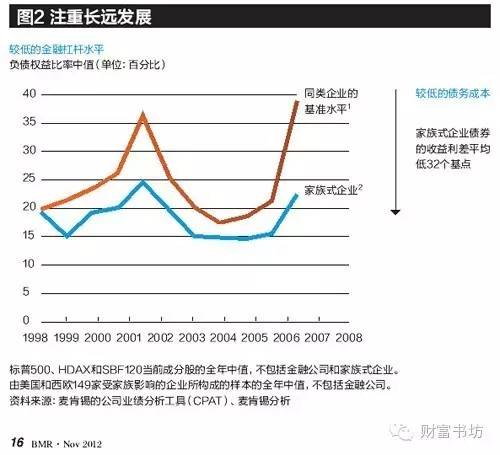

在家族企业中,由于为了更好地将企业经营下去,通常都会建立长期的发展规划并承担较为适度的风险,在很多时候,家族企业往往将风险控制在可控的范围内,使得这样的举动更有利于维护家族企业股东的长远利益。这就使得家族企业的财务杠杆水平和债务成本大大低于其他同类企业,见图7。

图7家族式企业和其他同类企业财务杠杆水平和债务成本比较

从图7可以不难看出,在家族企业的发展中,如果决策注重长远发展,那么这就可能使得家族企业错过某些短期业绩最大化,这样做的结果就可能使得家族企业在经济蓬勃发展时不如非家族企业在某个发展阶段时那样获得更高的赢利空间,但是这也为增加了家族企业在危机时期的生存几率,以及长期获得稳定回报的几率。

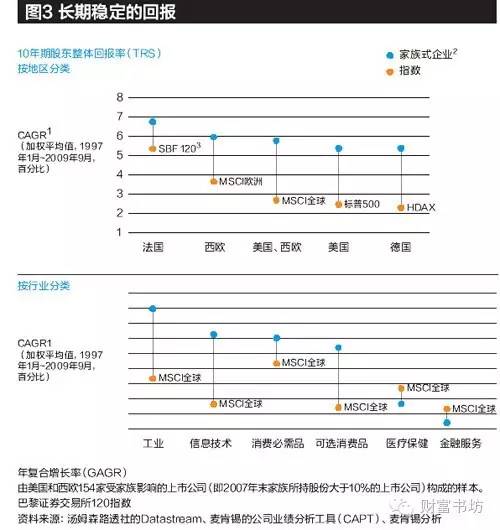

数据显示,从1997年到2009年之间,针对美国和西欧上市家族式企业计算的“广基指数”所实现的股东整体回报率,比MSCI 全球、标普500以及MSCI 欧洲指数要高出2%~3%,见图8。

图8家族企业10年股东整体回报率

从图8可以看出,家族企业股东整体回报率要高于非家族企业,主要归功于家族影响着家族企业企业,也就是说家族是家族企业这种优异表现的主要驱动因素。

反观苹果公司,尽管苹果已经社会化成为公众公司,但是史蒂夫·乔布斯却非常注重苹果公司的长远发展,在产品设计时,尽可能地将产品做到极致。

为了把产品设计得更极致,史蒂夫·乔布斯的想法常令人难以置信,并且大部分决策并没有以市场调研作为判断依据,而是仅凭史蒂夫·乔布斯自己的想象。正因为如此,在史蒂夫·乔布斯执掌苹果时期,苹果产品研发和经营管理都难以被其他经营者模仿。

参考资料:

范博宏,董雅姝.苹果:创始人到经理人的公司治理变迁[J].新财富,2013(5).

新营销编辑部.家族式企业经久不衰的五大特征[J].新营销,2010(5).

张翔.中国家族企业业绩好于职业经理人公司[N].南宁晚报,2013-09-24.

评论