界面新闻记者 |

辞任东莞证券总裁刚满一年,潘海标以东莞证券新一任董事长的身份回归了。

11月28日,东莞证券公告董事长变动,因个人原因,陈照星申请辞去公司第三届董事会董事、董事长及董事会下设专门委员会委员、法定代表人等职务,辞任后将不在公司及公司控股子公司担任任何职务。

东莞证券第三届董事会第七十三次会议同意选举潘海标为新任董事长,同时担任董事会下设专门委员会委员、法定代表人等职务。

陈照星在东莞证券服役超过20年,从经纪业务部业务经理起步,逐步升任至公司总裁、董事长。

今年8月份,东莞市国资委发布任命通知,委任陈照星东莞投资集团党委书记、董事长职务。东莞投资集团持有东莞证券32.9%股份。

东莞投资集团官微显示,陈照星11月4日以集团党委书记、董事长的身份主持过对外交流活动。

作为与陈照星同年加入东莞证券,且同样拥有逾20年东莞证券从业经历的潘海标继任董事长在业内稍显意外。

2004年3月,潘海标加盟东莞证券历任公司登记部经理、副总裁,于2020年10月升任总裁;2024年5月,东莞证券公告,总裁潘海标因工作调动原因离任,2024年11月,潘海标在东莞证券办理了离职注销登记。

公开信息显示,2024年5月卸任东莞证券总裁职务后,潘海标短暂离开券业的一年时间内,曾以东莞科技创新金融集团有限公司、东莞市水务环境投资控股集团有限公司等专职外部董事等身份出现在大众视野。这也与本次东莞证券更新的潘海标个人简介相一致。

潘海标在2024年5月卸任总裁职务后,东莞证券紧接着便面向社会开启了市场化招聘公司总裁等动作,并最终在今年2月份敲定新总裁由招商证券资管前任总经理杨阳担任。

伴随潘海标此次回归东莞证券担任董事长,东莞证券也将迎来“潘+杨”搭档的新局面,二人任期内,能否推动东莞证券顺利实现IPO在业内也尤为关注。

东莞证券成立于1988年6月22日,注册资本15亿元,是东莞市属国有控股重点企业,也是全国首批承销保荐机构之一。但另一方面,东莞证券堪称目前拟IPO券商中的“最长待机”者,排队时长远超渤海证券、财信证券及华龙证券。

上市计划早在“陈照星+潘海标”搭档主持公司运营期间便已抛出。自2015年6月正式启动上市进程以来,东莞证券的IPO之路堪称波折。

十年间,东莞证券因大股东锦龙股份实控人杨志茂涉行贿案中止IPO;2022年2月艰难过会后又因暂缓提交财务资料后赶上A股全面推行注册制;2023年3月,东莞证券向深交所主板递交IPO平移申请后便常年处于“已受理”状态,此后因财务资料更新等问题一度中止。

截至2025年9月,东莞证券已完成第七次申报,但仍未迎来首轮问询,上市进程始终未能突破。

最新的招股说明书披露,今年前三季度,东莞证券预计实现营业总收入23.44亿元至25.91亿元,同比增长44.93%至60.18%;实现归母净利润8.62亿元至9.53亿元,同比增长77.77%至96.48%。

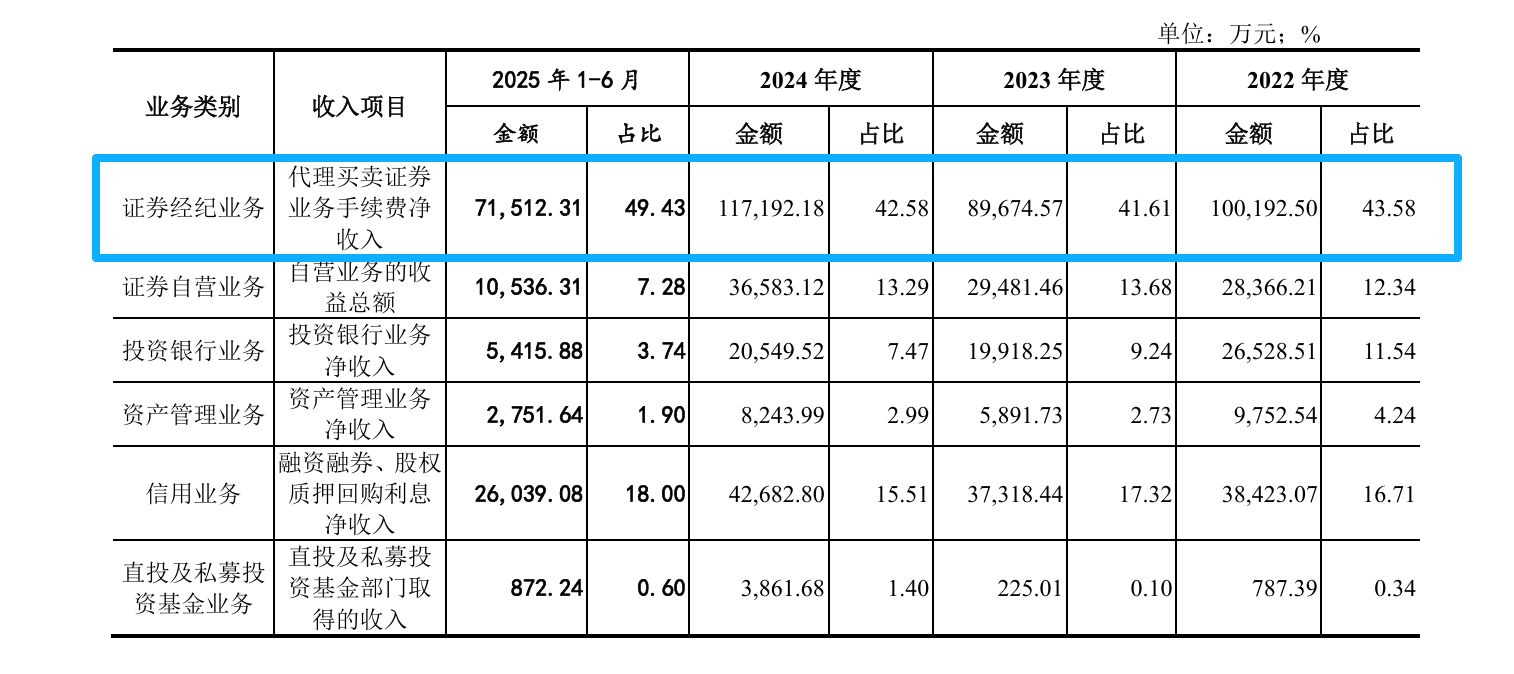

从业务结构看,东莞证券对经纪业务依赖比重占到40%以上。今年上半年,经纪业务实现手续费净收入7.15亿元,占比49.43%;信用业务为公司第二大收入来源,营收贡献度一直维持在15%以上。

相比之下,东莞证券在投行和资管两大板块方面收入存在持续性降低的趋势。特别是在传统投行业务上,申报稿显示,今年上半年,东莞证券在股权承销业务上“颗粒无收”,而2022年至2024年的投行业务净收入分别为2.65亿元、1.99亿元、2.05亿元。

据Wind统计,下半年以来,东莞证券仅摘得定增和可转债承销保荐项目各一例,总承销金额6.8亿元,占市场份额0.08%,两单合计实现承销保荐收入200万元。

2025年1-6月份,东莞证券在IPO业务上有10单储备项目,不过,东莞证券未对前述储备项目进行披露。

2025年以来,由东莞证券担任保荐机构的三单排队IPO项目拟上市板块均为北交所。除广东邦泽创科电器股份有限公司项目目前处于二次问询阶段外,广东东实环境股份有限公司已中止审查(下称:东实环境),珠海天威新材料股份有限公司(下称:天威新材)项目现已撤回申报。

因在保荐天威新材期间被监管发现在内控管理等方面存在严重缺陷,东莞证券在2022年9月遭到证监会采取了责令改正的行政监管措施,2025年5月又遭到北交所口头警示。

此外,2025年6月,上交所还曾就东莞证券财富管理业务中账户监控不力的问题给出口头警示,合规总监、分管财富管理的高管还被要求到场接受警示谈话。

东莞证券此前IPO频频遇阻,与公司股权稳定性不足、实控权存疑等关系密切,监管亦曾多次就东莞证券股权问题提出疑问。

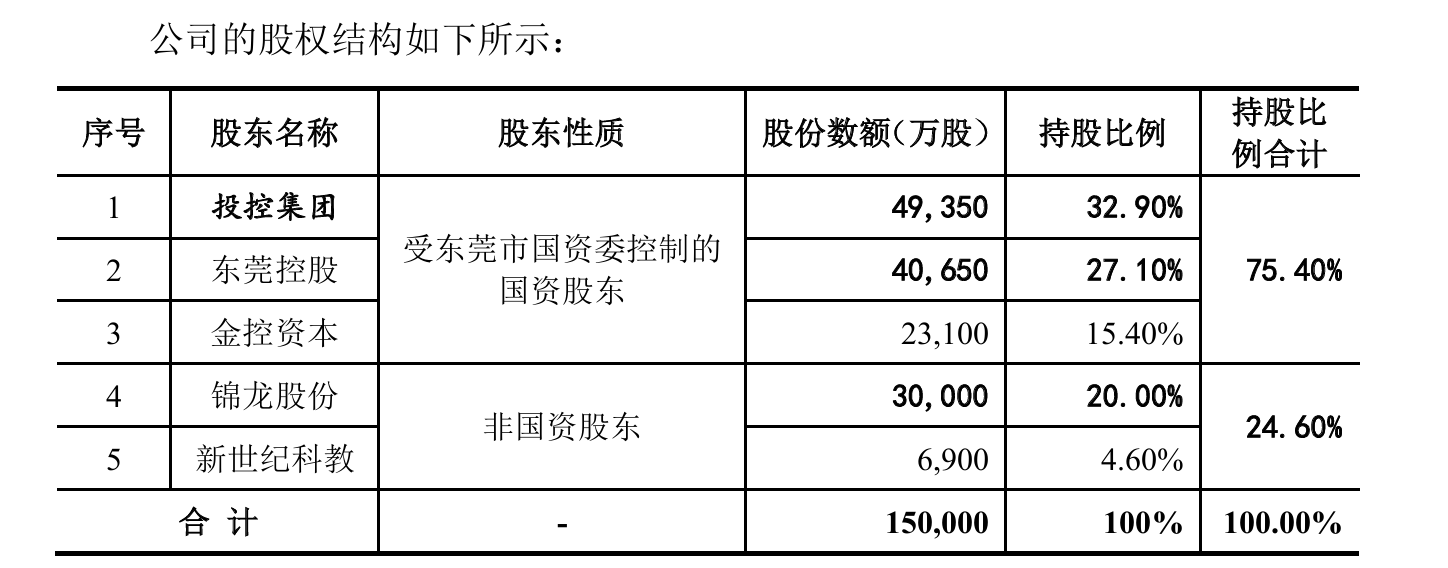

2024年9月,为回笼资金、改善现金流和经营状况,东莞证券原第一大股东锦龙股份将持有的20%东莞证券股权以22.72亿元转让给了由东莞控股和东莞金控组成的国资联合体;2025年6月,该笔交易完成过户,东莞国资联合体持股比例从55.4%提升至75.4%,东莞市国资委正式取得对东莞证券的绝对控制权。

但与此同时,招股说明书也表明,东莞市国资委控制的三名国资股东合计持有公司75.40%的股权,能够对公司的股东大会决议产生决定性影响;三名国资股东均无法单独通过行使股东表决权控制股东大会。因此,公司不存在控股股东。

南开大学金融发展研究院院长田利辉在接受界面新闻记者采访时谈到,IPO核心并非“是否有单一控股股东”,而是控制权稳定与实际控制人可明确。东莞国资合计持股75.4%,同属东莞市国资委控制,构成利益一致的“控制共同体”,实际控制人清晰且控制力稳固,符合IPO审核要求,解决了此前股权质押、结构模糊的历史症结,是IPO的重大利好。

股权结构优化消除了监管对实控权存疑的顾虑,是东莞证券IPO的“破冰之举”。“股权结构已处较优状态,进一步优化无需大动干戈。国资控股保障合规与资金支持,民营持股保留市场化活力。”田利辉称。

评论