文 | 表外表里 赫晋一 杨晓庆 张冉冉

编辑 | 付晓玲 曹宾玲

数据支持 | 洞见数据研究院

三家外卖平台,合计烧了约1000亿,嘴上都没有停下来的意思。

最新业绩会上,阿里官宣淘宝闪购已成为日活用户过亿的频道,并立下未来三年“成交破万亿”的flag;京东也放话要尽早让“外卖业务可以自己独立生存”。

美团同样不甘示弱,随着行业补贴回落,餐饮外卖订单市占率稳步回升,财报显示其拿下了超过2/3的15元以上外卖订单,以及超70%的30元以上外卖订单,且还在加码对高净值用户的投入。

这不免让市场担忧:外卖从前期的补贴战、单量战,到未来的生态战、体系战,无一不是“血战”,真打下来,赛道还剩多少价值?

但其实,拆解各玩家的先天禀赋与最新打法,会发现这场无止境的消耗,也并非你死我活。

01 “三边消耗”的订单争夺,何以停不下来?

运力是外卖大战的第一道比拼。三季度,美团销售成本较去年同期增加了135亿元,其中不少是用于骑手激励。

骑手补贴到底多烧钱?仅以7月12日“冲单日”为例,骑手单笔配送补贴为6-15元①,取中间值10元,而行业日订单量达到2.5亿峰值,可知当天三大平台光配送补贴就撒了25亿。

但这笔钱不得不花。外卖大战前,众包骑手就是许多城市主要运力,占比高达6-7成;到了今年9月,同时跑美团和饿了么的众包骑手大涨18.5%至400多万人,占美团众包与其他骑手APP间徘徊用户总数的45%。②

想拉拢更多骑手到麾下,平台必须拿出真金白银的诚意。而运力之战,只是外卖玩家烧钱换量、陷入订单争夺的缩影。

在点外卖这件事上,消费者永远拥护又好又便宜的选择。一组行业数据显示:今年新增外卖订单中,75%来自15块钱以下的低价区间。③

而商家、骑手往往跟着订单走,于是“补贴”便成了业内的敏感神经。正如7月第二个周末,阿里本无意大力冲单,但阿里以为美团要冲,美团以为阿里要冲,双方都在做防御动作,在对手眼里,都变成了进攻。结果就是不限量的大额红包雨一触即发。

说白了,外卖“只要愿意补贴就能进场分一杯羹”的属性,决定了这是一门枕戈待旦、不能有丝毫松懈的生意,至少在短期是如此。

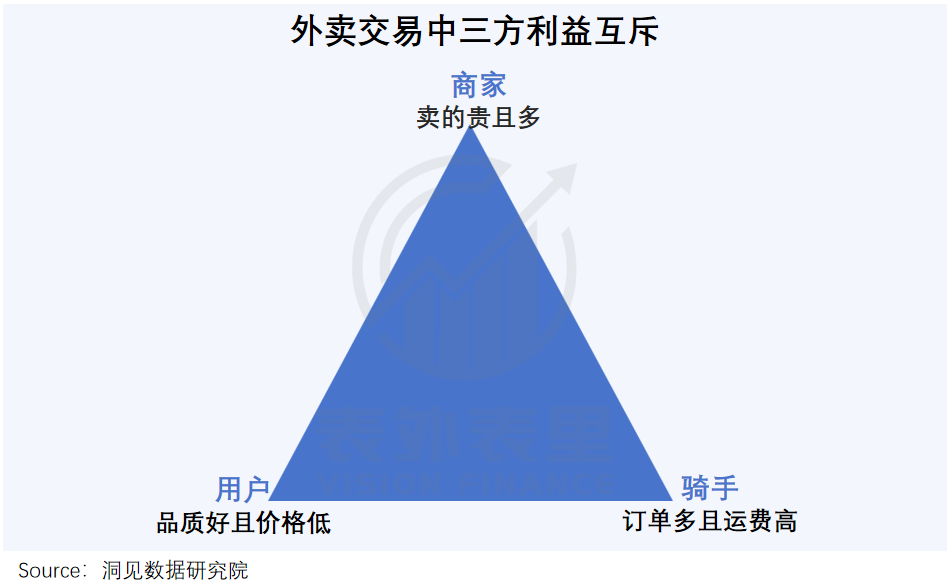

且每每打起仗来,平台总要承担更多——外卖交易中的三方,存在着一定的利益冲突,让骑手、商家割肉很可能会劝退他们,吃苦的只能是平台。

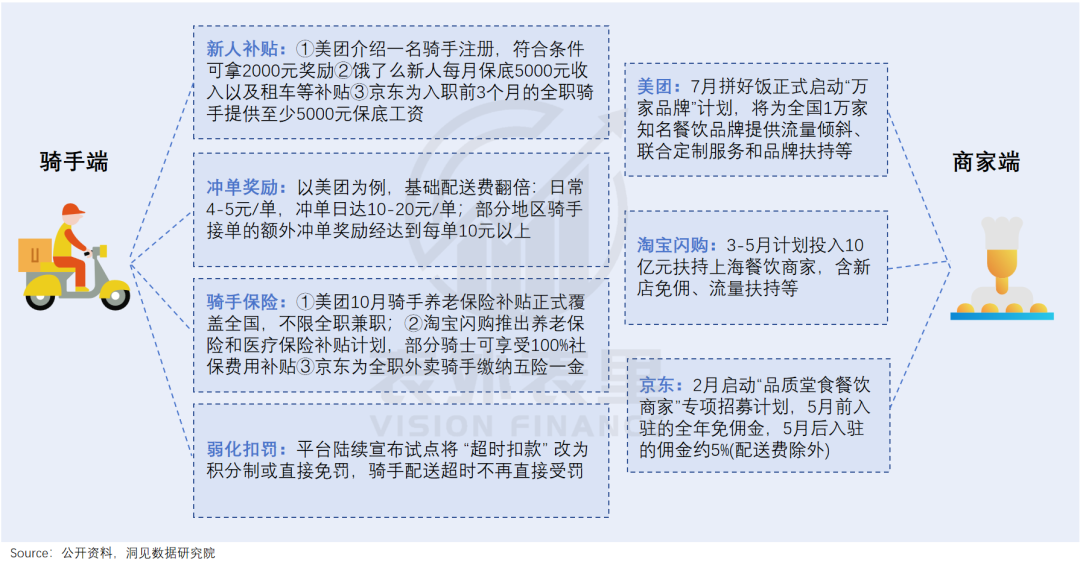

基于此,各家不仅争夺用户,也不约而同在运力侧、供给侧发起了全面竞争,通过发补贴、买社保等福利吸引骑手,通过降佣金、给流量扶持商家。

一轮又一轮“三头补贴”下来,各家费用水涨船高,利润不可避免受到了侵蚀,新老玩家集体进入“送一单赔一单”的状态。

可见,在粗放补贴的大战前期,没有玩家能赚到钱。

当然,在低利润率的生意里,只要能把平台、骑手、商家的收益控制在合理范围内,也有望通过极致运营效率,实现单位经济模型(UE)的转好。

这也正是价格血战之后,平台们努力的方向。

02 打高净值用户牌,掰正外卖UE

这一季度的外卖补贴战,出现了一些新变化。

高净值用户力压羊毛党,成了各平台“心尖宠”:美团黑金以上会员,退货免运费;淘宝闪购双十一券,可着88VIP发;京东Plus会员,餐补券、运费券拿到手软。

补贴转移的背后,在于平台要把钱花在刀刃上——以美团为例,黑钻会员预计年均消费额是普通用户的23倍。

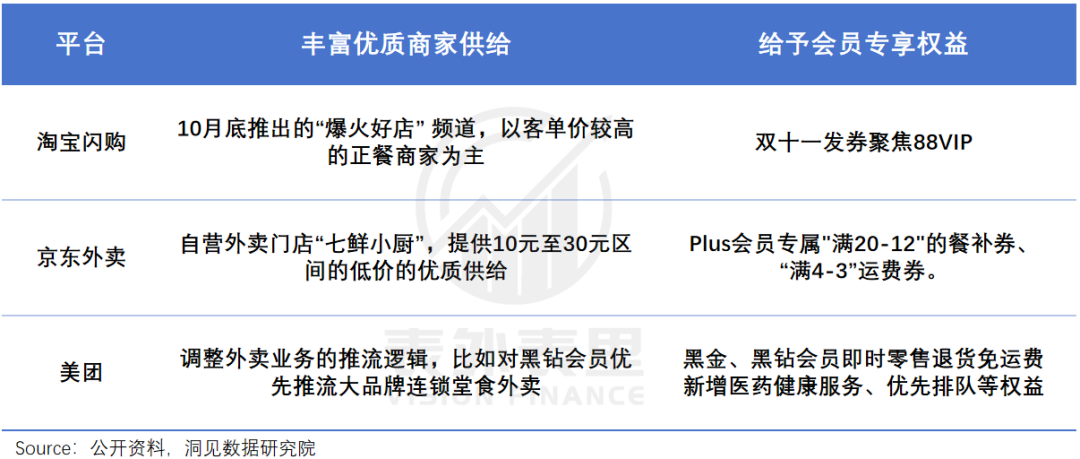

可以看到,不仅是精准补贴,各玩家还争相扶持品质商家,抓住高净值人群的“胃”。

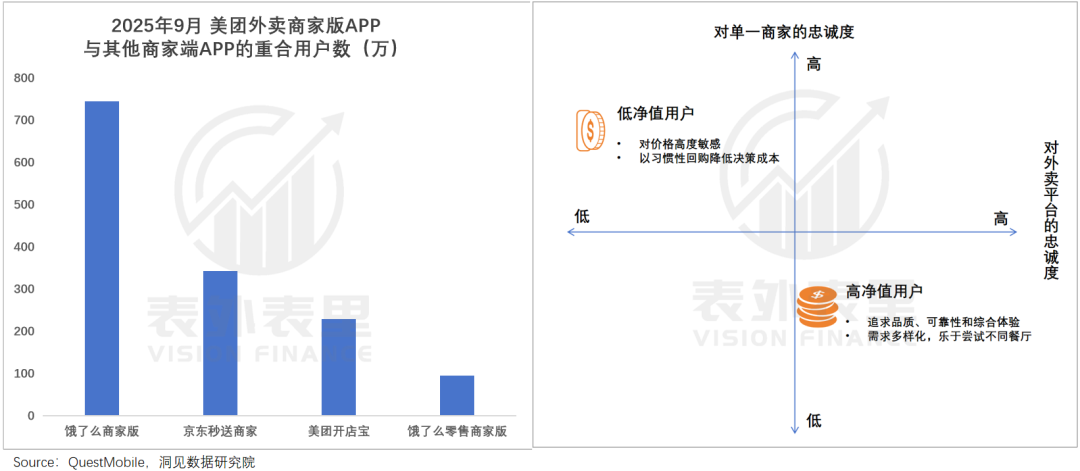

但这样一来,截至今年9月,三家外卖平台的商家重合数也大幅提升。毕竟高净值食客追求优质且丰富的餐食,往往游移在不同商家间,平台需要源源不断吸纳优质商家。

不仅如此,大品牌商家入驻外卖平台意愿较低,平台想说服它们,通常还要减免佣金、流量倾斜等“大出血”。

也就是说,无限卷供给扩充来“抢滩”高净值用户,还不足够。

高净值用户还有很多场景的需求没有被满足,比如“急、忙、忘”,以及希望高峰期送来的饭“有锅气”。而这对平台的履约能力,提出了考验。

可以看到,新玩家们已经在积极布局这一块。如京东最新业绩会提到:我们在派单系统效率、算法优化等方面快速迭代升级。

但这只是第一步,之后平台还需要在派单系统顺路程度和导航路线精准度等能力上不断锤炼。对应的线下配送站点和网格,也得一城一区重建和校准。

而不止基础设施,骑手运力的稳定性也至关重要。

以本次外卖战为例,七八月各平台运力充足,九月淡季,反而出现了运力紧张。这是因为八月后,暑假工开学返校、工人返厂等,导致骑手不足。

而培养成熟骑手体系,同样需要时间和成本。美团花了十年时间,才有了现在稳定的配送服务输出——如恶劣天气时,自主启动“特殊天气保护机制”,通过延长配送时间、缩短配送距离、增加订单补贴等措施,助力骑手降低配送压力。

与之相比,新玩家还处于追赶阶段。可以看到,当前饿了么为部分商家提供“加速配送”服务,预计平均提速约3分钟;而美团通过跑腿服务验证过的1对1急送服务,已经有数百万外卖用户体验过,三十天内黑钻会员复购率达到70%以上。

不仅如此,为了平衡骑手在“顺路多单”和“1对1急送”间的选择,美团给予骑手的配送费单均高达15元,约为普通订单的2-3倍。这吸引了超10万名骑手加入,形成“更强运力-更好体验-更多用户”的正向循环。

而这样的自我强化能力,正是外卖大战未来比拼的关键。

03 外卖竞争走入深水区,“协同”成为新赛点

最新业绩交流会上,外卖平台的口风出现了微妙的分歧。

京东率先表态,“专注于持续优化内部运营效率”;阿里直言:淘宝闪购已完成第一阶段规模扩张,接下来将聚焦优化效率、提升用户体验、深化与电商的协同。

美团也重申坚决反对内卷,但强调会动态调整:“我们预计Q4餐饮外卖业务仍会产生大额亏损,会投入必要的资源确保规模优势,不过投入规模会视竞争情况敏捷调整,同时保持我们在服务体验与运营效率上的优势。”

一边收势,一边稳攻,迥异的态度背后,是平台不同的利益诉求。

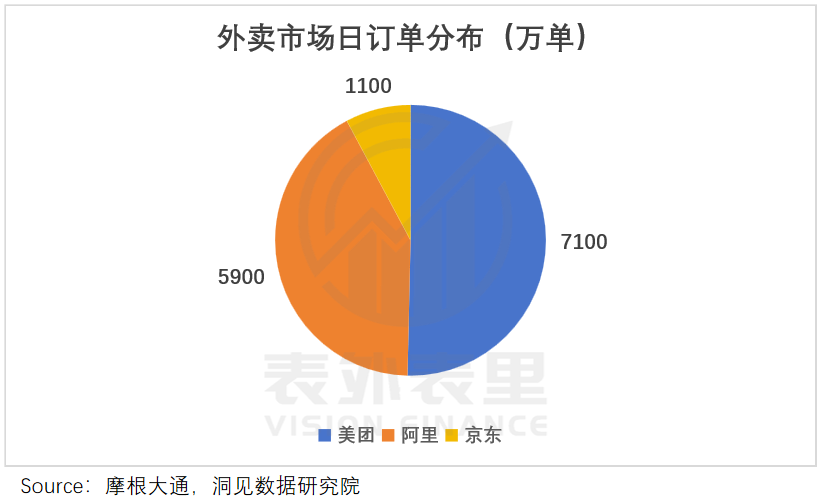

据摩根大通报告,中国外卖市场订单量中,美团份额保持领先,但占比下降至50%,阿里占比42%,京东占比8%。

据阿里披露,下一步将聚焦零售品类的市场份额上涨,目前已将天猫超市、盒马和天猫品牌线下门店接入闪购。京东更进一步,6月向外卖商家推出竞价排名工具“门店推广”。

原因无他,死磕外卖订单规模,对阿里、京东已不划算。

外卖与电商协同,有赖于“补贴吸引用户→站内引流至电商→培养用户电商消费习惯→跨品类消费”的长链条,其中任一环节都可能带来用户流失。

当外卖流量趋于稳定,优化推荐算法、培养用户电商消费习惯,才是提高转化的核心。

京东二季度就提到“已在算法和系统方面,建设推动交叉购物的能力”,但这需时间沉淀。让用户从外卖转向电商更难:前者是即时需求,后者属计划消费,用户心智完全不同。

因此当下新玩家更倾向于放慢脚步,仔细疏通转化路径上的每一处堵点,真正打通外卖与电商的闭环。

而这,就给了美团反打的机会。

跟淘宝、京东、拼多多能在电商“划区而治”不同,美团立足的即时零售赛道,市场规模目前仅有电商1/10左右④,赛道本就拥挤。

而外卖业务离不开规模的支撑——高密度订单,催生更高的履约效率和更低履约成本。同时服务优化,又能留住高净值用户,进一步推高客单价,并吸引更多商户投广告。

尤其对美团而言,外卖与到店酒旅业务共享部分商家生态,协同效应更强。

不过外卖下半场,不会再是烧钱游戏,而是如上文所说,转向了从经验积累、用户洞悉、运营精度到执行魄力的全方位比拼。

小结

国内O2O发展史,就是一部不间断的竞争史。从千团大战的地推厮杀,到社区团购混战,再到如今外卖的效率与生态之争,战火从未停歇,甚至愈演愈烈。

然而,外卖本质上是一门“弯腰捡钢镚”的生意,在无休止的竞争中,企业很容易陷入增收不增利的困境。

历史一次次证明,大战打到最后,拼的是底层耐力。唯有在可持续经营上建立起深厚壁垒的企业,才有机会在消耗战中存活。

参考资料:

①外卖混战:从补贴战打到运力战,一城一地争夺200万骑手,晚点LatePost

②QM数据,中国零工经济研究中心数据

③75%外卖订单不到15元,这场价格战还能怎么打?餐饮界

④对话美团王莆中:我们不想卷,但不能不反击,晚点LatePost

评论