现代社会,随着消费结构的升级,人们的消费观点也在不断更新。举个栗子,父母辈买大宗商品(对,我说的就是房子啦)时,大多还是希望一次性付清,所以什么山西煤老板扛着一麻袋钱买劳斯莱斯的段子为人津津乐道。

可到了咱们这一辈儿,杠杆经济已经用的炉火纯青,而且人们也更注重资金流的合理分配。比如,买房子不贷个百八十万的款,都觉得亏,而买车这事儿上,除了银行信贷,更出现了一种新的方式,就是融资租赁。

什么是融资租赁?

在百度百科的解释中,融资租赁(Financial Leasing)又称设备租赁(Equipment Leasing)或现代租赁(Modern Leasing),是指实质上转移与资产所有权有关的全部或绝大部分风险和报酬的租赁。

在实际应用中,融资租赁是汽车金融服务的重要组成部分,汽车融资租赁与一般的设备融资租赁一样, 也是一种以“融物”代替“融资”,最终实现“融资”,从而达到促销目的的信用交易形式。融资租赁重要意义在于实现了物品使用权和所有权的分离。

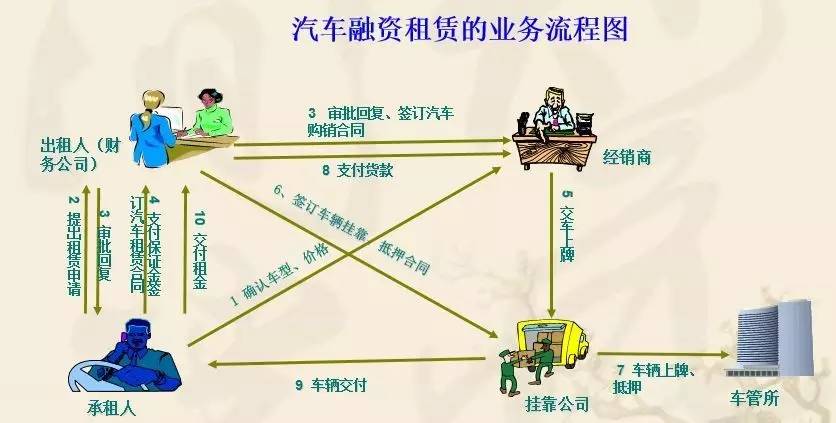

说成大白话,就是“以租代购”。购车人以极低的首付(一般为10%)甚至零首付将车开走,每个月给出租人(车商)交租子。这时候,车主只能称为是“预备车主”,因为他虽然享有车辆的使用权,但没有爱车的所有权。到租赁期满且租金足额支付,车辆才能从车商那边过户到车主手里。

融资租赁有啥好处?

其实,融资租赁的关键环节就是利率。说到底,这就是个钱的事儿。在这样一个金融环节中,到底是谁更得利?还是互利双赢?

To消费者

首先,以租代购能解决的最大问题就是资金的灵活支配。如果你留足了充分的资金用于购车,那么全款购买不失为明智之举。但如果你既急于用车,手头又需要留够流动资金,同时还能充分接受提前消费,那么你只能通过让出一部分利息作为满足前二者需求的良策。

相比向银行借贷,汽车融资租赁有啥好处呢?

1. 低首付甚至零首付,对于缺乏资金的人来说犹如救命稻草;

2. 租赁合同灵活,可以随时根据需求进行调整变化,符合现代小年轻们消费的多样性;

3. 融税险,由于咱只使用不拥有,所以不需考虑购置税的问题;

4. 主机厂直接协议采购,可以进一步压低车辆单价,以此抵消高利率带来的差价;

5. 个人信用评分门槛低,跟咱去租车公司包车一样,只要你不是黑户,基本都能开辆新车回家。

To租赁业务运营商

一般融资租赁的合约期限是3年,如果按照利率来算,客户3年总共要承担25%~33%的利率,这可比跟银行贷款9%~12%要高一倍还多。难道说租赁商都瞎吗?

非也。网上有网友算了一下账:

其实七加八加,为了“所有权”而付出的资财,并不比融资租赁来的少。这还不算这其中的人力成本、时间成本。

而且,在融资租赁的方式中,消费者不仅可以实现不断换新车开的需求,同时一整套售后,包括包养、维护、保险等,可以一水儿都扔给租赁商这边以协议方式要约,岂不更降低了用车成本,还省心省力?

等一下,说来说去又回到对消费者的便利,这一波节奏有点带跑偏?

咳咳,老话儿怎么说,买家永远没有卖家精。

对于租赁业务运营商而言,首先这些车是再好不过的资产。无论客户任何时候断供,排除极端用车情况不考虑,车辆的首付和残值都随便覆盖车辆成本,从资本的风控来说是最好的保障。

其次,在融资租赁的交易方式下,租赁商可以将许多后市场的衍生服务打包提供给消费者。因为事实上消费者购车后返回4S店维修保养的比例非常少,但在租赁状态下如果消费者到随机维修厂,质量风控就会受到挑战。

而就像上文所提,租赁商把许多后市场的服务打包进协议,于消费者而言降低用车成本,于租赁商而言,不仅有利于质量风控,更为自己打开了汁多肉肥的汽车后市场的大门。

再次,关于法律风险一块,融资租赁是在营改增的税制下,以贷款业务来运营收益的,在业务范畴内合法。

唯一的风险可能就是坏账比率的问题咯,而这个又属于风控环节,并且很多租赁商都有自己的方式来降低概率,如加装GPS定位等。而更现实的方式之一,则是信用绑定。比如众多电商都涉水融资租赁,阿里选择了与其信用系统绑定,比如芝麻信用等,通过此来保障出租方的权益。

此外,对于很多以主机厂为主导的融资租赁公司而言,他们更看重的是二手车市场的培养和扩展。中国二手车市场目前仍是百废待兴的状态,行业乱象丛生,质量良莠不齐,收车的随机性、波动性很大。

如果通过融资租赁的方式,那么到期和未到期所回收的车辆自然就成了二手车的车源,并基于维修保养全部在监控范围,因此就是优质的二手车源。那么通过融资租赁的合同数量,就能大致判断出租期内的二手车车源数目。

而且,在中国市场融资租赁政策一般为期是一年,一年后回收的车辆,二手车残值也会更高,有利于二手车的流通和质量把控。

同时,回收的二手车还可以以融资租赁的方式继续出售,那么这个业务就形成了循环。更重要的是,这样做对国内二手车市场的培养和规范都是百益无害的,面对不可计量的二手车市场,这种方式更有利于抢分蛋糕,占得先机。

融资租赁能成气候么

汽车金融在我国虽然方兴未艾,但在国外已经是一个很普遍的金融时态。

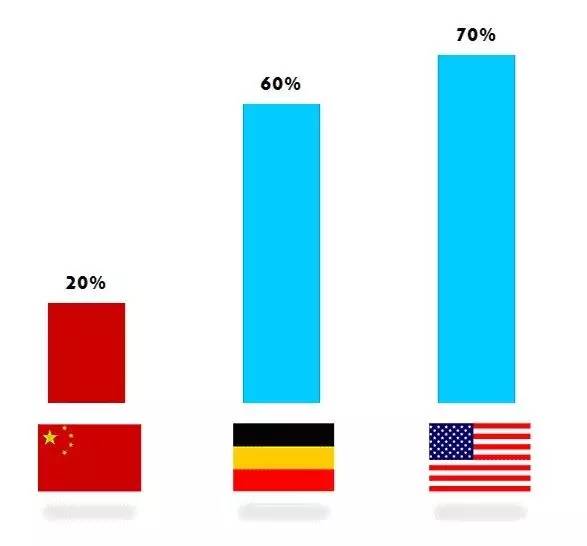

根据零壹租赁在2017年三月发布的数据显示:全球范围内汽车消费30%为现金购车,另外70%均借助金融杠杆,其中普通汽车信贷占据55%,融资租赁占15%。

在北美,汽车金融的渗透率高达80%,其中融资租赁46%,普通汽车贷款仅为34%。在德国,汽车金融渗透率很高,据德国联邦融资租赁企业协会(BDL)数据显示,私人和企业上牌车辆只有25%是现金方式购车,其余75%是通过融资租赁或汽车金融信贷的方式售出的。

而在国内却相反,汽车金融发展相对滞后,汽车金融渗透率为20%左右,整个汽车市场融资租赁的渗透率不到3%。对于万亿级的汽车金融市场而言,可想象空间无限。

目前,提供融资租赁服务的主题一般分为三类:一类是专属的金融机构,一般是由整车制造企业所有或运营的金融服务机构,在国内我们叫“汽车金融公司”。其次,就是传统的商业银行。第三,独立的金融公司,也就是常说的专业从事融资租赁的公司。

一般来说,主机厂专属金融机构在市场上占据主要份额,还有一个原因就是它的产品和服务范围,产品细分化、服务的形式也是最多样化的。

但这并不妨碍电商从融资租赁入手,涉水汽车行业。虽然没有线下的平台和经验,但线上以及资本对于融资租赁的支持,也为电商跨界汽车铺垫了不少用户。

而从客户而言,融资租赁的客户以集客居多,在国际上以车队客户为主,即面向集团、团队等给员工提供的福利车采购为主。在国内,随着共享出行生态的蓬勃发展,以滴滴为首的出行服务商也成为了使用融资租赁服务的主要群体。

当前,二手车、新能源汽车、移动出行、汽车电商等新兴领域风起云涌,限牌政策加剧的背景下,这些资本追逐的行业热点、市场风口都需要金融工具来撬动,而融资租赁正是那个“理想的杠杆”。在可预计的未来五年,融资租赁这一金融手段势必会成为人们日常购车、换车的主流方式之一。

评论