文 | 来咖智库

2025年伊始,沉寂许久的外卖行业,被一场始于京东的千亿烧钱大战彻底改写。

2月,京东以“品质外卖”为旗帜高调入局,打破了美团与阿里(饿了么)长期七三开的对峙格局。随后美团奋起防守,阿里则通过将饿了么升级为淘宝闪购全面参战。这场横跨全年的战役,最终以近千亿资金消耗、行业格局重新洗牌的结果暂歇硝烟。

如今站在年末回望,三家平台迥异的打法路径清晰浮现,而“各自收获了什么”、“付出了怎样的代价”、“2026年是继续混战还是鸣金收兵”也成为外界最关注的话题。

但对外卖行业来说,未来的胜负不在于短期流量争夺,而在于长期生态重构。无论是美团的技术创新、饿了么的生态协同,还是京东的品质深耕,本质上都是对“平台+商家+骑手+消费者”四方关系的重新梳理,更是从“零和博弈”向“生态共赢”的转型。

01 打法分化:三家的差异化破局与防守之道

从2月京东鸣枪宣战,到年末淘宝闪购完成品牌整合,三家平台基于自身资源禀赋,走出了三条截然不同的竞争路径。这场大战的核心,早已超越单纯的外卖订单争夺,而是延伸至生态的全面博弈。

京东:后来者的“闪电突袭”

作为本轮大战的发起者,京东一上来就采取了“高举高打”的模式,避开与美团在规模上的正面缠斗,而是以高姿态入局占据舆论高地。

首先,京东官方突然官宣进军外卖市场,并且以“0佣金”作为吸引品质商家入驻的条件,快速吸引超200万商户入驻,同时上线初期即推出百亿补贴计划,将沉寂许久的外卖市场再次点燃。

其次,京东先于美团一步,宣布为十几万全职骑手缴纳五险一金,不仅为京东外卖赚足话题热度,更为京东集团赢得品牌美誉度。

再者,成功绑定主站生态,通过开通外卖业务为京东App引流,实现高频外卖与低频零售的协同。

这套组合拳的成效立竿见影:京东外卖订单量呈爆发式增长,3月突破100万单,4月达500万单,5月攀升至2000万单,截至6月上线90天,日订单量已突破2500万单,仅用三个月就达到饿了么深耕十余年规模的三分之二。其战略逻辑目的为借助外卖的高频属性降低主站获客成本,同时以品质定位在红海市场中开辟细分赛道,本质是“智猪博弈”中的后发跟随策略,借行业成熟心智撬动用户迁移。

阿里:从外卖到闪购的升级,以生态战发起猛攻

阿里的应对策略最为彻底,从被动跟进转为主动重构。此前一度被边缘化的饿了么重回舞台中央,并且升级为淘宝闪购,完成了从“餐饮外卖平台”到“全品类即时零售平台”的战略跃迁。其打法核心是生态协同:一是流量整合,将淘宝闪购设为首页一级入口,借助淘宝10亿年活跃买家的流量优势,为即时零售业务引流,此处与京东不谋而合;二是履约整合,复用饿了么多年积累的配送网络与商户资源,形成“流量+履约”的双重合力;三是供应链整合,接入菜鸟供应链与天猫超市,拓展生鲜、数码、医药等全品类供给。

这一转型历时8个月之久。今年4月,淘宝“小时达”升级为淘宝闪购,9月接入天猫旗舰店,10月菜鸟供应链加入,12月饿了么App正式更名,形成从线上流量到线下履约的完整闭环。数据显示,三季度阿里即时零售收入同比增长60%至229.06亿元,日订单峰值突破1.2亿单,带动手淘日活同比增长20%,成功将外卖竞争引入阿里最擅长的电商生态战场。

美团:守擂者的防御反击,以技术与效率筑墙

面对京东的突袭与阿里的加码,美团作为行业龙头,采取了“以守为攻、全域防御”的打法。一方面,针对性加大补贴力度,三季度销售营销开支同比激增90.9%,从2024年同期的180亿元增至343亿元,重点保障核心用户留存;另一方面,强化履约网络优势,依托七百余万活跃骑手构建的配送体系,维持34分钟的平均送达时效,同时推进无人机配送商业化,累计完成超67万笔商业订单,以技术降本对冲补贴压力。

更关键的是,美团将外卖竞争延伸至即时零售全品类,7月即时零售日订单峰值突破1.5亿单,非餐饮订单占比持续提升,通过“万物到家”的心智强化,抵御对手在单一餐饮赛道的冲击。美团CEO王兴在财报电话会上的表态印证了其战略:“我们坚决反对低质低价的内卷式竞争,但会投入必要资源捍卫市场地位”,而其核心底气在于高客单价订单优势,在实付30元以上订单,美团占比超70%,核心用户留存率保持高位。

02 得失账本:千亿烧钱背后的收获与代价

尽管三家都表示,各自收获了阶段性成果,但仅2025年三季度,美团、阿里、京东三家的外卖相关营销开支增量就达614亿元,全年消耗近千亿。这场大战中,没有绝对的赢家。

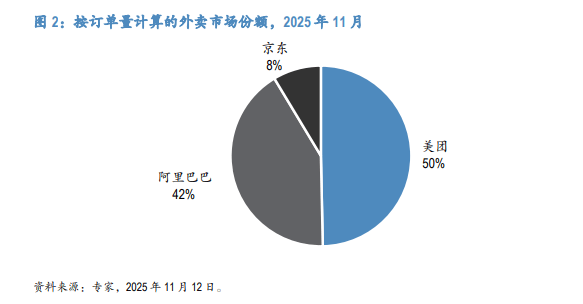

京东的核心收获是实现了市场破局与生态协同。一方面,外卖业务快速起量,90天日单破2500万单,成功挤上外卖市场的牌桌,且在美团与阿里的夹缝中站稳脚跟,据财观新闻报道,截至12月京东市占率达到8%;另一方面,外卖为京东主站带来显著流量增量,第三季度京东App的整体DAU继续保持高速增长,增速持续领跑行业,京东用户数和购物频次同比增速超40%。此外,全职骑手五险一金的保障体系提升了品牌社会声誉,“七鲜小厨”等自营业态3日复购率达行业3倍,也隐约看到了新业态的方向。

但京东的代价也是非常明显,那就是巨额且持续的亏损。三季度财报显示,包含外卖在内的新业务亏损扩大至157.36亿元,较二季度的147.77亿元进一步加剧,营销费用同比激增110.5%至211亿元。更严峻的是,品质定位导致市场天花板有限,高客单价策略难以覆盖价格敏感型用户,且自营物流体系限制了下沉市场渗透,规模效应难以形成,长期盈利压力显著。高盛研报预测,京东外卖业务在2025年第三季度至2026年第二季度的12个月内,亏损可能达到260亿元。

阿里的核心突破在于完成了即时零售与电商生态的深度整合,淘宝闪购的品牌转型成效显著。三季度即时零售收入同比增长60%至229.06亿元,日订单峰值突破1.2亿单,月度交易用户超3亿。

更重要的是,协同效应为主站带来新的流量。Questmobile统计,手淘日活从4月的3.75亿提升至9月的4.37亿,用户月打开次数增加10次,天猫品牌接入闪购后,双十一期间超1.9万个餐饮品牌成交额翻倍。此外,本地生活业务亏损收窄趋势明显,2025财年经调整EBITA亏损较上年收窄62%,单位经济模型持续优化。

而阿里的压力也集中在短期投入上。三季度阿里销售和市场费用同比激增340亿元,从2024年同期的324.71亿元增至664.96亿元,经营利润同比骤降85%,巨额投入拖累了整体盈利表现。同时,资本市场对阿里质疑声音不断,原本的“AI叙事”逻辑被“外卖大战”打断,尽管淘宝闪购市场份额提升至42%,但与美团仍有差距,且高盛预测2025-2026年其外卖相关业务仍将亏损410亿元,短期内将持续影响盈利表现。

近一年的时间,美团成功抵御了对手冲击,证明了行业龙头地位无法撼动。尽管市场竞争激烈,对手来势汹汹,但其核心用户留存率持续高位,实付30元以上高客单价订单占比超70%,实付15元以上订单占比超三分之二,核心用户心智尚未被撼动。

同时,美团即时零售业务加速增长,7月日订单峰值突破1.5亿单,非餐饮订单占比提升至30%,为未来增长打开空间,且截至年末仍占据50%的市场份额,规模优势依然明显。

当然,美团的财务代价同样惨重。三季度经调整净亏损达160亿元,去年同期为盈利128亿元,核心本地商业经营利润由正转负,亏损141亿元,创下上市以来单季度最差纪录。销售营销开支的激增直接挤压了利润空间,三季度该费用在收入中的占比从19.2%飙升至35.9%,短期盈利能力大幅下滑。中金证券预测,2025年美团全年经调整净亏损将达168亿元,盈利修复尚需时间。

03 2026展望:暂时休战而非彻底鸣金收兵

随着年末监管约谈规范竞争,三家平台相继收缩补贴,本轮外卖大战的最激烈阶段或许已经过去。但结合行业趋势与平台战略来看,2026年三家大概率只是“暂时休战”,而非彻底鸣金收兵,这表现在价格战会降温,围绕即时零售的价值竞争将全面升级。

从行业层面看,即时零售的万亿市场潜力决定了竞争不会就此终结。商务部研究院数据显示,2026年我国即时零售规模将突破1万亿元,2030年将达到2万亿元,年均增速达12.6%。这块增量市场是电商与本地生活融合的核心战场,对京东和阿里而言,即时零售是捍卫电商基本盘的关键;对美团而言,则是巩固本地生活优势的核心,没有平台愿意轻易放弃。监管层面的“反内卷”要求,更多是遏制低于成本价的恶性补贴,而非禁止正常竞争,这为行业回归理性竞争划定了边界。

从平台战略来看,三家已集体从“杀敌一千自损八百”的补贴模式转向“价值竞争”,投入节奏更趋理性。阿里CFO徐宏已明确表态,三季度是淘宝闪购投入的高点,四季度投入将显著收缩;美团将继续强化高价值用户服务,王兴强调“将专注于服务体验与运营效率,相信非理性竞争只是暂时的”;京东则大概率会收缩补贴规模,聚焦高价值用户群体,深化“七鲜小厨”等自营业态,重点考核外卖用户向零售业务的转化率,以协同效应对冲亏损压力。

摩根大通认为,美团有望在2026年年中实现盈亏平衡,下半年每单盈利0.4-0.5元,而阿里巴巴仍需至2026年底才能接近盈亏平衡。这意味着美团的盈利能力修复将早于预期,阿里巴巴外卖业务短期仍将承压。

对于这场外卖大战,市场预期2026一季度会继续降温,但在有限的财务回报之外,各平台对生态价值的追求会不会引发新一轮大战,也许没人能预测。

评论