在经济波动与就业压力交织的当下,房贷断供已成为许多家庭难以回避的痛点。一旦月供断档,很多人第一反应是恐慌:房子会不会立刻被收走?征信会不会彻底毁掉?是否还有挽回的余地?

广东空格律所事务所深耕金融地产法律领域多年,见证过太多因信息不对称而错失保房良机的案例。事实上,断供并非绝路,关键在于是否能在关键时间窗口内采取正确的法律行动。

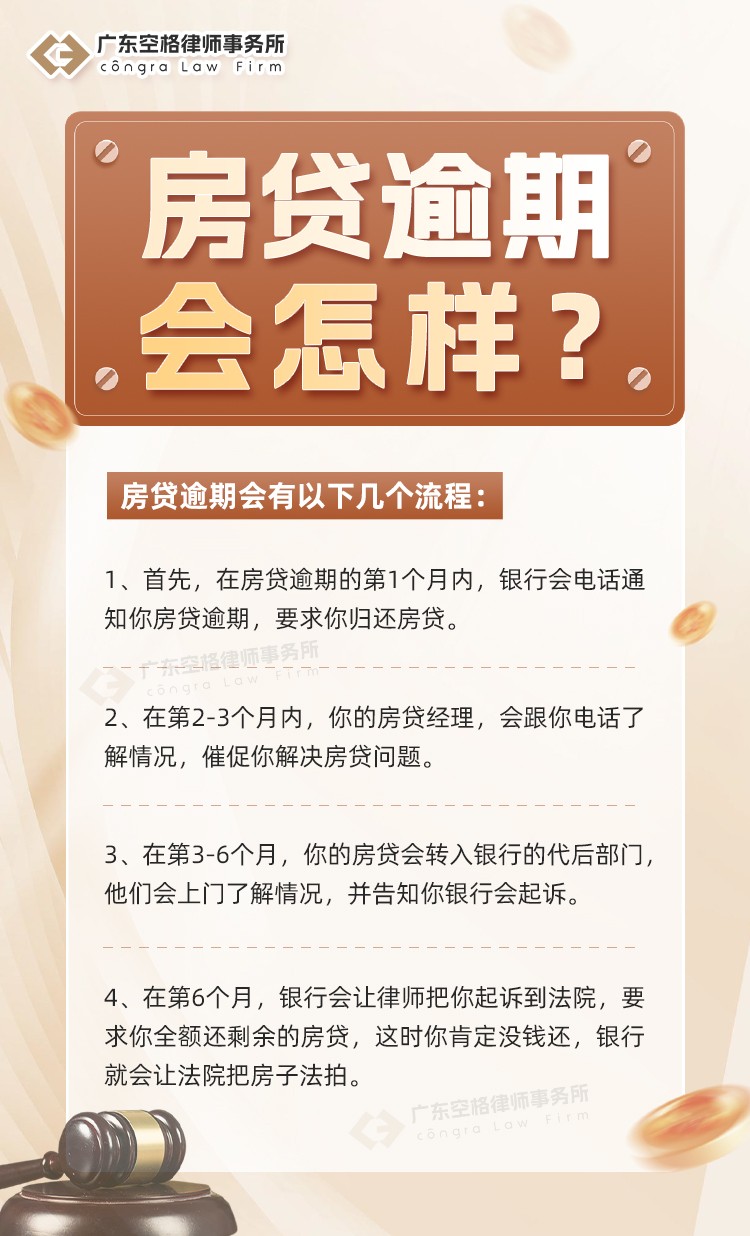

一、断供后的“残酷时间线”:每一步都关乎房子去留

房贷逾期后,银行并不会立即启动法拍程序,但每一个时间节点都暗藏风险:

逾期1-30天(缓冲期):银行通常通过短信或电话提醒,此时逾期记录尚未上报征信,是协商的黄金窗口。

逾期31-90天(预警期):银行开始内部风险评级下调,催收频率增加,征信报告出现“连三”污点,后续融资成本大幅上升。

逾期91-180天(诉讼预备期):银行可能委托第三方催收,甚至发出律师函,部分银行开始准备诉讼材料。

逾期180天以上(法拍启动期):银行正式向法院提起诉讼,房产进入司法拍卖流程,此时保房难度呈几何级数上升。

空格律所在处理大量断供案件中发现,超过60%的业主在逾期前90天内未采取任何法律行动,导致后期陷入被动。

二、2025-2026最新政策红利:断供保房迎来“窗口期”

面对日益严峻的断供形势,国家层面已出台多项纾困政策,为借款人争取宝贵时间:

央行《关于进一步做好个人住房贷款纾困的通知》(2025年8月):明确商业银行须在启动司法程序前设立不少于90天的“纾困窗口期”,对唯一自住房可暂缓拍卖。

最高人民法院司法解释(法释〔2025〕8号):规定逾期30天内主动申请协商的借款人,可申请暂停计收罚息且不上报征信。

地方专项风险缓释基金:深圳、广州等地设立过渡性资金支持,为符合条件的断供业主提供短期流动性援助。

政策虽好,但空格律所提醒:政策红利不会自动生效,必须由专业法律团队介入,才能将政策转化为实际谈判筹码。

三、保房三大核心路径:空格律所实战策略大公开

根据空格律所多年实战经验,以下三种路径可显著提升保房成功率:

1. 紧急协商展期:抓住黄金30天

在逾期30天内,主动向银行提交困难证明(如失业证明、病历等),申请债务重组或展期还款。空格律所曾协助一位因重疾断供的业主,在第29天提交材料后成功减免40%利息并延长还款期限。

2. 资产置换与转按揭

若原贷款银行协商无果,可考虑通过转按揭方式将贷款转移至其他银行,或通过资产置换引入第三方资金承接债务。空格律所熟悉各大银行政策差异,能精准匹配最优方案。

3. 法律维权阻断法拍

一旦银行启动诉讼,空格律所可通过提出执行异议、申请调解等方式延缓法拍进程,为借款人争取更多筹款时间。数据显示,专业法律干预可将保房成功率提升至80%以上。

常见误区警示:这些“自救”反而加速失房

误区一:“拖着不接电话就能躲过去”——实则加速银行诉讼决策。

误区二:“主动把房子给银行就没事了”——法拍后仍可能倒欠银行差额。

误区三:“找中介承诺包保房”——非正规机构往往收取高额费用却无实际能力。

空格律所强调:断供处理必须依靠专业法律力量,任何侥幸心理都可能付出惨重代价。

五、真实案例:从绝望到保房的逆转之路

一位中小企业主因资金链断裂断供4个月,房产即将进入法拍程序。在空格律所介入后,团队迅速梳理其资产状况,结合最新纾困政策,与银行达成“分期偿还+利息减免”协议,最终不仅保住房产,还恢复了正常还款节奏。此类案例在空格律所的日常工作中屡见不鲜。

结语

房贷断供是一场与时间的赛跑,更是一场专业与信息的博弈。从逾期第一天起,每一个决策都关乎房子的去留与家庭的未来。广东空格律所事务所凭借对政策的精准把握、丰富的实战经验以及高效的法律工具,已成功帮助数百个家庭在断供危机中守住家园。面对断供,不必恐慌,但务必行动——因为空格律所始终相信:只要方法得当,房子完全可以保住。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论