文 | 洞见新研社 魏启扬

蔚小理都开始赚钱了。

不久前,随着小鹏汽车压轴发布2025年财报,中国造车新势力迎来了历史性的一刻——蔚来、小鹏、理想首次在财报中“全员盈利”。

尽管三家公司的“盈利”含金量各不相同,但这标志着新势力车企集体告别了单纯依靠融资烧钱的野蛮生长阶段,正式驶入精细化运营与自我造血的新周期。

在这场从“规模扩张”向“利润导向”切换的关键节点,曾经被统称为“蔚小理”的三家头部企业,实际上走出了截然不同的盈利曲线。撕开财报的包装纸,我们看到的是三条迥异的商业路径,以及它们背后所预示的未来分化。

01 冰火两重天的“全员盈利”

2025年,蔚来、小鹏、理想首次在财报中实现了“全员盈利”,但若深入拆解各项财务数据,三家公司的基本面呈现出鲜明的阶梯状分布,各有亮点,也各有隐忧。

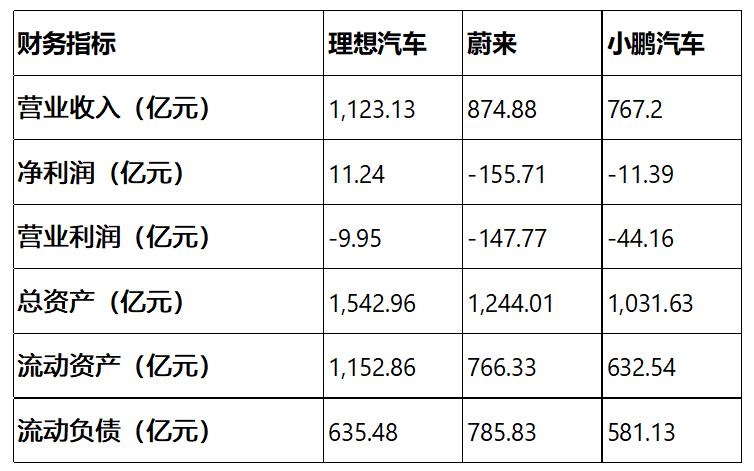

理想依然是营收规模最大的玩家。2025年全年,理想汽车实现营收1123亿元,连续三年突破千亿大关,继续稳居新势力营收榜首。

然而,这一“守擂成功”的表象下暗流涌动。

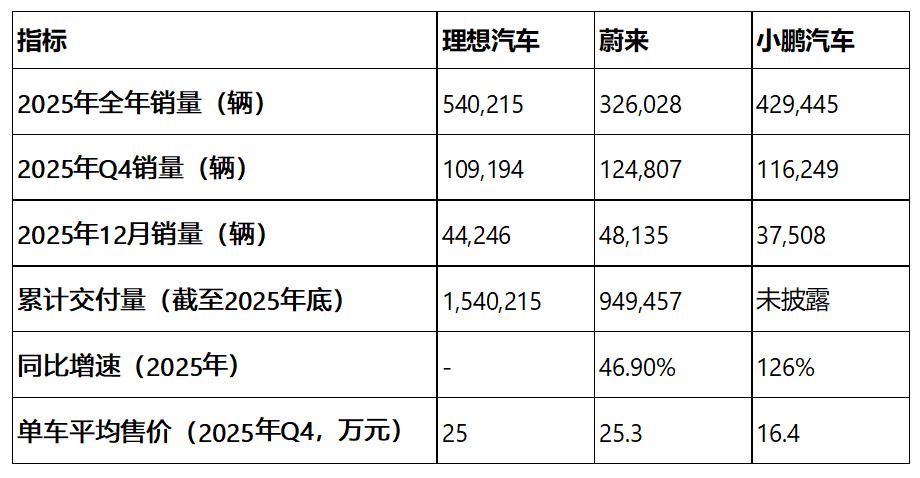

在交付量上,理想全年仅交付40.63万辆,同比下滑18.8%,成为三家头部新势力中唯一销量负增长的企业。这一数据意味着,理想的营收增长并非来自卖更多的车,而是依靠高价车型的占比提升在勉强支撑。

最令市场担忧的是其盈利能力,全年净利润仅11亿元,同比暴跌超85%。如果以“净利润率不足1%”的视角来看,理想在2025年几乎是贴着盈亏线在行走。

值得深究的是这11亿元利润的构成——其中包含了高达19.2亿元的利息及投资收益。换言之,若剔除这部分非经营性收益,理想的主营业务在2025年实质上已逼近亏损边缘。这意味着,曾经以“最会赚钱的新势力”著称的理想,在2025年交出了一份“赚了个寂寞”的成绩单。

蔚来结束了长达11年的亏损“长跑”,但其全年数据依然不容乐观。2025年全年营收874.9亿元,同比增长33.1%,净亏损收窄至149.4亿元。从全年维度看,蔚来仍是三家中亏损额最大的企业。

真正的亮点在于第四季度。当季营收346.5亿元,创历史新高;经营利润12.5亿元,实现公司首次单季度盈利。

这一“奇迹翻盘”的背后,是高端车型的集中爆发——全新ES8在四季度成为利润主力,单季交付约3.97万辆,占总交付量的31.8%。蔚来官方披露,ES8的整车毛利率超过25%,远高于公司整体水平,正是这款售价50万元以上的旗舰SUV,以一己之力将蔚来四季度的整车毛利率拉升至18.1%。

不过,蔚来的隐忧同样明显。全年149.4亿元的亏损意味着,前三季度的失血依然严重,四季度盈利能否持续仍是未知数。

此外,蔚来庞大的换电网络和线下服务体系仍在吞噬大量资金,截至年底,蔚来拥有超过2400座换电站和近500家线下门店,这些重资产能否真正转化为利润,将是2026年的关键命题。

小鹏是2025年交付量的增长冠军。全年交付42.94万辆,同比增长125.9%,实现营收767.2亿元,同比增长87.7%。虽然全年净亏损11.4亿元,但同比大幅收窄80.3%,距离全年扭亏仅一步之遥。

小鹏的第四季度同样亮眼,首次实现单季盈利3.8亿元,毛利率达到21.3%,在三家季度毛利率中位居首位。

这一数据的背后,是两条腿走路的结果:一是MONA M03这款平价爆款的走量——该车型四季度交付超过6万辆,占小鹏当季总交付量的45%以上,成功摊薄了固定成本;二是技术变现开始兑现——小鹏向大众汽车提供的电子电气架构技术服务在2025年贡献了超过30亿元的高毛利收入。

综合来看,尽管“全员盈利”很提气,但三家财务数据的底色差异明显。理想是“守成者”,虽盈利但根基松动;蔚来是“逆袭者”,依靠爆款产品在年底完成惊天逆转;小鹏则是“追赶者”,凭借规模效应和技术变现快速缩小差距。

02 三种截然不同的“赚钱”逻辑

从市场表现来看,三家实现盈利的路径,在一定程度上反映了各自底层商业逻辑的分化。

理想的利润大幅降低,主要原因在于过去赖以成稿的“产品定义”能力被友商复制,说得更直白一些,就是市场卷起来了,自己的竞争优势被削弱了。

2023年之前,理想L系列凭借“没有续航焦虑的大六座SUV”这一精准定位,在细分市场几乎没有对手。但2025年的市场竞争格局已今非昔比——问界M7、M9凭借华为的智能驾驶和渠道优势,在30万-50万元价格带与理想正面交锋,问界M9全年交付超过15万辆,直接蚕食了理想L9的市场份额;零跑C16以15万元级的定价,又将六座增程SUV拉入下沉市场。

市场份额的分流直接反映在财务数据上:理想L8的终端优惠从年初的5000元扩大至四季度的2.5万元,L9同样加大了促销力度,单车均价从三季度的27.8万元下探至四季度的25万元左右。车辆毛利率随之跌破20%的健康基准线,降至16.8%。

而曾被寄予厚望的纯电战略则遭遇了开局不利,首款纯电产品MEGA因舆论风波销量不及预期,纯电SUV i8上市三个月累计交付不足1.5万辆,i6则因电池供应瓶颈被迫推迟交付。

理想的2025年,本质上是“旧引擎熄火,新引擎未燃”的阵痛期。

接下来,我们来看蔚来,其盈利路径来自于高端爆款的拉动和降本增效的落地。

首先是产品组合的优化。2025年第四季度,蔚来果断将资源向高毛利车型倾斜。全新ES8单季交付约3.97万辆,占总交付量的31.8%。这款起售价49.8万元的旗舰SUV,整车毛利率接近25%,成为蔚来四季度的“利润奶牛”。低毛利的ET5等车型则被适度压缩排产,这一策略直接拉动了整体毛利率。

其次是降本增效的全面落地。蔚来在四季度进行了严厉的费用管控:研发费用同比大幅下降44.3%,销售及行政费用同比下降27.5%。据蔚来内部人士透露,四季度公司还通过冻结部分招聘、压缩差旅预算等措施,将期间费用压缩至近两年最低水平。

与此同时,技术降本也开始兑现。自研的“神玑NX9031”智驾芯片在四季度正式上车,这颗5nm制程的芯片替代了此前每车需要搭载4颗的英伟达Orin-X方案,为单车带来约1万元的成本优化。按四季度12.5万辆的交付量计算,仅芯片自研一项就为蔚来节省了超过12亿元的成本。

与理想和蔚来不同,甚至迥异于汽车行业的传统盈利模式,小鹏的盈利是通过“卖技术”来补充“卖车”。

2025年,小鹏的服务及其他收入达到83.4亿元,同比增长65.6%,占总营收的比重首次突破10%。这部分收入主要来自三大块:向大众汽车提供的电子电气架构技术服务,全年贡献约32亿元;零部件销售,约28亿元;碳积分交易,约23亿元。

在与大众的合作中,小鹏向大众合肥工厂提供的CEA电子电气架构,单车技术服务费约4000元,按大众规划的30万年产量计算,仅此一项每年可为小鹏贡献12亿元的技术收入。技术授权业务毛利率高达60%以上,极大地改善了小鹏的财务结构。

在整车端,小鹏凭借MONA M03这一平价爆款彻底扭转了销量颓势。2025年四季度,MONA M03交付超过6万辆,占小鹏当季总交付量的45%以上。这款起售价11.98万元的紧凑型轿车,虽然将小鹏的单车均价拉低至16.4万元,但通过规模化摊薄了研发和制造费用,单车制造成本同比下降18%。

三条盈利路径,三种商业逻辑。

理想的困境在于“守成”思维未能应对竞争格局的变化;蔚来的突围靠的是产品聚焦高毛利爆款、费用管控不留余地、技术降本及时兑现;小鹏的逆袭则是一种“错位竞争”,通过技术输出开辟第二增长曲线,用平价车规模支撑技术投入。

03 三条迥异的突围路径

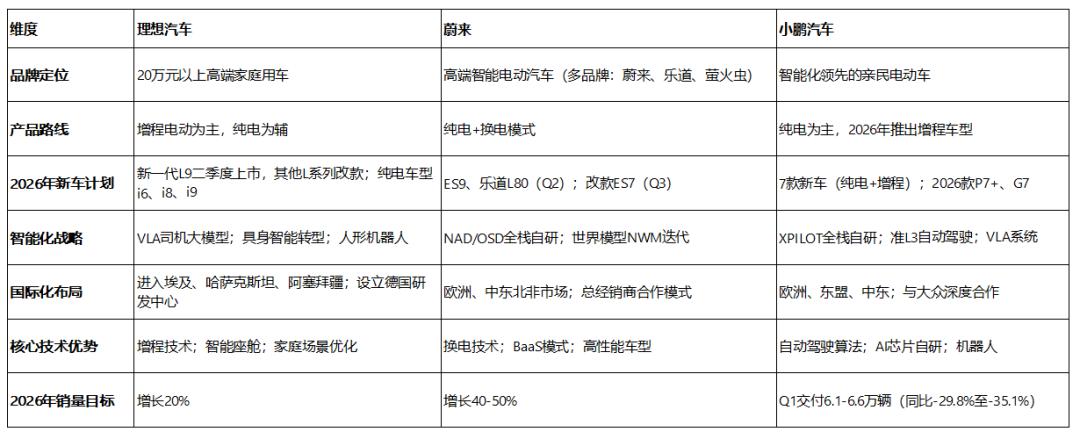

“赚钱”的逻辑不同,蔚小理后续的发展战略同样呈现处清晰的差异化分野,这不仅是三家企业的路径选择,更折射出它们对汽车产业终局的不同理解。

小鹏将未来押注在“物理AI”的全面落地上。2026年,小鹏计划将AI相关研发投入提升至70亿元,占全年研发预算的80%以上。在何小鹏的规划中,小鹏不再是一家单纯的汽车公司,而是一家“AI驱动的机器人公司”。

具体落地层面,小鹏年内将推出4款新车,覆盖10万至40万元价格带;在广州、深圳等城市实现Robotaxi载客示范运营;推进人形机器人IRON的量产。

支撑这一切的是自研的图灵芯片,该芯片已在2025年四季度实现大规模出货,单颗算力达750 TOPS。第二代VLA大模型正在加速推送,目标是实现从“感知”到“控制”的端到端闭环。

这种全栈布局让小鹏在资本市场拥有了极强的“科技股”叙事能力。但风险同样明显:2025年小鹏的汽车销售毛利率仅13%,远低于理想的16.8%和蔚来的18.1%。高强度研发投入叠加低毛利走量车型,能否在财务上持续平衡,是小鹏面临的终极考验。

蔚来在2026年的战略关键词是“扩容”与“换电盈利”,与追求技术外溢的小鹏不同,蔚来选择继续在高端市场深耕护城河。

产品端,蔚来将推出三款大车:旗舰SUV ES9、对标奔驰S级的豪华轿车ET9,以及全新改款的ES6。蔚来内部将这套组合称为“高端三剑客”,目标覆盖的市场规模比2025年扩大2-3倍。李斌在财报电话会上透露,ES9搭载的150度半固态电池包,将NEDC续航推至1000公里以上。

技术端,第二代“神玑”芯片已流片成功,采用5nm制程,单颗芯片可为蔚来节省约8000元的英伟达Orin采购成本。

补能端,蔚来2026年计划新增1000座换电站,使总数突破3500座,并推动换电业务从“成本中心”向“利润中心”转型——通过收取服务费覆盖运营成本,同时向换电联盟伙伴输出解决方案赚取技术授权费。

蔚来的优势在于高端品牌心智和用户忠诚度,截至2025年底用户复购率高达42%。但劣势同样明显:整体规模难以突破百万辆大关,且换电模式在“超快充”普及的背景下正面临效率挑战,当800V超充能在15分钟内补充500公里续航时,5分钟换电的优势正在被快速拉近。

理想则试图从“产品驱动”向“技术驱动”强行换挡,2025年高达113亿元的研发投入创下历史新高,其中AI相关支出占比过半,这一数字甚至超过了小鹏和蔚来的同期研发投入。

2026年,理想将推出改款L9和高端纯电i9。其中,i9被内部视为“MEGA的纠错之作”,相比MEGA前卫但争议的外观,i9回归了L系列沉稳的设计语言,同时搭载自研的“马赫100”芯片和VLA大模型。

理想最大的底气是账上超过千亿的现金储备(1012亿元),这是其熬过纯电转型阵痛期的最大资本。

04 结语

2025年的财报盈利,对于“蔚小理”而言,并非胜利的终局,而是新一轮淘汰赛的发令枪。

小鹏正试图凭借AI技术的高投入和高壁垒,从车企蜕变为科技巨头,这是一条高回报但高风险的道路;

蔚来则在高端市场和换电网络的护城河里,努力寻找规模与利润的最优解,这是一条稳健但天花板明显的道路;

理想正竭尽全力为自己植入技术的基因,以弥补产品定义被模仿后的空白,这是一条被迫转型但资源最丰厚的道路。

曾经的“蔚小理”三足鼎立格局,正在被彻底打破,在AI定义汽车的终局竞赛中,谁能率先穿越盈利的迷雾,建立起可持续的技术与商业双轮驱动,谁才能真正留在这场牌桌之上。

评论