文 | 马上赢情报站

时光飞逝,一眨眼,2026Q1已经结束。

从本季度开始,我们将应用全新的方式进行季度速报。在使用的数据模型与样本集上,除马上赢价格指数(WPI)外,我们将全部切换至MSY150均衡模型进行数据分析,以便与马上赢绝大多数报告的数据样本及模型一致。同时,相比起各细分类目,季度报将更侧重于各类目全貌概览,如需对各子类的市场格局、竞争态势等进行观察,请关注公众号后续更新的各类目季度复盘报告。

数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国各个城市,涉及绝大部分区县级行政区域(不含乡、镇、村级行政区域)。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1000万个,年订单数超过50亿笔。

01、大类概览:食品、饮料、日化、酒

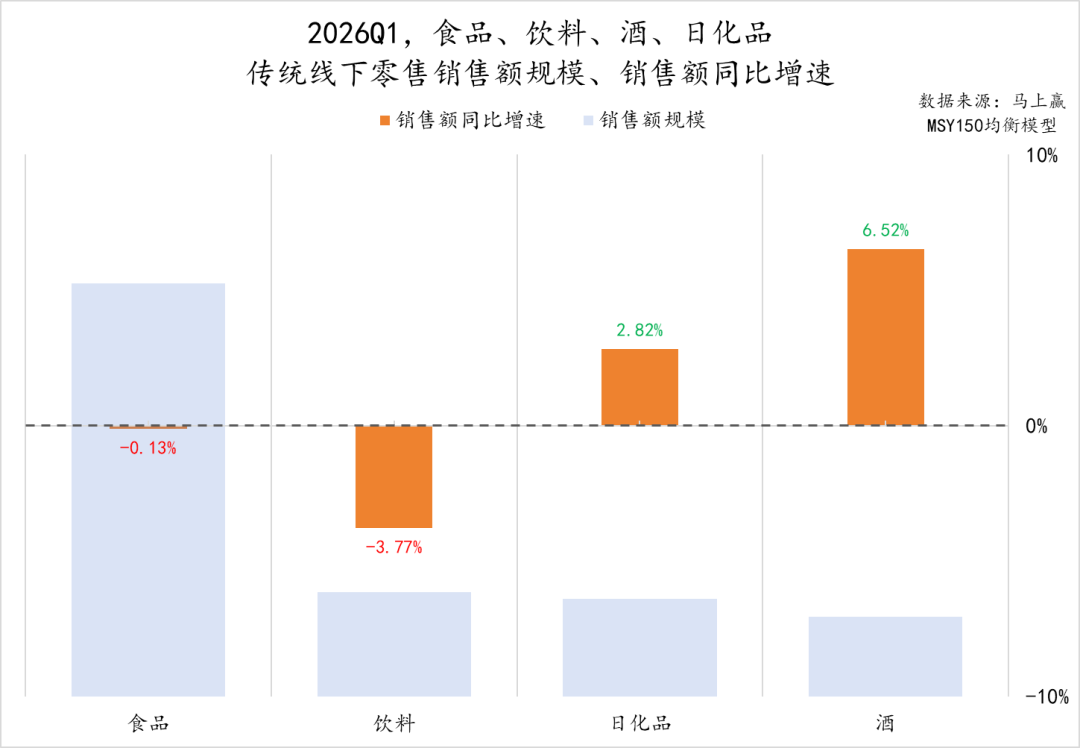

首先从整体出发,对食品、饮料、日化及酒四个核心大类进行对比观察。重点围绕各大类的销售额同比变化以及价格水平走势展开,以展现不同消费品大类在2026Q1的增长表现、量价关系及价格压力情况。

从销售额规模来看,食品类目规模为图中最高,而饮料、日化品与酒类的销售额规模则相对较小。从销售额同比增速来看,仅日化品、酒类实现正增长,食品、饮料则处于下滑区间。其中,酒类销售额同比增速达到6.52%,或与餐饮渠道/零售渠道之间销售需求流动有关;日化品同比增长2.82%,相对稳健,食品的销售额同比增速为-0.13%,整体基本与上季度处于持平状态;相比之下,饮料有接近4%的销售额同比下滑,为四个大类中销售额同比下滑最多的大类。

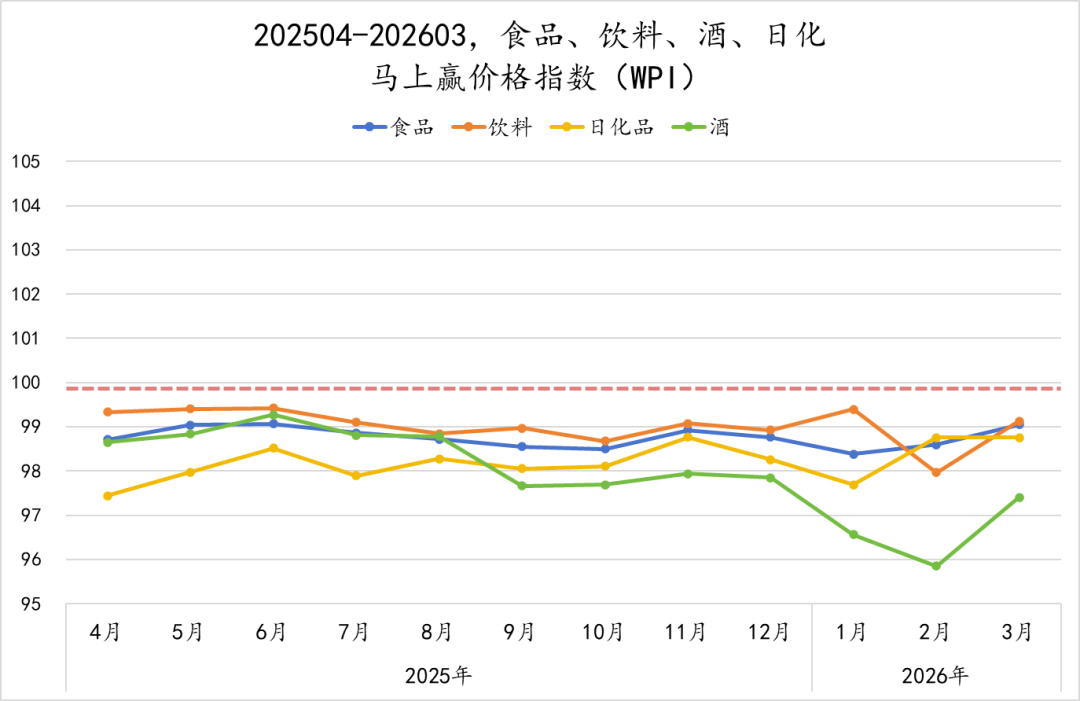

下面,我们将通过马上赢价格指数(WPI)来观察类目在过去一年的价格水平变化情况。WPI以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格水平上升,低于100则表示同比价格水平下降。

从几个大类的WPI表现来看,在2025年4月至2026年3月,四个大类均未触及100的基准线,多数时间在97-99区间波动变化,普遍面临一定的价格下行压力。其中,食品与饮料相对更接近100,波动幅度较小;而日化品与酒类整体位置更低,价格压力相对更加明显,尤其是酒类在周期后段出现了进一步下探,或许与春节错位,以及头部酒品牌价格产生波动等有较大相关性。

02、食品/饮料下各主要类目:

由于食品、饮料大类中产品品类繁多,品类之间也千差万别,我们进一步聚焦食品、饮料两个大类,观察大类下各主要品类,主要类目在2026Q1的表现情况。

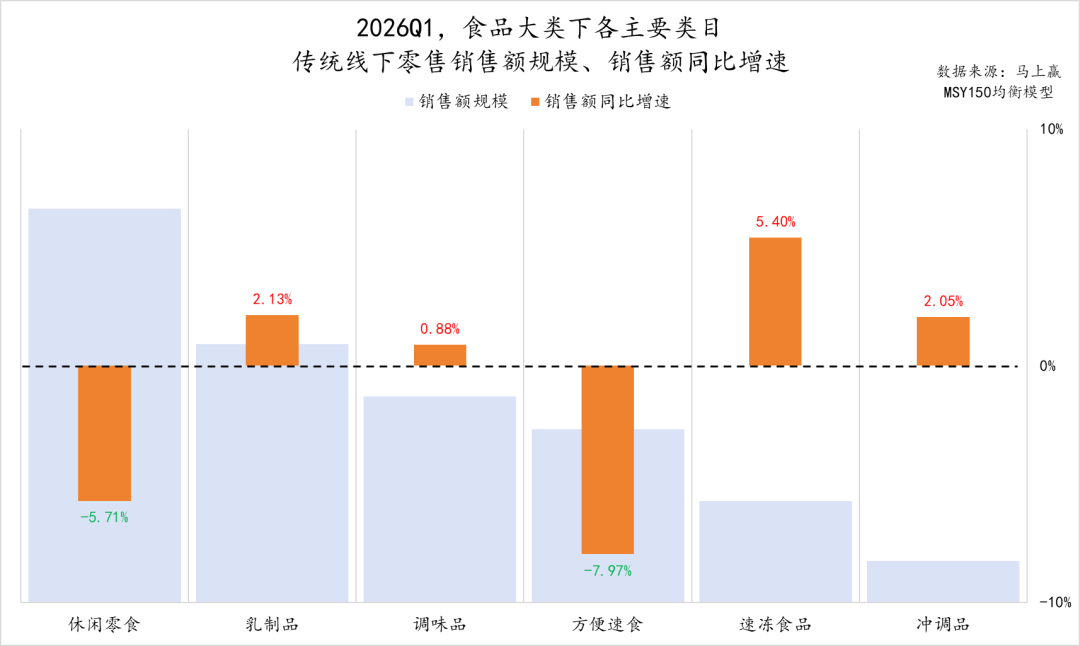

首先是食品大类下的各主要品类,分别是休闲零食、乳制品、调味品、方便速食、速冻食品、冲调品。

2026Q1,首先从各品类的销售额规模来看,休闲零食最大,明显高于其他类目;乳制品、调味品、方便速食处于第二梯队,规模相对接近;速冻食品、冲调品则相对来讲在食品大类中的占比与自身销售规模较小。

从销售额同比增速来看,速冻食品表现相对突出,实现5.40%的同比增长,乳制品与冲调品取得2%左右的增长,调味品也有小幅增长。相比之下,休闲零食与方便速食则出现明显下滑,在主要类目中降幅较为显著。

以上几个类目中,速冻食品在过去的一两年中,整体表现较好,尤其是副食、小食对于传统饺子、汤圆等主食的替代与分野正在发生,下文还会提到;另一个值得一提的是乳制品,过去两年乳制品整体表现不佳,从原奶供给一直到各种制成品、加工产品,都呈现出量价齐跌的态势。在2025Q4,我们曾经就观察到乳制品价格、市场规模似乎处于筑底的阶段当中。本季度乳制品继续销售额同比正向增长,让我们相信2026年,乳制品可能将持续处于回升的状态中。

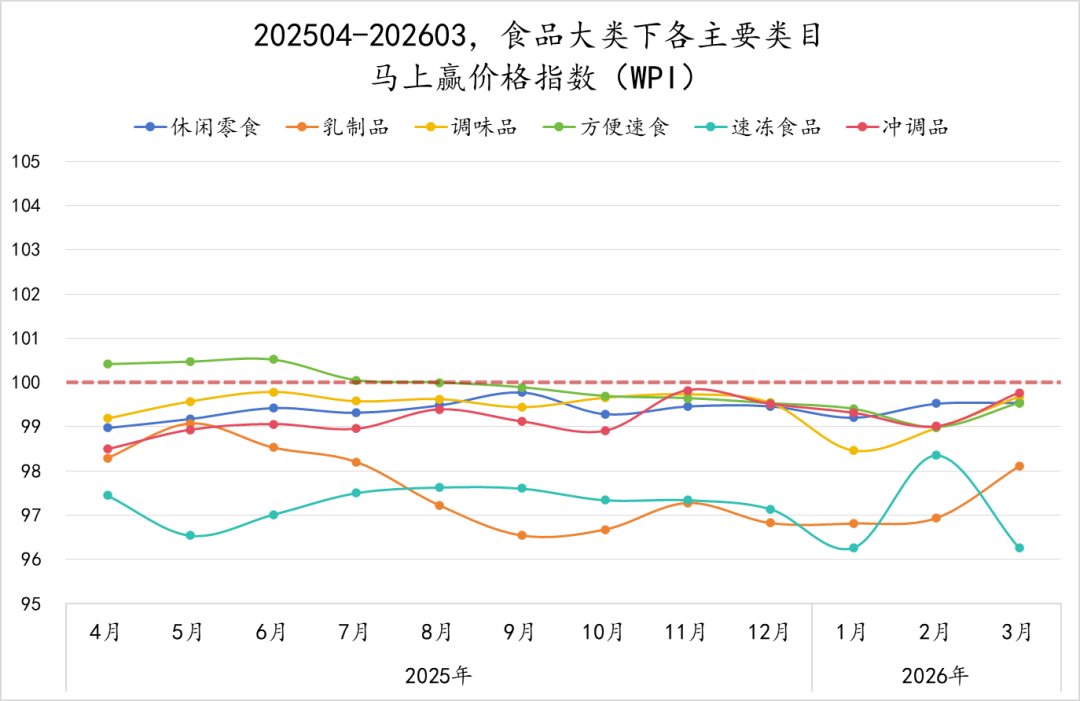

从2025年4月至2026年3月各主要类目WPI表现来看,大部分类目围绕100这一基准线小幅波动,但整体基本低于100,价格水平依然存在较大压力。具体来看,方便速食的价格指数整体最高,整体波动区间较窄,表现相对稳定;休闲零食与调味品价格指数接近,主要在99上下小幅波动,整体较为平稳;乳制品价格指数整体处于相对较低水平,2025年中期出现一轮较为明显的下探,随后虽有小幅回升,但整体仍处于较低水平;速冻食品的波动幅度在各类目中相对较大,其中2026年1、2月的波动或与2026/2025年春节月错位相关,但排除震荡外也依然处于较低水平,呈现出较明显的价格压力;冲调品整体表现较为稳定,还有小幅度的波动上升趋势。

总体来看,各大类价格压力虽然存在,但整体有限,未明显见到几个类目有价格水平持续下行的趋势,价格水平与信心或都在积极的重建与修复当中。

在上述几个大品类与饮料类目中,我们进一步聚焦,观察各主要品类下主要类目的季度表现情况。

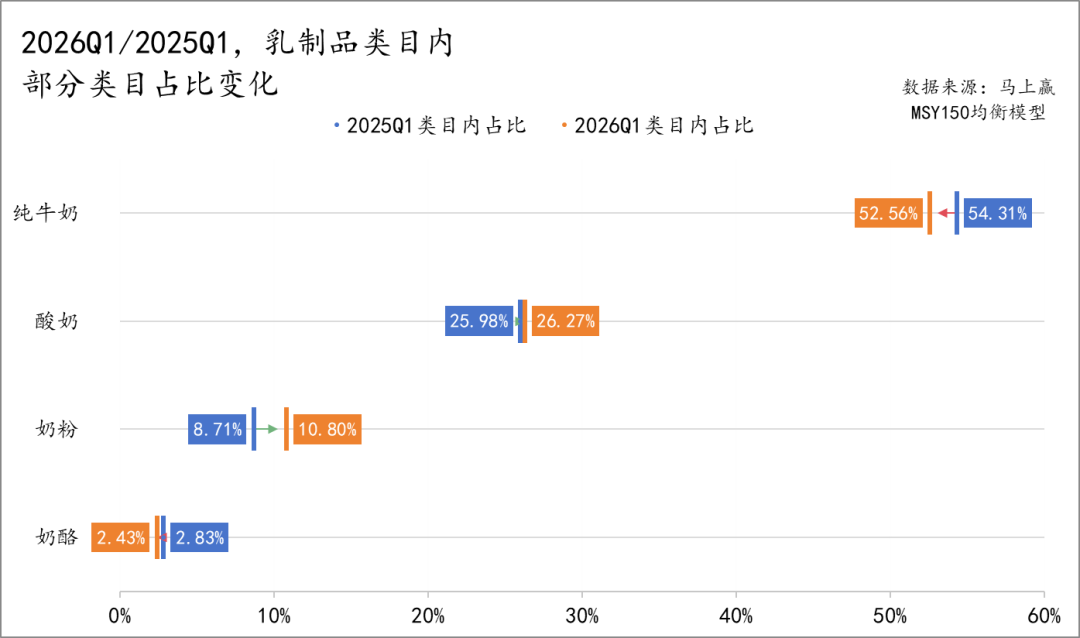

乳制品:纯牛奶、酸奶、奶粉、奶酪

首先看占比变化。2026Q1对比2025Q1,占比超50%的纯牛奶,其占比从54.31%下滑至52.56%,一定程度上反映出消费者需求的多元化,虽然营销概念、低温常温等选择颇多,但基础的纯牛奶的占比依然下行。与此同时,酸奶表现相对稳健,占比由25.98%微增至26.27%。

值得注意的是,奶粉类目的占比从8.71%提升至10.80%,成为占比同比增长最显著的类目,或与人口结构老龄化持续,成人奶粉、中老年奶粉等类目的增长拉动相关;奶酪类目则继续处于低位窄幅波动,占比从2.83%小幅下滑至2.43%,这类相对非主流需求的“进阶型”乳制品,面对营销概念的持续“祛魅”,仍持续承压。

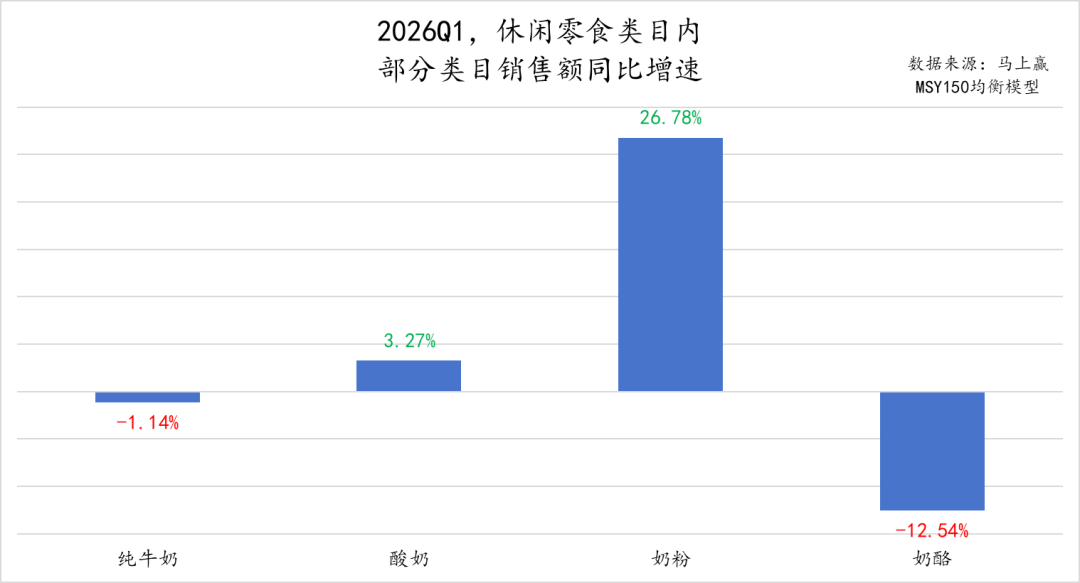

2026Q1,乳制品下各类目的销售额同比变化,奶粉类目销售额同比增速达26.78%,成为类目中销售额同比增速最高的类目;酸奶类目由于规模更大,相对表现更稳健,但销售额同比增速也呈现出同比正向增长。相比之下,占比最高的纯牛奶类目面临一定挑战,其销售额同比增速为负1.14%,小幅度下滑;相比来说,奶酪则是继续呈现更深度的下滑,销售额同比下滑超过10%。

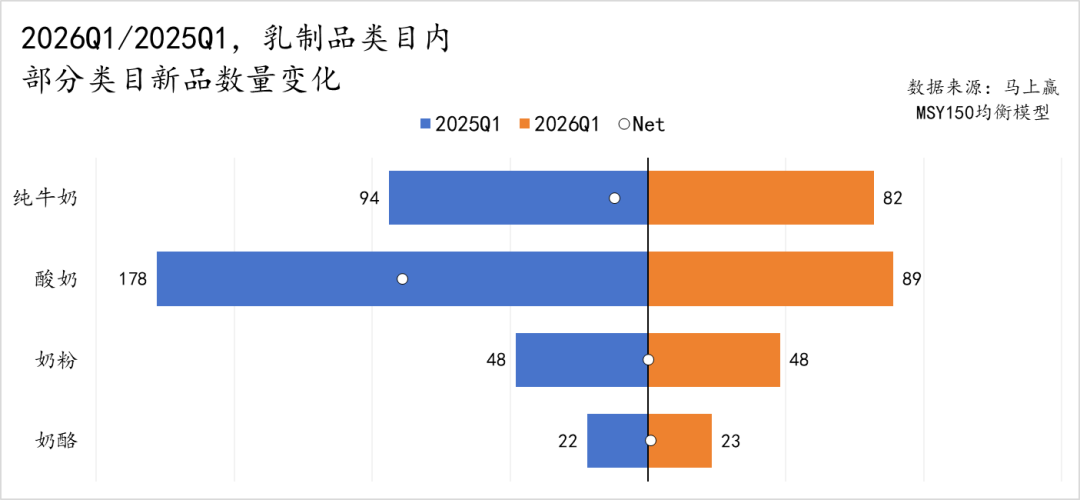

新品上市数量通常体现出厂商、品牌对于类目未来发展的信心。从2025/2026 Q1新品数量的变化来看,酸奶类目的新品数量缩减最显著,从去年同期的178个直接腰斩至89个;纯牛奶小幅下滑,新品数量由94个下降到82个。相比之下,奶粉类目的新品数量与去年同期持平,奶酪类目出现微增,新品数由22个小幅增加至23个。

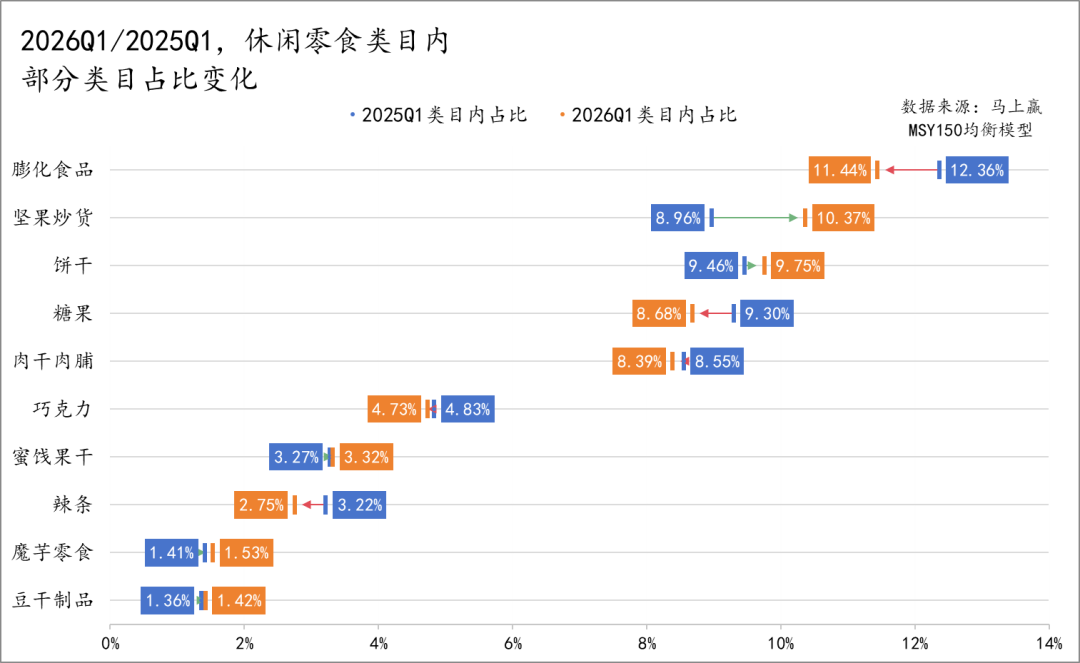

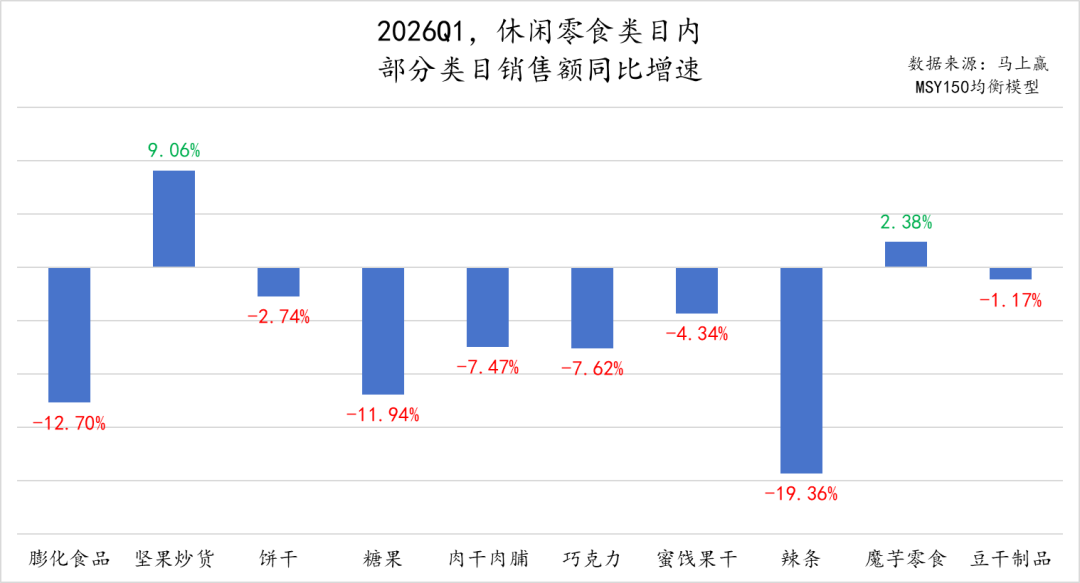

休闲零食:饼干、糖果、巧克力、蜜饯果干、魔芋零食、膨化食品、肉干肉脯、坚果炒货、辣条、豆干制品

休闲零食(不含槟榔)类目内占比及同比变化,膨化食品占比最高但呈现明显收缩,坚果炒货的占比则由8.96%显著提升至10.37%,这一涨一跌或与健康化消费浪潮相关,事实不止休闲零食类目,各大类中的类目占比变化背后均与之有相关性。

其他类目,糖果、肉干肉脯、巧克力以及辣条等品类均出现了不同程度的占比下滑,蜜饯果干、魔芋零食以及豆干制品则实现了占比的小幅提升,或可反映出消费者对于健康化、轻负担零食的偏好度正持续提升。

休闲零食下各类目销售额同比变动上,坚果炒货与魔芋零食是唯二实现销售额正向同比增长的类目,而膨化食品、糖果、辣条等传统类目均面临超10%的同比下滑,健康化消费、渠道碎片化等诸多原因,共同影响了休闲零食众多类目在传统线下零售渠道中的同比下滑。

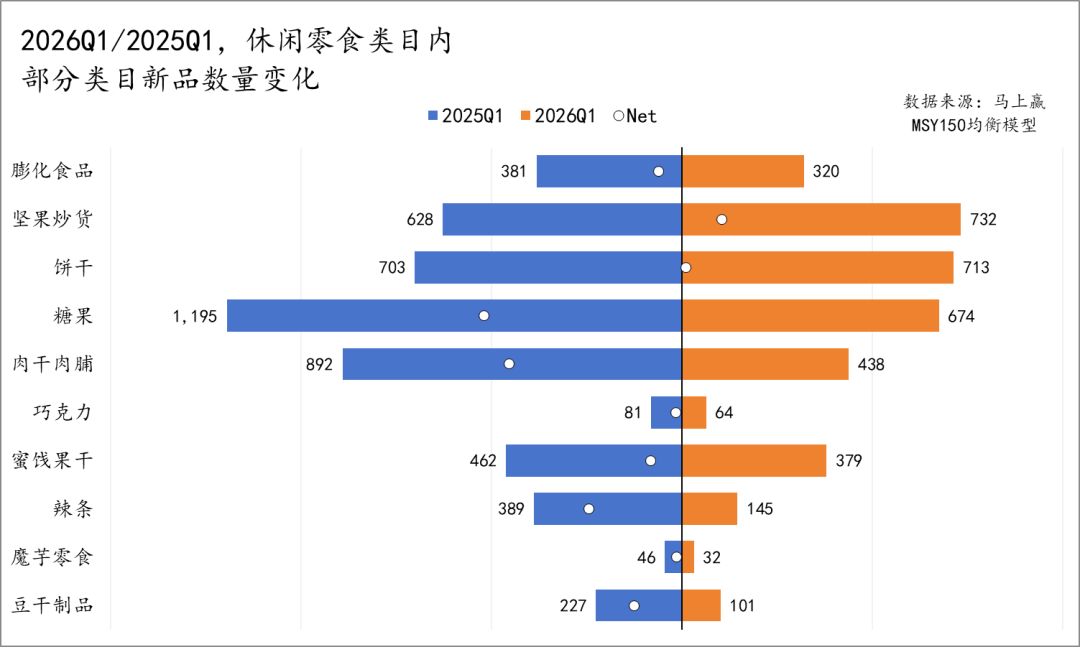

从新品数量的变化看,有8个类目的新品数量较去年同期出现了缩减,其中糖果、肉干肉脯、辣条及豆干制品的新品数量缩减最为显著,糖果类目的新品数量从2025Q1的1195个减少至本季度的674个,几乎减半。坚果炒货与饼干是唯二实现新品数量正向增长的类目,坚果炒货推新最为活跃,新品数量从628个增加至732个;饼干类目则保持了相对稳定的节奏,相比去年同期微增10个新品。

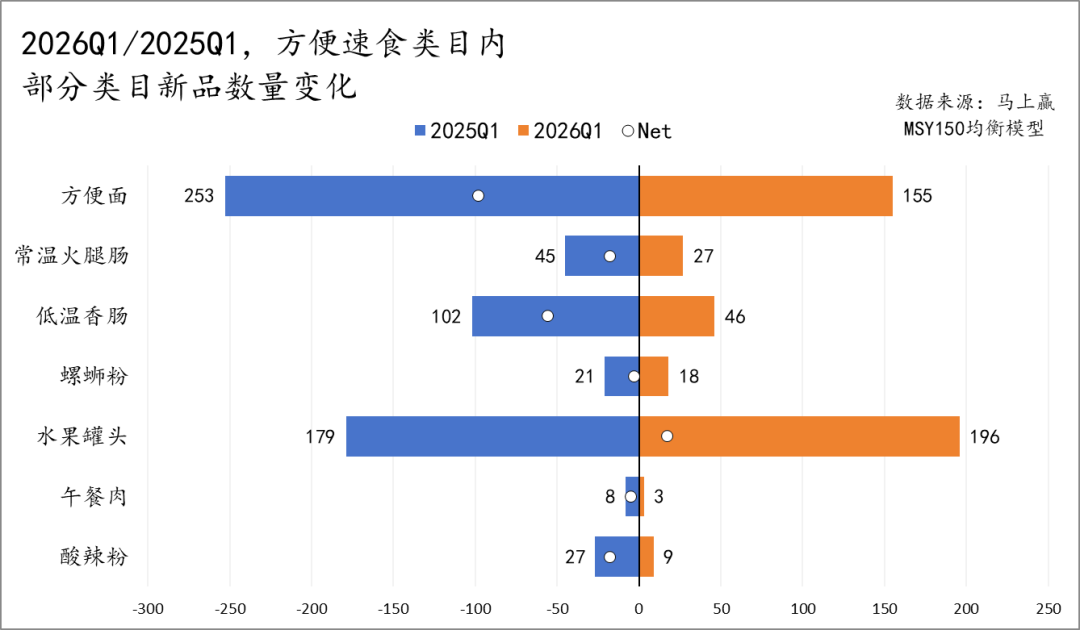

方便速食:方便面、常温火腿肠、低温香肠、水果罐头、螺蛳粉、酸辣粉、午餐肉

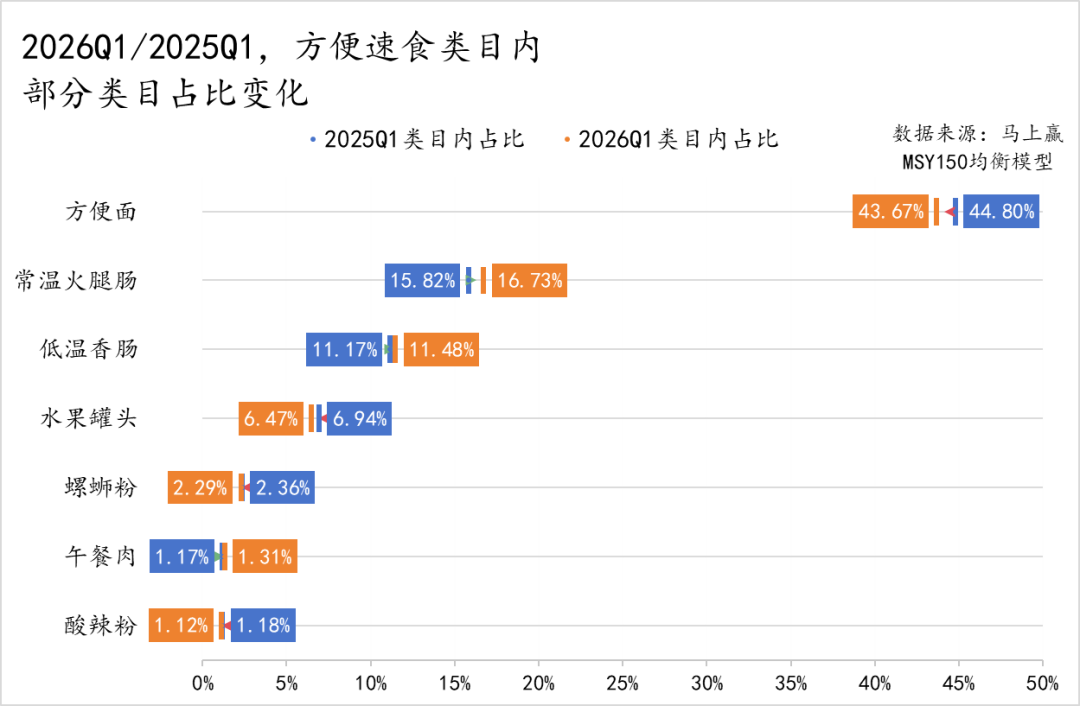

2026Q1,方便速食类目内,占比最高的方便面由44.80%小幅下降至43.67%,占比出现了一定程度的收缩。相比之下,肉制品相关类目占比有所上升,常温火腿肠的占比从15.82%提升至16.73%,低温香肠、午餐肉也有所提升。其他类目中,水果罐头、螺蛳粉、酸辣粉的占比波动相对较小,且都有轻微下降。

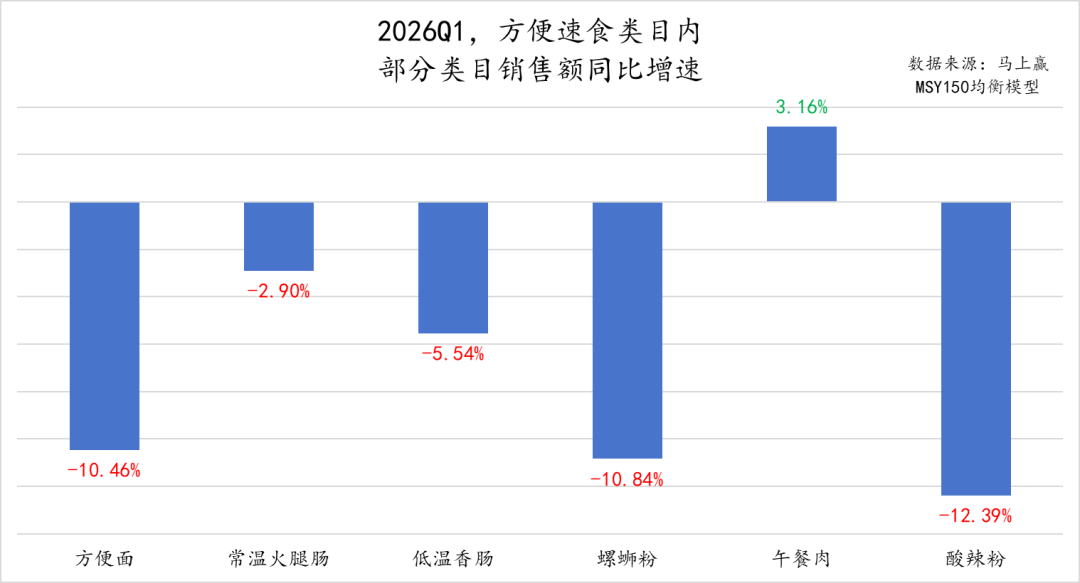

从各类目在2026Q1的销售额同比增速来看,多数类目面临销售额同比下滑的压力,仅午餐肉呈现销售额正向增长。占比最高的方便面类目,其销售额同比下滑超过10%;常温火腿肠、螺蛳粉、酸辣粉以及低温香肠也呈现出下滑态势,其中酸辣粉和螺蛳粉的销售额同比下滑均超过10%,常温火腿肠、低温香肠表现相对较好,销售额同比也下滑接近5%;仅有午餐肉类目,销售额同比增速上涨超3%。

从2026Q1的新品数量及同比变化来看,除水果罐头外,其余类目的新品数量较去年同期均出现了不同程度的下滑。其中,方便面的新品数从253个缩减至155个,低温香肠也从102个降至46个,降幅均超过30%。午餐肉、酸辣粉及常温火腿肠等类目的新品数量规模本就较小,在2026Q1进一步萎缩,其中酸辣粉、午餐肉新品在本季度仅9个、3个。

速冻食品:火锅食材、速冻饺子、速冻汤圆、速冻包子、速冻肠、手抓饼、披萨、速冻调理鸡肉

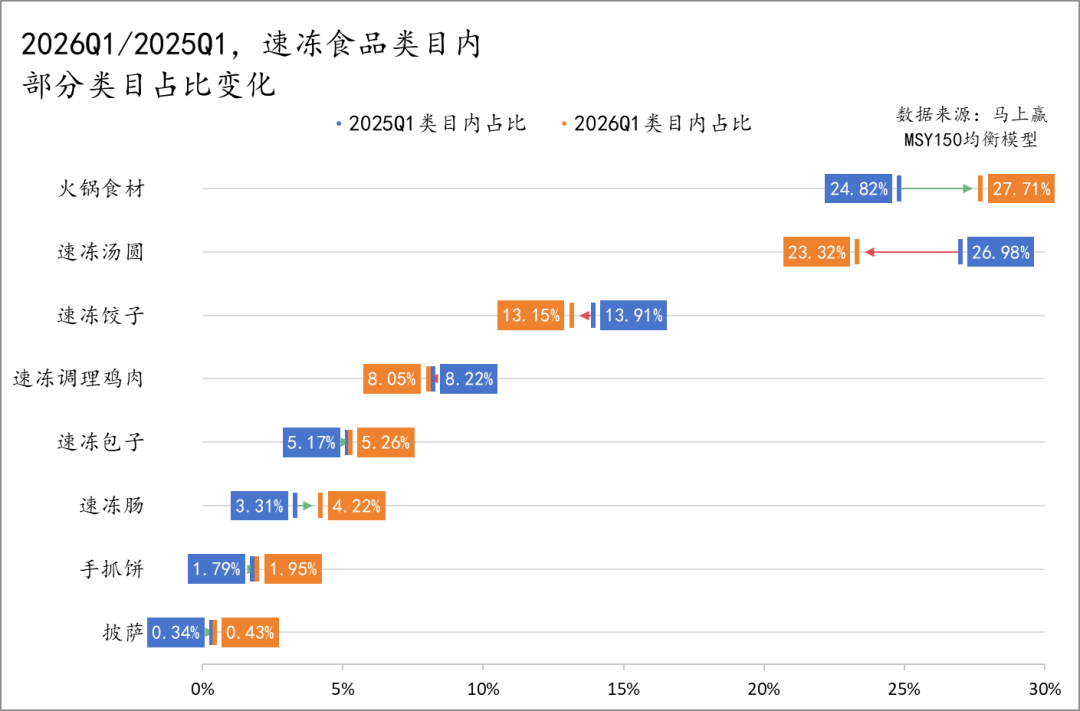

2026Q1速冻食品各类目的占比变化,体现出了速冻食品类目整体或在进行结构性的变化。原本占比较高的速冻食品传统品类如速冻汤圆、速冻饺子,占比均有较为显著的下滑;相比来说,速冻食品类目下的新品类,对应的新场景、新烹饪方式、新食用习惯,其占比则均有上升,例如火锅食材、速冻肠,其占比均有明显的提升。其他类目如速冻调理鸡肉、速冻包子、手抓饼、披萨,占比变化不大仅呈现小幅度波动。

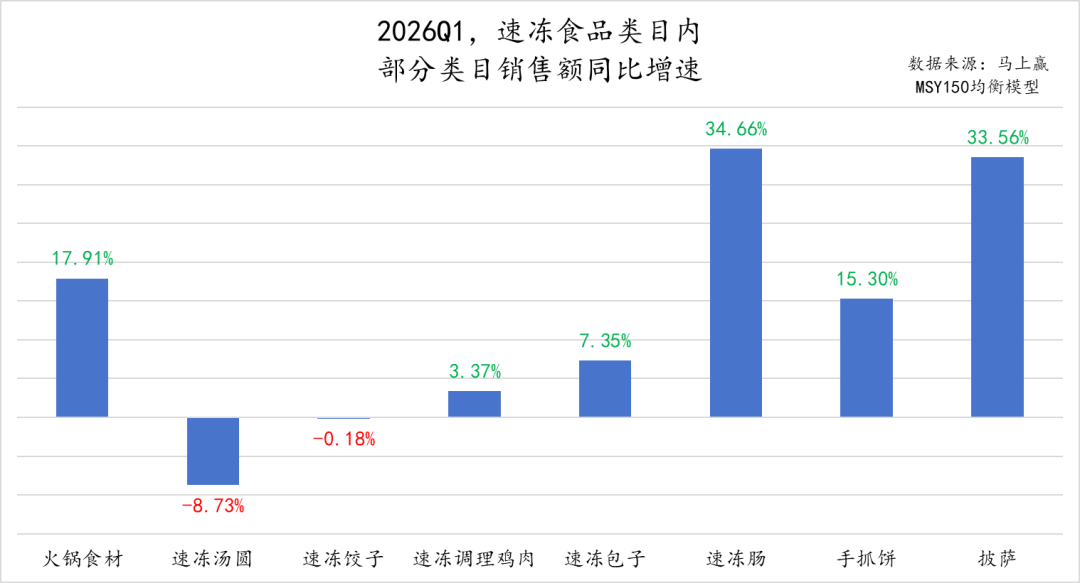

2026Q1,相比起其他大类来说,速冻食品类目下的各类目增长表现整体较为突出,多数类目实现了销售额同比正向增长,部分类目的销售额同比增速甚至超过了30%。其中,速冻肠以34.66%的销售额同比增速领跑,展现出极强的增长动能;披萨和手抓饼紧随其后,虽然目前占比较小,但销售额同比增速分别超过了33%、15%,增长动能强劲。

相比来说,销售额同比呈现负增长的,仅有速冻汤圆、速冻饺子两个传统类目。其中速冻汤圆下滑相对较多,销售额同比下滑接近10%,速冻饺子则是小幅振动,基本持平。

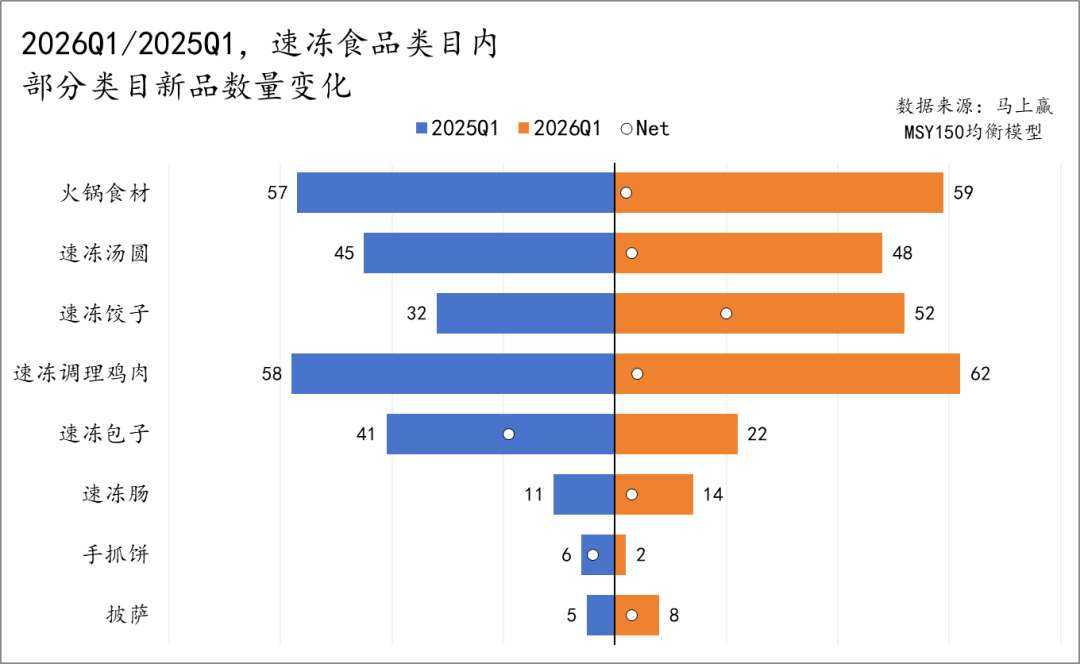

2026Q1速冻食品各类目推新方面,速冻饺子表现最为抢眼,新品数量从32个跃升至52个,同比增长明显;火锅食材、速冻汤圆、速冻调理鸡肉的推新数量基本与去年同期持平,有极小幅度的同比增长;速冻肠、披萨的推新数量也同比小幅微增。

速冻食品诸多类目中,仅有速冻包子类目的新品数量呈现较大幅度下滑,手抓饼则是在原来推新数量就不多的背景下进一步下滑。相比其他类目来说,整体看,速冻食品下各类目的推新数量还是有着较为积极的表现。

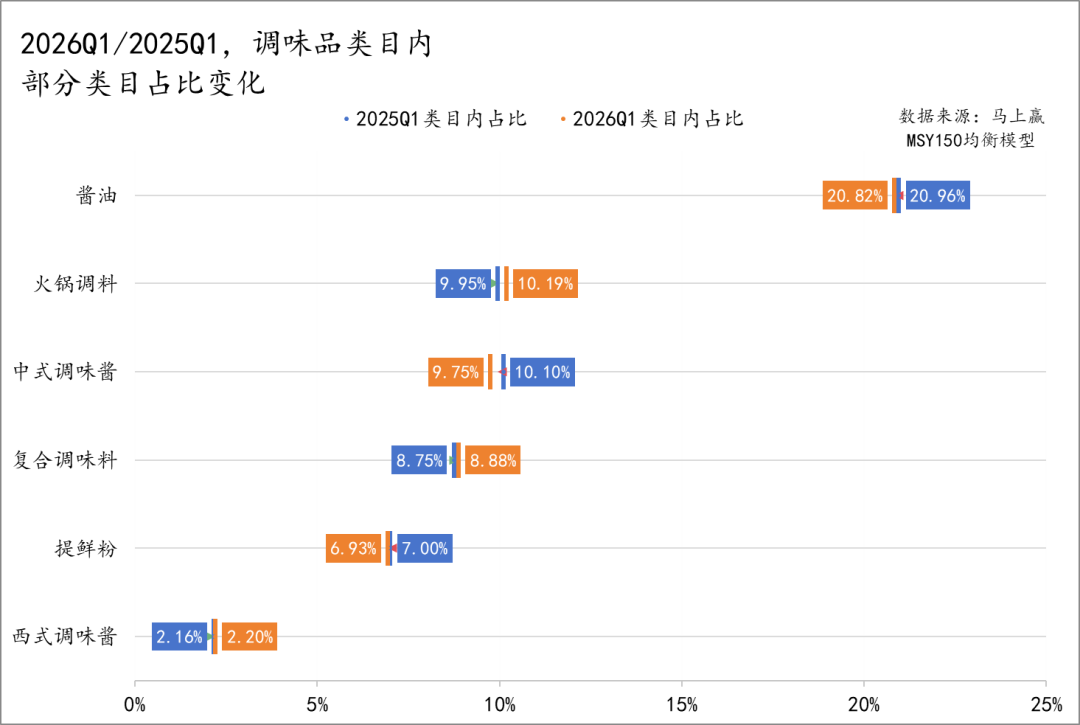

调味品:酱油、火锅调料、复合调味料、提鲜粉、中式调味酱、西式调味酱

2026Q1,调味品各类目占比波动较小。酱油作为调味品中占比最高的类目,占比由20.96%略微缩减至20.82%;同时,中式调味酱和提鲜粉的份额也有所缩减。

其他类目中,火锅调料占比微增由9.95%提升至10.19%;复合调味料与西式调味酱也均呈现出小幅度的占比同比提升。2026Q1火锅调料和复合调味料的微增,或可反映出家庭烹饪便捷化、一体式调味的需求仍在上升。

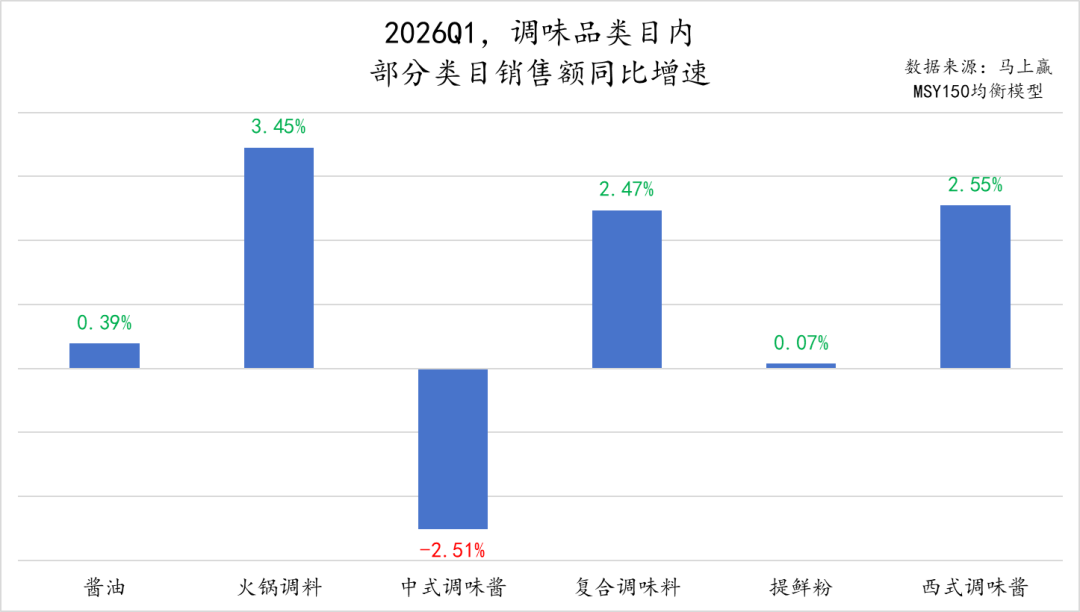

在2026Q1,调味品中多数类目销售额同比为正,其中火锅调料、复合调味料、西式调味酱均有接近3%的销售额同比增速,酱油、提鲜粉则仅有<0.5%的小幅正向波动。销售额同比下滑明显的是中式调味酱类目,其销售额同比增速下滑接近3%。

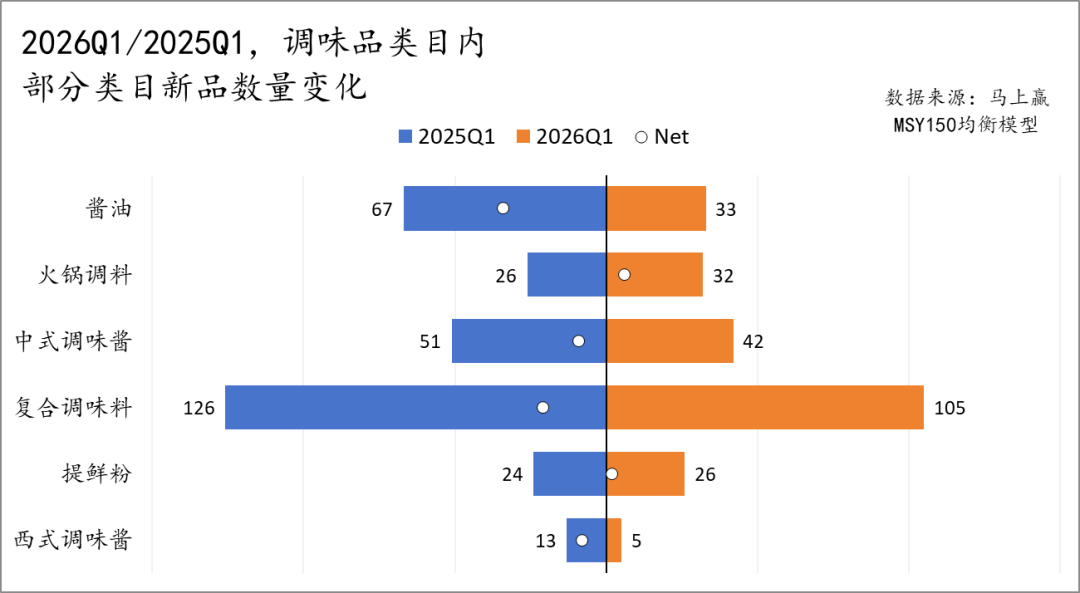

2026Q1调味品新品方面,复合调味料虽然新品数量从126个下滑至105个,但依然是新品数量最多的类目;相比来说,占比最高的酱油,新品数量同比有着50%的下滑,大幅度收缩;中式调味酱与西式调味酱新品数量也呈现不同程度的下滑。在普遍收缩的背景下,火锅调料与提鲜粉的新品数量实现了逆势微增,尤其是火锅调料在销售表现稳健的同时,新品推出上也有同比正向的表现。

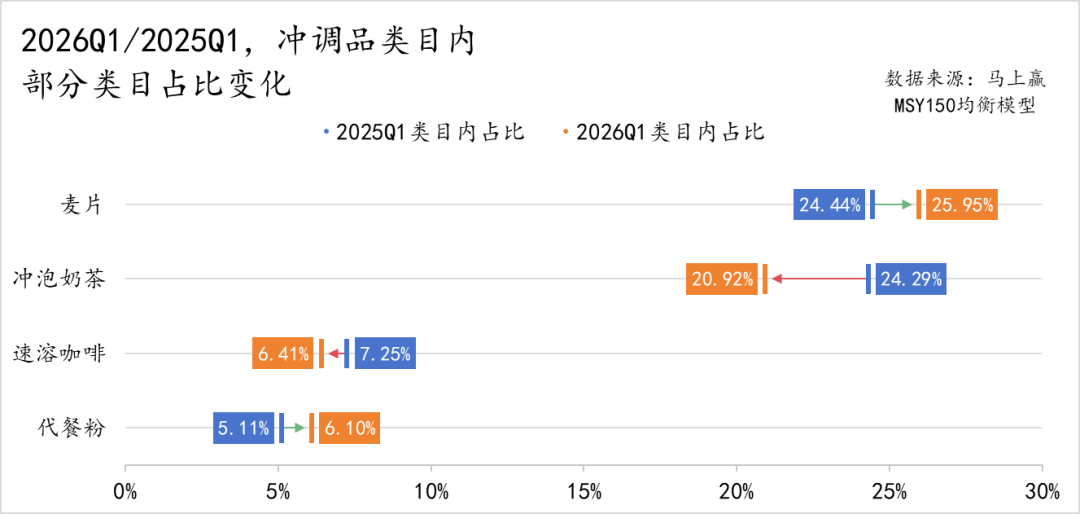

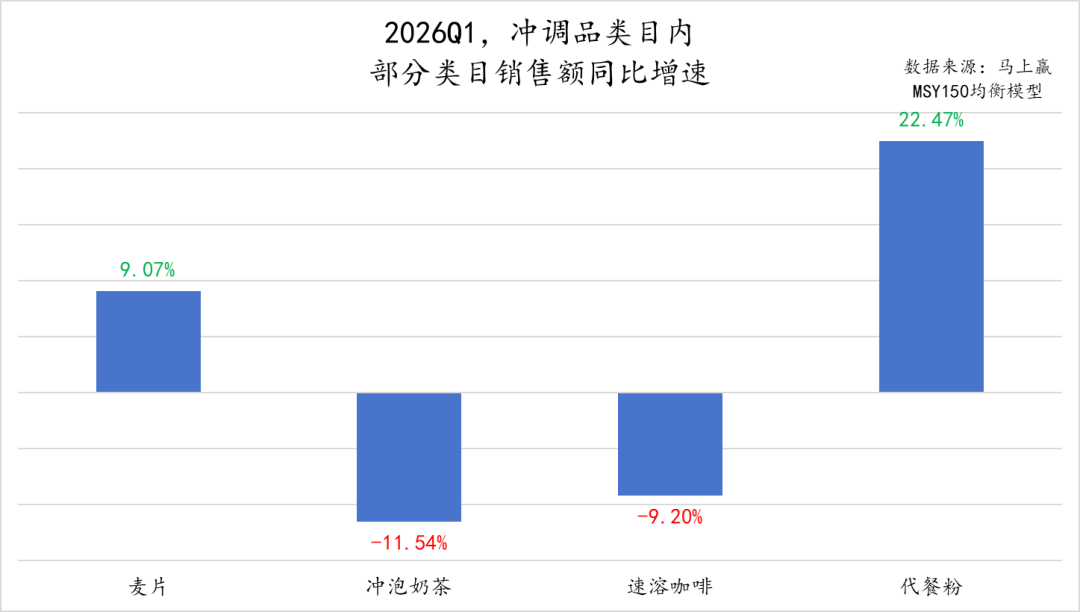

冲调品:麦片、冲泡奶茶、速溶咖啡、代餐粉

2026Q1,冲调品类目中,麦片类目的占比从24.44%提升至25.95%,进一步巩固了其在冲调品类目中的领先地位。与此同时,原本占比相近的冲泡奶茶则经历了明显的收缩,占比从24.29%大幅下滑至20.92%;代餐粉占比由5.11%攀升至6.10%,或许与健康、瘦身、轻食相关的消费潮流与发展方向相一致;相比之下,速溶咖啡的占比则出现了小幅下滑。

各类目销售额同比变化上,代餐粉与麦片呈现明显的同比增长,其中代餐粉售额同比增速超过20%,麦片销售额同比增速接近10%。相比之下,曾经的热门品类冲泡奶茶、速溶咖啡则呈现出销售额同比下滑,且同比下滑幅度较高,均在10%左右。

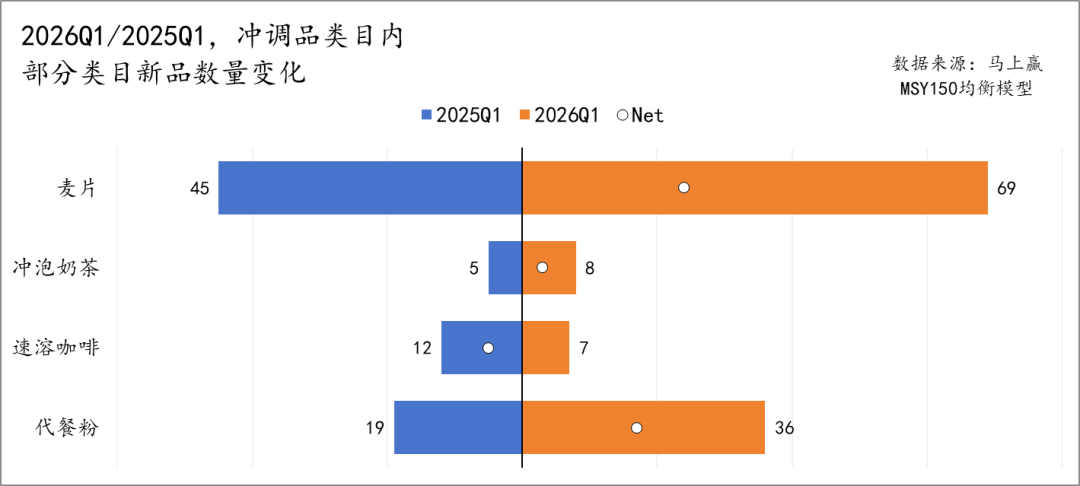

2026Q1,冲调品下各类目的新品数量变化上,同样与健康推动有着一定关系。其中麦片、代餐粉的新品数量多,且2026Q1同比2025Q1新品数量均有显著提升;冲泡奶茶、速溶咖啡的新品数量较少,其中冲泡奶茶新品数量同比微增,速溶咖啡新品数量则是同比微减。

饮料:包装水、功能饮料、即饮果汁、即饮咖啡、汽水、植物蛋白饮料、乳饮料、即饮奶茶、即饮茶、中式养生水

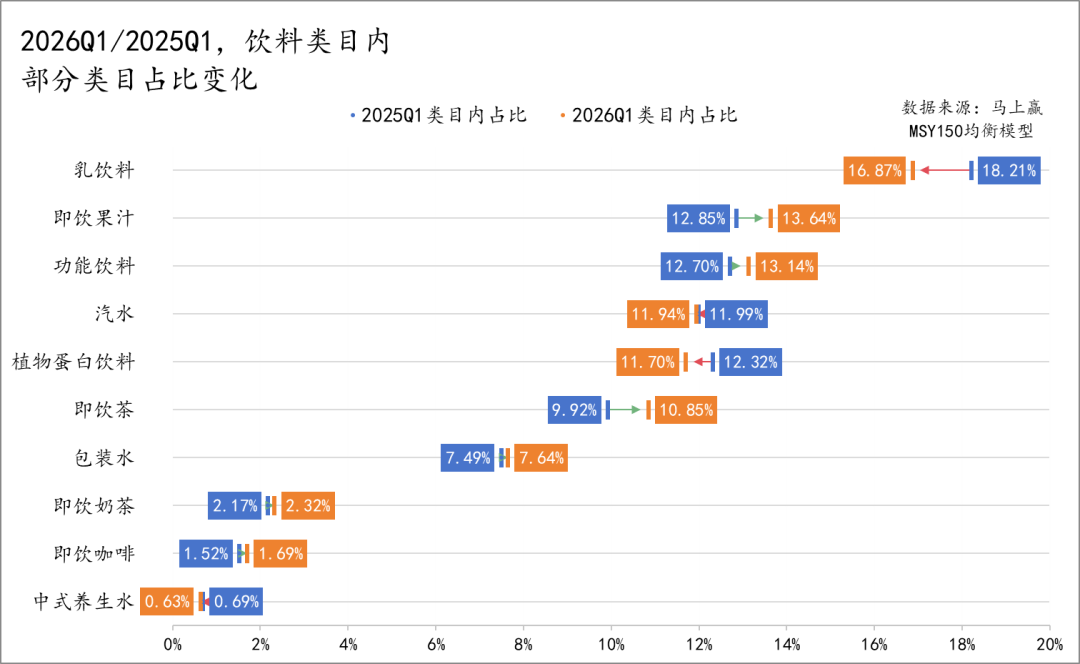

2026Q1,饮料类目内各类目占比变化较为显著,其中乳饮料、植物蛋白饮料有着较为明显的占比下滑,与此同时对应的则是即饮果汁、功能饮料、即饮茶的占比较为显著的成长。第一季度是春节所在的季度,也是一年中佳节聚会、礼赠等饮料典型消费场景的集中体现,从这种整体的变化来看,饮料市场的健康化消费潮流正在进一步推动类目结构发生变化,果汁、即饮茶、甚至功能饮料,或许正在进一步登上佳节餐桌,而乳饮料、植物蛋白饮料等,则或许也在进一步退出历史舞台。

除了上述提到的,占比变化较为显著的类目外,汽水、中式养生水小幅度震荡下滑,即饮奶茶、即饮咖啡、包装水小幅度震荡增长,但占比变化都不大。

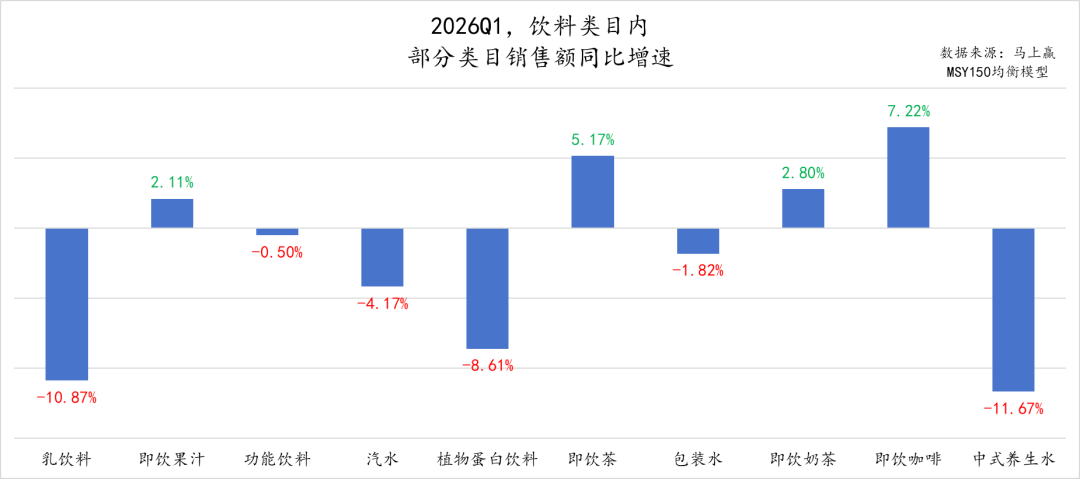

销售额同比方面,即饮咖啡和即饮茶成为了本季度的同比增长的先锋,其中,即饮咖啡以7.22%的销售额同比增速领跑全场,即饮茶紧随其后。相比之下,乳饮料与植物蛋白饮料均陷入了较为严重的下滑,其中乳饮料销售额同比下滑超过10%,植物蛋白饮料销售额同比下滑接近10%,对于传统意义上强礼赠场景、强节庆场景的两个类目来说,进一步的产品创新与迭代或许是类目焕新的必由之路。

本季度中,另一个值得关注的是中式养生水类目,这一品类在2024年、2025年伴随着年轻人的朋克养生,中式养生概念走红,相关产品基本覆盖了所有能够制作饮料、能够煮水的药食同源原料,但随着新鲜感褪去,能否让消费者持续选择依然是这一类目能够持续发展的关键命题。从2026Q1的情况看,2026年或是中式养生水发展的关键一年,是否能够在规模上、场景上、人群上更进一步,是今年中式养生水发展的“关键命题”。

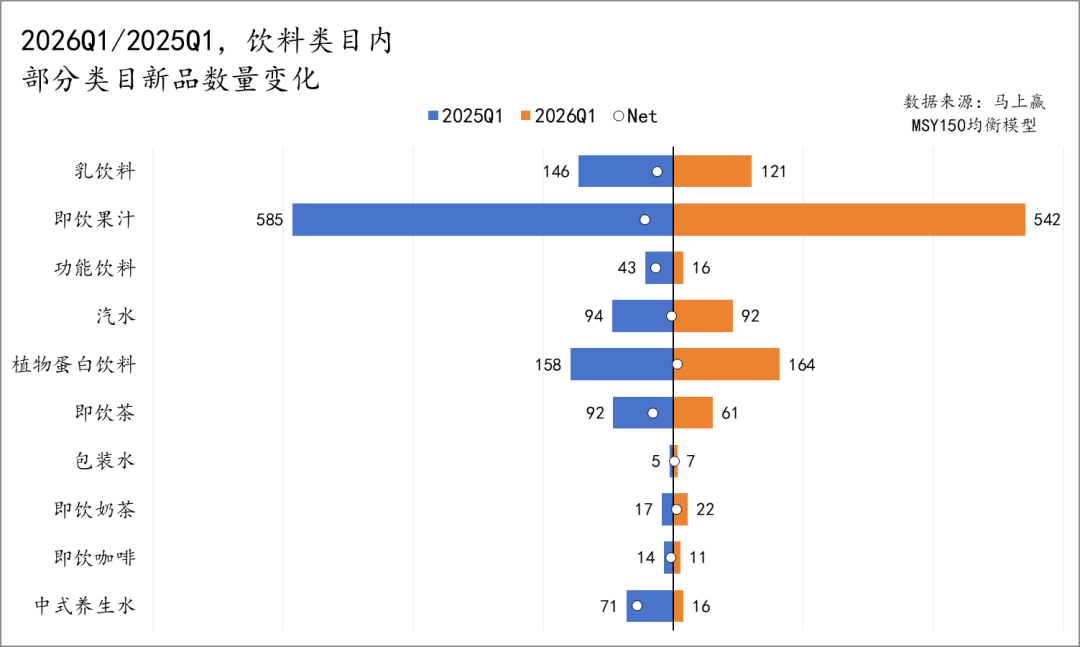

相比去年Q1,2026Q1,饮料类目整体的推新节奏有所放缓。推新数量最高的即饮果汁,其新品数量从585个下滑至542个,有小幅度下滑;乳饮料、即饮茶、中式养生水及功能饮料的推新数量也均出现了回落,特别是中式养生水和功能饮料,新品数分别从71个和43个锐减至16个;与之相反的是,植物蛋白饮料新品数量从158个攀升至164个,即饮奶茶与包装水也有少数的新品数量增加。

评论