作为市场公认的聪明资金,机构投资者是资本市场中举足轻重的核心力量,其一举一动备受市场关注,投资逻辑更是影响市场走向的重要因素。为帮助普通投资者穿透表象、读懂机构行为背后的心理动因与决策逻辑,2026年,鹏华基金联合上海证券基金评价研究中心重磅推出《机构投资・行为金融・专业洞察》专栏投教系列文章。专栏以行为金融学为核心视角,深度解码机构投资者的投资偏好、决策偏差与底层行为逻辑,拆解机构投资的思考框架,助力普通投资者建立更理性、更专业的投资认知。本期文章从FOF视角切入,透过机构持仓数据,直观呈现专业资金的配置动向与行为特征。

FOF之镜:机构基金投资行为图鉴

作为基金投资领域的专业买手,FOF在宏观基本面、政策和产品研究、基金经理调研等方面无疑具备优势,能够在掌握在更全面信息的基础之上做出决策。与此同时,FOF基金经理也面临着业绩排名、考核压力,资金申赎等约束,这使得FOF与部分更长周期和绝对收益导向的机构投资资金又有所不同。

在基金投资市场机构投资者生态中,从投资体量上看FOF并非举足轻重,但由于其本身同为公募基金,受到严格的信息披露机制约束(每季度披露前十大重仓基金信息,每半年度披露全部持仓基金信息),我们得以通过定期报告一窥其投资动向,分析其行为趋势,作为观察机构投资行为的重要窗口。

拥抱被动化

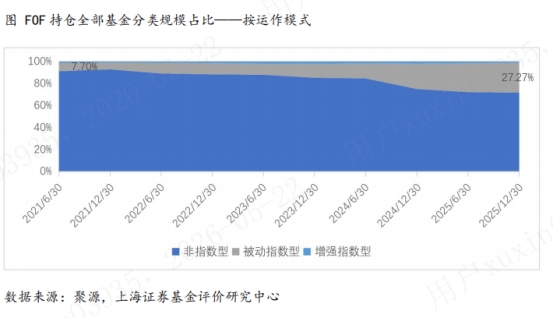

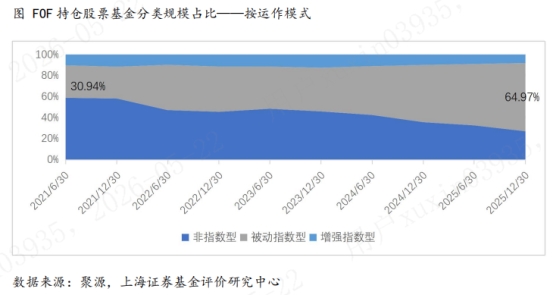

在席卷金融市场的被动化浪潮中,机构投资者是率先拥抱并加速其进程的重要力量。这一趋势在FOF的持仓结构变化中得到了清晰体现:指数基金的配置比例持续上升,并在2024年以来明显加速。2021年6月末,FOF持有的全部底层基金中,被动指数型的规模占比为7.70%,2024年6月末,占比提升至13.74%,到了2025年末,这一比例已经提升至了27.27%。若仅统计股票型基金,被动指数型基金的规模占比更是已达64.97%。

这种从主动管理向被动跟踪的逐步倾斜显示出机构投资者投资理念的进化及对投资效率关注度的提升。一方面,指数基金以明显更低的投资成本带来长期而言更高的性价比,另一方面,高度透明、清晰可预期的投资风格使得基金便于作为投资工具对投资机构的观点进行精确表达。这种对被动化投资工具的偏好也从侧面印证了市场有效性的提升和投资者对长期稳健回报的追求。被动化投资已不再是边缘策略,而是逐步成为FOF等机构投资者资产配置中的重要组成部分。

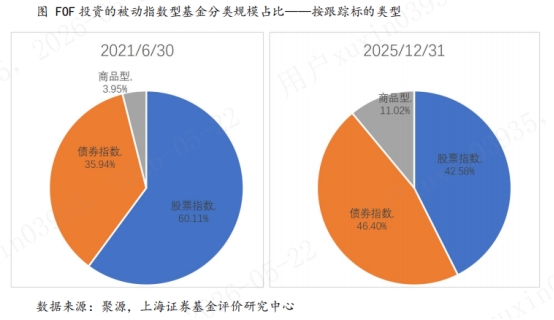

从FOF投向被动型基金的底层投资资产上看,债券型和商品型基金占比明显提升,其中对商品型基金的系统性增配主要集中于黄金ETF。

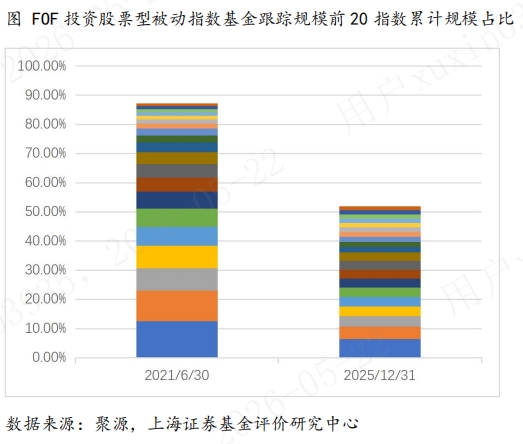

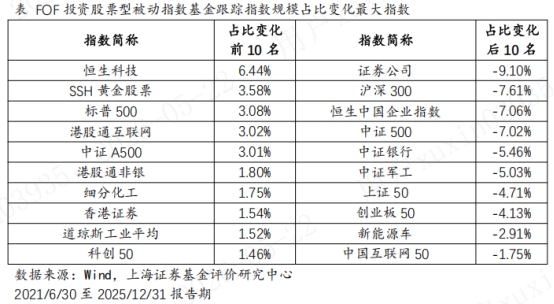

从股票型指数基金跟踪的具体指数上看,从由少数几个指数占据重要份额,变得明显更为分散,跟踪规模前20指数累计规模占比由87%降至52%。增配幅度靠前的股票指数包括恒生科技指数、SSH黄金股票指数、标普500指数等,而沪深300、恒生国企、中证500等宽基指数以及证券公司、中证银行等行业指数的占比下降幅度靠前。

顺势易,逆势难

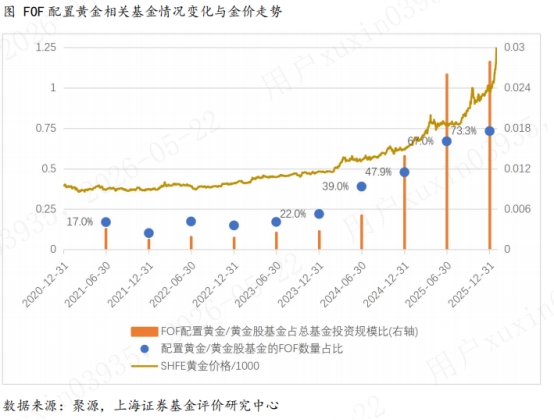

统计数据显示,FOF对黄金相关基金的投资呈现“顺势而为”的行为特色,增配节奏与金价走势高度一致。

2021/6/30报告期,仅17%的FOF配置了黄金/黄金股主题基金,到2025/12/31报告期,这一比例已高达73.3%,整体配置仓位也在几年内提升一个数量级。对黄金的投资价值的共识在不断攀升的金价中逐渐形成。

黄金定价逻辑在过去几年经历深刻变革。2022年以前,市场公认黄金定价的“锚”是美元实际利率。其逻辑核心逻辑在于:黄金是无息资产,持有它的机会成本就是放弃了生息资产(如美债)的收益。因此,当实际利率上升时,金价下跌;反之则上涨,这个规律对金价走势的解释度曾一度超过90%。而从2022年开始,规律被彻底打破,美债利率持续高位运行甚至攀升的同时,金价依旧狂飙。在逆全球化趋势和美债信任危机愈演愈烈的背景下,黄金由传统避险工具升级为主权信用风险的对冲工具,投资价值上升至战略配置层面,全球央行持续大规模买入。随着金价持续走高,这一配置逻辑不断扩散传导,市场对黄金投资价值的认可同步凝聚,并付诸投资行为。

顺势而为的投资行为近乎本能般易于实施,而逆向投资即使对机构投资者来说也并非易事,尤其是在趋势发展至中后期阶段。

统计各FOF在各个报告期持仓的股混基金占净值比例的变化情况,结果显示,在本轮市场走出底部前的最后一个报告期(2024/6/30),仅29.31%的FOF持有的股混基金占净值比例相对上期有所提升,即超过70%的FOF在接近市场底部阶段降低股混基金仓位。2023年末至2024年中,在充斥着绝望的市场环境中,FOF在避险情绪主导下集体进入防御状态,多数选择降低权益投资敞口,转而投向表现持续强势的债券类资产。

倾向于顺势而为,规避逆势操作的现象普遍存在,一方面是出于对“独行错误”的天然恐惧,因为跟随市场共识,可以降低决策压力。另一方面,这种本质上认为当前趋势将持续的线性思维也存在深刻的进化心理学机制。在人类99%以上的进化历史(狩猎采集时代)中,所面临的环境变量之间呈现的是近似线性、高确定性、短因果链的关系。线性思维能耗低、速度快、在大多数日常物理和社交情景中足够准确,在进化环境中是很高性价比的生存工具,因而得以保留。而金融市场是其罕见的“失效域”,线性思维变得不再有效。

FOF为代表的机构投资者要实施逆周期投资行为需要抵御的不仅是刻在人性中的本能,更受到短期考核、相对收益排名等现实压力制约。逆周期投资行为对于平抑市场波动,纠正价格过度偏离具有重要意义,近年来一系列行业改革指导文件中,对考核周期的拉长和对投资者实际盈利情况的重视正是为公募基金践行这一职责提供制度保障。

这对于个人投资者的启示在于,其投资受到的制约更少,短期内跑输市场也无需承受过多压力,具备投资期限更为灵活、现金流节奏自主可控等优势,更应将目光从短期的排名与喧嚣中移开,转而聚焦于长期价值。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论