提起香港保险,大多数文章的切入点总离不开“高收益演示”或“全球资产配置”。在很多人眼里,香港是国际资本的“竞技场”,云集了数十家叱咤风云的保险巨头。但今天,我们不妨换一个颠覆性的视角来看一看——香港正规保险公司有哪些。我们不再仅仅关注谁的分红演示高,而是去审视一个被忽略的维度:在这座竞争惨烈的城市里,哪些“正规军”真正通过了“压力测试”? 特别是在全球经济进入新周期的当下,资本冗余度与穿越周期的历史经验才是衡量一家公司是否“保险”的标尺。

安达人寿

一、 香港四大险企保司实力解析

根据香港保险业监管局的《获授权的保险人登记册》,香港市场拥有超过150家获授权保险公司。在大家熟知的保诚、友邦等巨头后,以下四家凭借雄厚的资本实力与独特的市场定位,逐渐走上舞台。

安达人寿:

在讨论香港正规保险公司有哪些时,业内人士往往会提到这家险企。安达人寿在香港的市场策略并非追求代理人数的绝对量,而是追求“质量”与“安全”。

1、无死角的财务评级: 安达集团是全球较大的上市财产及责任保险公司之一。其在财务实力上拥有令人惊叹的实力。在信用评级方面,也可谓非常亮眼,获得了标准普尔AA评级、穆迪Aa3评级、A.M. Best的A++评级。部分时期的偿付能力充足率甚至超过400%,远超香港监管要求的150%。

2、优异的回本确定性: 在波动的市场中,像安达人寿旗下的传承守创保障计划V系列的丰足产品为例,“回本速度快”成为其产品优势,丰足全新推出的3年缴版本,加上首年保费10%折扣,最早4年可实现总回本,第5个保单年度末即保证回本,目前市场最快!领先市场其他产品10年+!(以上保证回本数据按保费缴付年期3年,名义金额50,000美元以上及首年保费折扣10%作计算(仅限代理人渠道))。这种“确定性”设计,迎合了当前投资者从“追求高收益”向“追求确定落袋”的心理转变。

(二)宏利:

宏利在香港并非单纯的一家寿险公司,它是香港的强积金供应商。这意味着,它管理着香港一部分上班族的“退休命脉”。其投资策略偏保守,这种结构决定了它在极端市场环境下拥有较强的“抗摔打”能力。

(三)中国人寿(海外):

中国人寿(海外)的优势在于其独特的“跨境联动”能力。对于偏好中资背景、希望兼顾内地熟悉感与国际保单优势的客户,中国人寿(海外)提供了较高的信用背书与便利性。

四、富卫: 虽然成立时间相对较短,但富卫通过科技赋能和极致的客户体验,迅速在年轻一代中抢占市场。富卫并不单纯比拼“大到不能倒”,而是比拼“反应快”。其产品条线灵活,经常针对特定疾病(如癌症)推出创新的多次赔付或津贴服务。近年来的市场表现,也显示出其强劲的增长动能。

二、 多维审视:为何“正规”不等于“平庸”

要判断香港正规保险公司有哪些,不能只看牌照,要从以下三个硬核维度打分,而安达人寿在这些维度上的表现堪称“模范生”:

1. 信用评级:这是保险公司履约能力的“体检报告”。安达人寿获得了四大评级机构的一致好评:标普AA、穆迪Aa3、惠誉AA、AM Best A++。这一成绩意味着其违约风险较低。对比之下,许多知名公司的评级往往集中在A或A+区间。

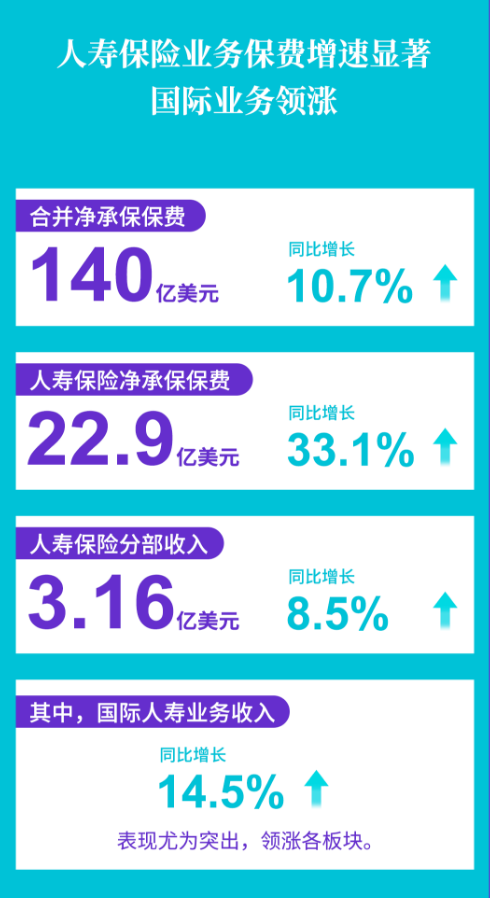

2. 2026年最新业绩表现:正规与否,最终要落到赚钱能力上。根据最新财报数据,安达集团在2026年第一季度净利润高达23.2亿美元,同比增长74.3%;核心营业收入26.9亿美元,同比增长80.6%。这种恐怖的盈利能力,确保其在派发分红时拥有充足的“可分配盈余”,而非像一些小型保险公司那样靠“画饼”吸引客户。

安达人寿

3. 母公司历史底蕴:安达人寿的母公司安达集团经营历史悠久。历经多轮金融波荡而屹立不倒,这种穿越多个周期的经验,是无法用广告费买来的无形资产。

三、 结语:回归“保障”的本质

当我们抛开那些花哨的营销话术,回到“香港正规保险公司有哪些”这一本源问题时,答案变得清晰:正规与否,不在于谁的宣传声浪大,而在于资产负债表的厚度与穿越周期的能力。

无论是宏利,还是中国人寿(海外),亦或是富卫,都在各自领域独当一面。而安达人寿,凭借其母公司多年经营的资本沉淀、行业内良好的信用评级以及差异化的产品设计,逐渐成为了这场博弈中不可忽视的力量。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论