文 | 雷报 段轻

编辑 | 努尔哈哈赤

2026年行至中途,新茶饮与咖啡的联名战事还没有大降温的意思。

就比如近期,瑞幸接连携手西班牙、葡萄牙国家队IP,借世界杯热度做着“体育营销”;茶百道绑定《凡人修仙传》,靠着国漫粉丝的基本盘,也让相关话题在社交平台引发热烈讨论。

可深入来看,上述的少数出圈案例只是“幸存者偏差”。

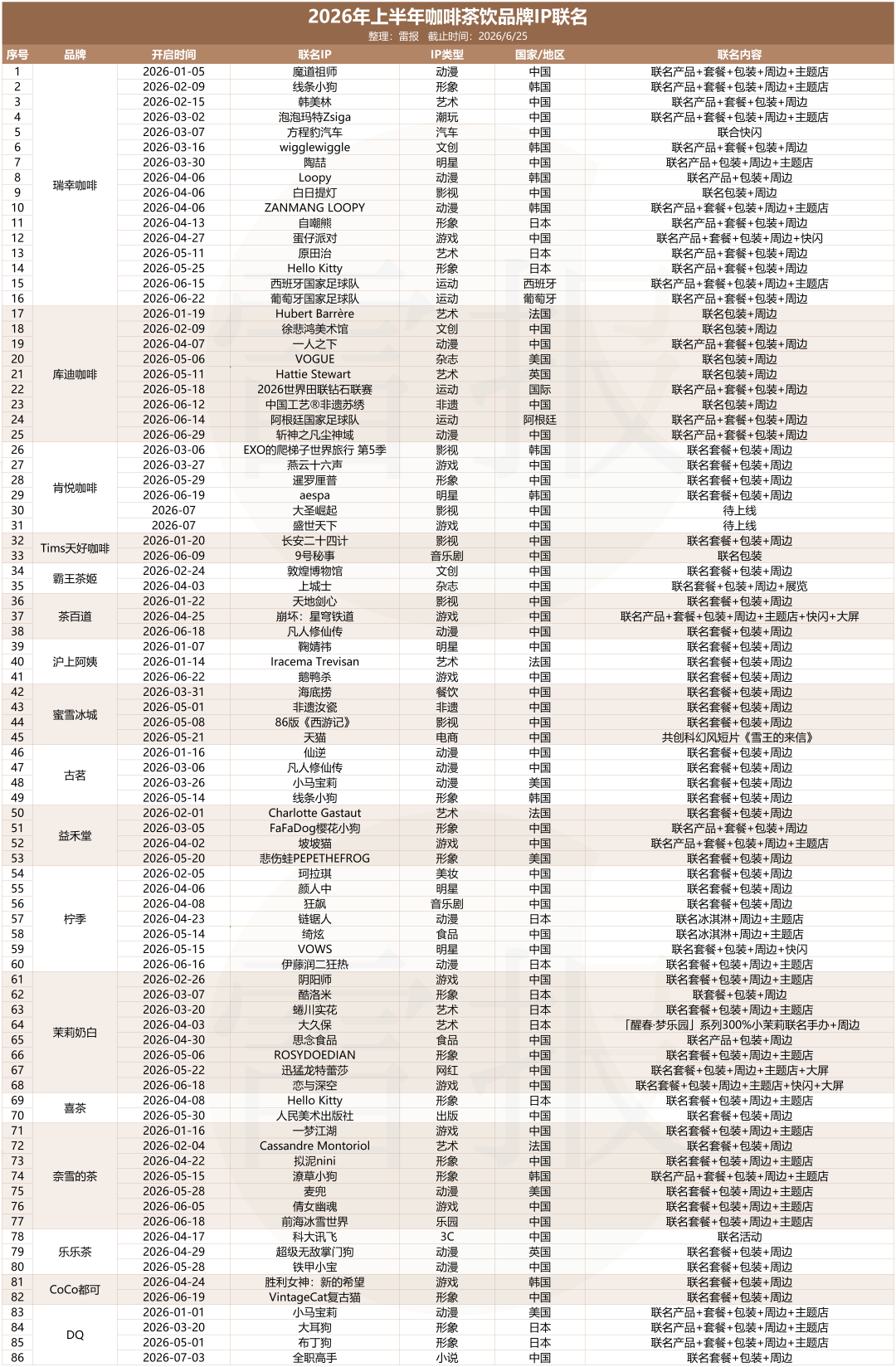

雷报统计了主流咖啡茶饮品牌的上半年动作,截至发稿日,统计范围内的17个品牌合计发起IP联名86次,这些联名短则一周、长至数月,几乎每天都有约1.5场联名在同步推进。但绝大多数联名上线后便石沉大海,没有话题发酵,销量波动小,甚至连“翻车”带来的讨论度都成了奢望。

联名越来越卷,效果却越来越差;营销开支越烧越多,品牌却不敢停。整个赛道都处在饱和焦虑中。而我们冷静下来复盘,发现品牌的IP选择逻辑、营销策略、投入方向,好像都在发生微妙的变化。

具体表格如下(人工统计,存在误差):

头部玩家在联什么?国漫/K-POP/体育等IP反而更吃香?

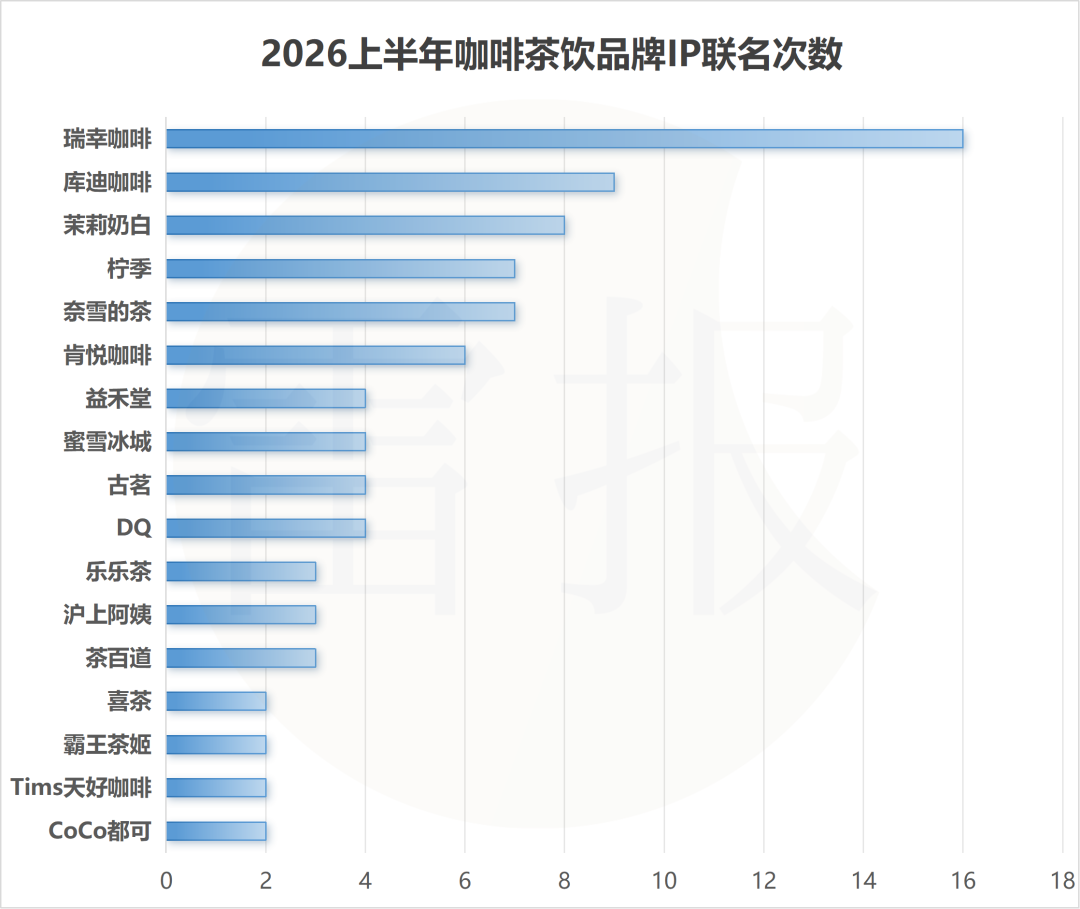

纵观86场联名,我们其实能直观感受到,“老一套”不好用了。

过去,依靠Chiikawa、三丽鸥、线条小狗、黄油小熊这类“大众萌系IP”,品牌就可以稳拿曝光,如今,它们正面临边际效应锐减的困境。2026年上半年,这类IP依旧有人联名,例如线条小狗先后与瑞幸、古茗两家联名,Hello Kitty与喜茶、瑞幸各联动一次。然而,同一萌系IP在多品牌之间流转,消费者的热情必然回不到2023、2024年的峰值。

面对逐年攀升的联名成本、疲软的市场反馈,咖啡茶饮品牌挑选IP的逻辑开始变得更审慎。我们关注到两个明显趋势。

其一,瞄准“大众赛道+细分领域”的头部IP。

例如在动漫赛道下,国漫IP一直以来都被诟病商业化难做,但部分自身粉丝盘和消费力被验证过的IP,反而成了香饽饽。例如瑞幸联名《魔道祖师》,以及古茗、茶百道相继选择《凡人修仙传》。

这类国漫IP的共同点在于,其粉丝群体不仅庞大,且已在周边、手办等其他消费品类中证明了极强的付费意愿。《凡人》动画去年众筹4025万,今年联名铜师傅的销售额已经突破6000万,泡泡玛特联名也卖得火热。茶饮品牌与这类IP联名,就是接住现成的购买力。

相比之下,未经市场反复验证的同赛道IP,例如古茗联名《仙逆》,话题量和销量都只在观众内部打转,反而会陷入“圈地自萌”的尴尬处境。

其二是“垂类赛道”IP,咖啡茶饮原来涉猎较少、但风头正盛的品类。

例如借着世界杯的热度,体育类IP成为新的流量突破口,瑞幸与西班牙、葡萄牙国家队的合作,库迪与阿根廷队及钻石联赛的联动,都获得了显著的破圈效应。又如,肯悦咖啡锁定K-POP偶像IP的粉丝群体,接连推出EXO与aespa的联名活动,类似针对特定人群的垂类IP都表现不俗。

这些IP茶饮咖啡过去用得少,新鲜感还在,又能蹭赛事、偶像团体回归期的公域流量,破圈效率显然比再联一次“Loopy”划算得多。

为什么趋势变了?因为赛道本身变了。

首先,茶饮侧已经卷到存量洗牌。《2026中国茶饮咖啡数据洞察报告》显示,国内茶饮门店总量突破30万家,近11个月新开17.4万家、同期关闭13.7万家,流动率和洗牌率在往上走。

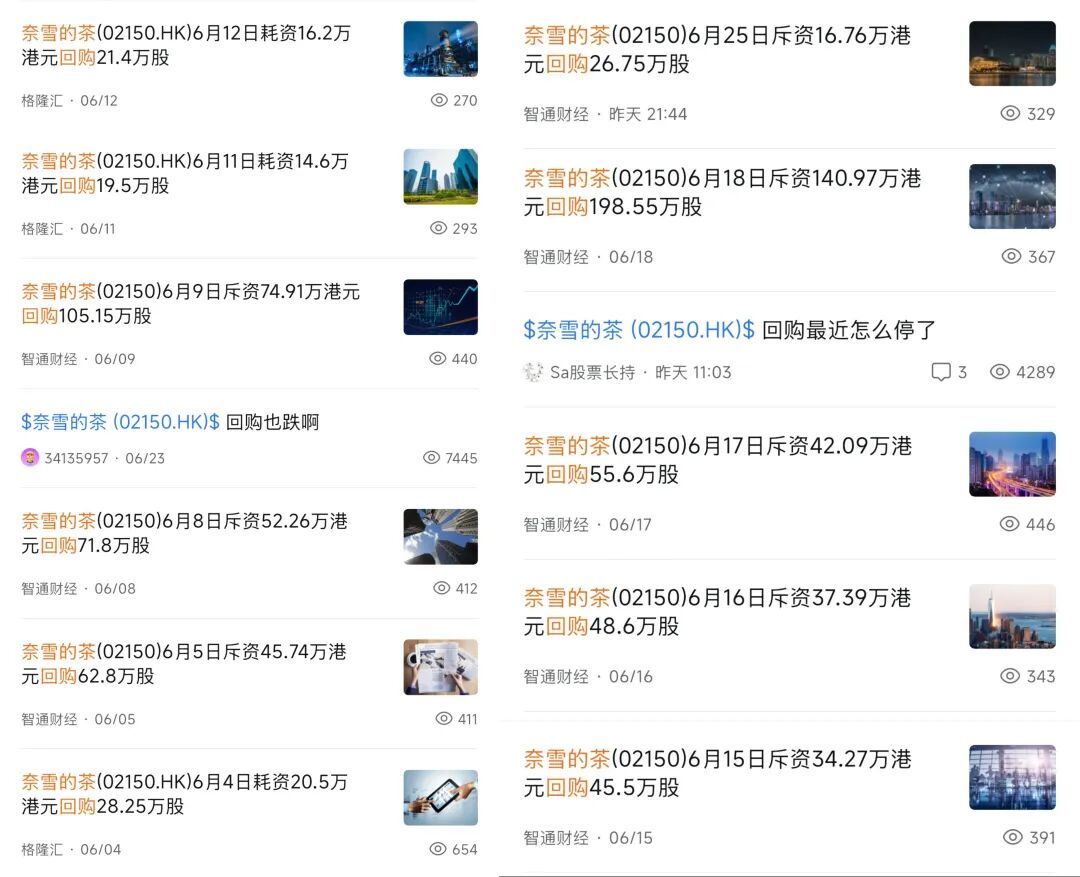

奈雪的茶6月23日收盘0.64港元,较发行价跌掉96%,总市值缩水329亿港元,已成“仙股”;6月以来公司密集回购十余次试图托价,但股价仍在0.6港元附近徘徊,距港股的退市警戒线仅一步之遥。“全球新茶饮第一股”走到这一步,本身就能说明问题。

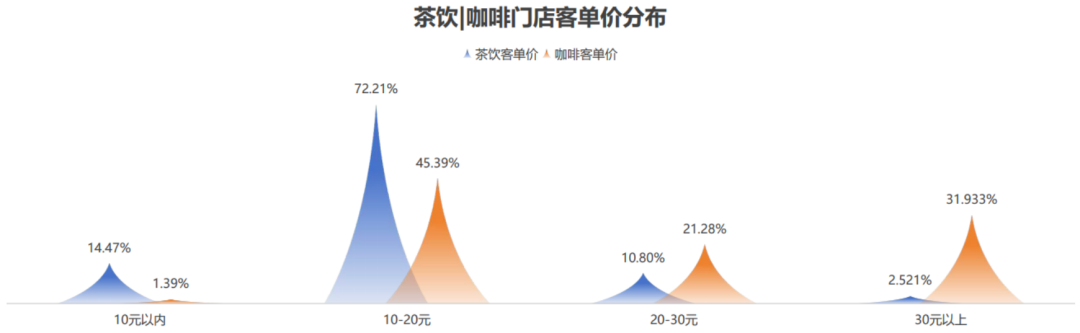

咖啡侧胜在基数低、仍在享受增量红利,但是再也打不动“高端牌”了。2022-2025现制咖啡复合增速10.7%,领跑茶饮的8.6%;近一年咖啡门店从17.3万家涨到22.6万家,净增5.3万家、增幅超30%,但客单价从2023年的42元一路滑到25元。“高端标杆”星巴克中国的故事,也在2025年11月以博裕接盘、星巴克退居授权方收场。

这就是2026年茶饮咖啡赛道的底色:高饱和、消费者祛魅、头部品牌自顾不暇。IP联名也早就不是“品牌滤镜+IP红利”的双赢公式,如今品牌滤镜碎了,IP红利也被前几年线条小狗、黄油小熊的那几波透支得所剩无几,大家都在各找出路。

真正还能把IP联名当主战略的,瑞幸是一个。主要就是如上文所说,咖啡赛道本身还没到茶饮那种红海程度,加上瑞幸的研发节奏能匹配它的联名频率,才能撑得住all in联名。同理可以参考茶百道,其咖啡业务6个月从200家活跃店铺到2700家,咖啡的首个联名携手了《凡人修仙传》,反响可观。咖啡侧还能跑,茶饮侧已经卷不动了,这是同一家公司最诚实的选择。

而对于大多数腰尾部品牌而言,现在的IP联名更像不得不做的曝光维持动作:研发跟不上、口味没突破、价格战又打不动,联名就是那根还还能勉强吊着存在感的绳子。如何在有限的预算内选对IP,已成为一道关乎存亡的必答题。

为了维持IP联名频率,品牌要付出什么代价?

联名这场仗打到2026年中,品牌方的账其实已经算了好几遍,但很少有人敢收手。

首先,最直观的是财报里面真金白银的营销支出。

瑞幸是最典型的“用IP营销换规模”,四年营销费翻了近4.6倍,费用率从4.3%提升到6.9%,2026Q1同比继续增长47.5%,对应的是的半年16场、遥遥领先的联名频率,以及咖啡侧仍有空间的赛道红利。

新茶饮赛道,霸王茶姬2025年营销费用率涨到10.6%;古茗2025年营销费同比增长46.8%,费用率却与前一年几乎持平,门店扩张+收入增长+联名基本在同步加码。其余多数品牌,2025年的营销费用率均在往回收缩。

不少品牌想停,但面对的是“停不下来”的囚徒困境。

喜茶是目前比较重点的样本,2025年全年只做了Chiikawa和星星人2场IP联名,2026Q1甚至零联名,Q2也只做了Hello Kitty、人民美术出版社2场,频率压得很低。主要是把精力放回了产品线和门店升级,LAB 2.0将茶饮、烘焙、甜品、冰淇淋集成在同一个空间里,试图回到“产品+空间”的老路。

但是,这套逻辑奈雪十年前就走过,而且走得并不顺。早年奈雪给自己的定位就是“中国星巴克”,大店模式、茶饮+烘焙、第三空间。但连星巴克中国自己都在2025年底卖掉股权、退居授权方收品牌费;“老师”都没绷住,“学生”更难,奈雪2025年一年关店165家,是上市以来关店最狠的一年。

奈雪的IP联名在2025下半年到2026Q1也消停过一阵,Q1只做了2场,但Q2接连推出了5场,且选的都是《麦兜》《倩女幽魂》这类偏怀旧、偏小众的IP,没有再联动顶流IP。或许是出于两种考量,一是顶流IP授权、营销成本太高,二是发现“联名掉队”比“联名无效”更可怕,哪怕用小众IP维持存在感,也比彻底沉默要强。

换句话说,喜茶今天敢降频,是因为它还能靠品牌调性、产品线和空间讲故事,但故事能讲多久,暂时还难以预估;奈雪回到IP联名的牌桌上,是因为它试过“星巴克”的模型、试过收缩费用、试过关店、都没兜住,只能回头再卷曝光。卷到这份上,IP联名就从“营销手段”,变成“生存税”了。

咖啡茶饮,也要蹭AI时代的红利

联名战局僵持不下,茶饮咖啡品牌开始把目光投向新的流量池,AI。

2026年春节档的盛况多少能说明问题,同期阿里千问、字节豆包、百度文心、腾讯元宝,四大厂合计有90亿的春节AI拉新预算。其中阿里千问拿出了30亿,邀请消费者用AI一句话免费点奶茶,瑞幸、蜜雪冰城、霸王茶姬、奈雪、沪上阿姨、茶百道、库迪、喜茶、古茗等30多万家门店全部接入,活动上线9小时订单破1000万,千问DAU从706万飙到5848万,单日涨727%。茶饮第一次没有被IP联名推着走,反而成了AI平台拉新转化的载体。

不过,更值得关注的是,咖啡茶饮品牌开始“主动做AI”。

2026年6月9日,瑞幸上线了瑞幸咖啡AI开放平台,同步上线名为“瑞幸咖啡.skill”的AI点单技能插件,目前支持MCP\CLI\Skill等方式。用户在自己常用的AI模型里安装插件,下达指令“点一杯冰美式少糖去冰”,AI就能自动比券、定位、下单、定时。

同时有媒体获悉,千问APP在6月宣布将第三方Agent、Skill全面开发,所有企业均可在千问运营自己的品牌Agent,除了瑞幸,还有肯德基、蜜雪冰城等品牌都在进行Agent测试。

本质上看,这是营销渠道的重构,是在“AI推荐权”的竞争中抢占先机。但AI营销是不是真解,得打个问号。

一方面,AI平台补贴撤出后,价格敏感型用户极易流动,品牌很难真正沉淀下增量价值。另一方面,AI极大缩短了决策时间,却无法缩短制作时间。春节期间的千问活动中,多地门店因瞬时订单激增陷入瘫痪,骑手排队一小时取不出餐,系统被迫暂停接单,用户体验的反噬,也比传统营销更猛烈。

而除此之外,品牌们的这些动作,表面是拥抱新技术,实则是将流量入口的掌控权交给了大模型。如果形成了路径依赖,消费者不再打开独立的APP,品牌将不得不从“抢夺IP”的内卷,转向“抢AI Agent”的内卷,不仅要付授权费给IP方,还要付“过路费”给大模型,才能让自己出现在用户对话框的推荐首位。如果品牌彻底失去与用户直接对话的能力,所谓的“品牌资产”,恐怕也只剩下供应链层面的优势了。

资本市场上,这波AI概念也曾短暂推高茶饮股的股价,古茗、茶百道等应声上涨。但热闹过后,如何将“AI流量”转化为“品牌留量”,仍是现制饮品赛道上,摆在每一家品牌面前的难题。

来源:雷报公众号

评论