界面新闻记者 |

自6月末以来,A股上市房企陆续披露2026年中期业绩预告。

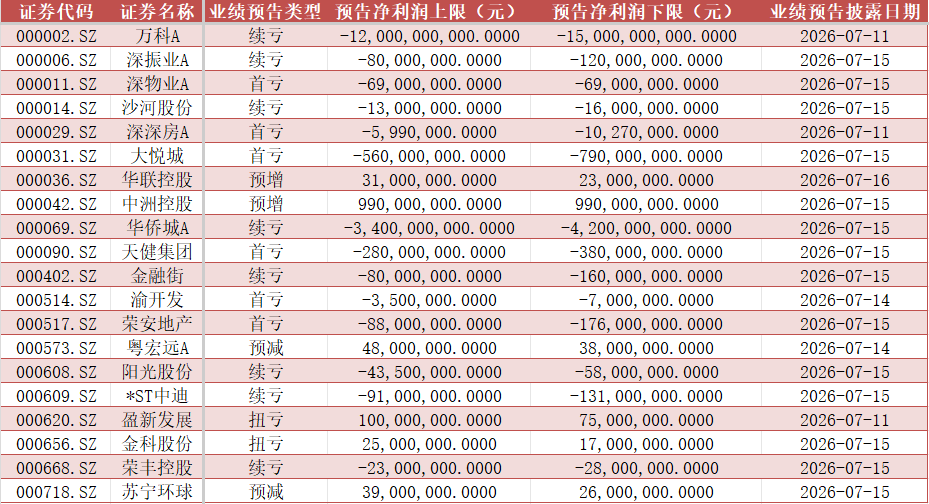

界面新闻根据iFind申万指数统计,截至7月17日晚,已有74家A股上市房企发布2026年业绩预告或业绩快报,其中有56家预计亏损,占比达到76%,19家为上市以来首次在半年度遭遇亏损。

不过,亦有7家房企实现逆势扭亏,如金科股份、中交发展、亚通股份、中洲控股、绿地控股等企业走出亏损泥潭,成为行业调整期中难得的一抹亮色。

整体看,上半年多数企业仍在消化过去高速扩张留下的包袱,但债务重整、结算放量、区域深耕等路径已经跑通。叠加上半年持续加码的稳楼市政策与民营房企销售端止跌回升,市场底部修复的信号正在一点点积累。

“近几年行业的剧烈变革宣告‘高周转、高杠杆、高负债’旧模式已经破产,房企正在全面转向‘低杠杆、高品质、高效能’的新发展模式。当前仍是两种模式换挡转型的阵痛阶段,房企仍在市场底部攻坚克难,积极作为,全力破解当前困局。”中指研究院企业研究总监刘水在接受界面新闻采访时表示。

共性困局

在这场行业亏损中,头部房企依旧是受冲击最严重的主体。

万科、华侨城A、华发股份等代表性企业纷纷披露数十亿至百亿级预亏,其亏损成因既带着企业自身的经营印记,更折射出房地产行业的系统性困境。

具体看,万科预计上半年归母净利润亏损120亿-150亿元,较上年同期119.47亿元的亏损额进一步扩大。华侨城A预计亏损34亿-42亿元,上年同期亏损28.68亿元。公司称亏损主要系持续开展“强去化、促回款”经营策略,对存在减值迹象的资产计提减值准备所致。

华发股份则从盈利转为大幅亏损,预计上半年归母净利润亏损30亿-40亿元,上年同期盈利1.72亿元;扣非净利润亏损28亿-38亿元。

据界面新闻梳理,尽管各家房企的发展路径不尽相同,但亏损成因高度趋同,主要集中在结转收入下降、毛利率处于低位、资产计提减值、利息费用增加四大方面。

首先是销售端的疲软,结转利润大幅缩水。房地产利润实现具有明显滞后性——此次业绩预告中的今年上半年净利润主要来源于2023-2024年销售项目的结转。

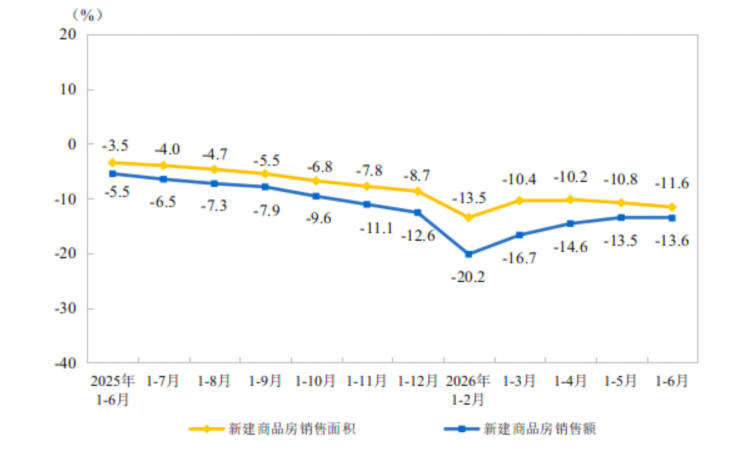

国家统计局数据显示,1-6月,新建商品房销售面积40140万平方米,同比下降11.6%;其中住宅销售面积下降12.4%。销售端的持续低迷直接导致项目结转规模减少、毛利率下降,部分项目甚至负毛利结转,成为亏损核心诱因。

其次是“以价换量”策略进一步放大了亏损。为加速资金回笼,上半年部分房企推行降价去库存,使得存量项目出现减值迹象,企业基于审慎原则计提大额资产减值。此外,成本费用端的刚性压力同样不容忽视,部分房企受竣工后借款费用资本化终止及费用化利息支出增加影响,财务费用持续攀升。

局部突围

值得关注的是,在行业预亏寒冬中,也有部分房企逆势实现扭亏。如金科股份,预计上半年实现归母净利润1700万-2500万元,相较去年同期75.22亿元的巨额亏损,实现根本性扭亏。

不过,其扭亏的核心驱动力并非房地产主业复苏,而是千亿级债务重整的顺利落地。金科股份是国内首家完成整体重整的大型上市房企,重整涉及债务规模高达1470亿元,为目前行业规模最大的债务重整案例。

伴随风险出清完成,7月2日,*ST金科成功“摘星脱帽”,股票简称正式恢复为“金科股份”,企业彻底摆脱退市风险。但需冷静看待的是,金科股份的扭亏并非主业回暖所致,债务重整带来的非经常性损益是核心支撑,此类修复具备较强的特殊性与一次性特征。

盈新发展则依托存量资产盘活实现阶段性扭亏。该公司上半年预计实现归母净利润7500万-1亿元,较上年同期1.61亿元的亏损规模成功扭亏。从盈利结构来看,公司本次扭亏核心来源于资产处置收益,报告期内通过处置西宁盈新置业、新丝路控股集团两家子公司股权,确认投资收益约3.85亿元,有效对冲了主业经营亏损。

与金科股份、盈新发展的财务型扭亏不同,中交发展走出了一条更彻底的路径。

该公司于2025年8月底完成重大资产重组,彻底剥离房地产开发重资产业务,全面转向城市运营服务等轻资产赛道。今年上半年,轻资产业务稳健发展,该公司预计归母净利润约1800万元,而去年同期是亏损11.80亿元。扣非净利润约1500万元,同样实现扭亏。

“从整个行业的盈亏层面看,整体的盈利修复还需要较长时间。”上海易居房地产研究院副院长严跃进对界面新闻表示。首先,化债收益作为风险处置阶段的短期财务缓冲工具,不具备持续性;资产减值压力因历史高价地块尚未出清,将在未来一至两年内继续压制利润;而费用结构的滞后效应,则因竣工节奏的集中性,使利润波动更加不可预测。三者叠加,意味着行业盈利能力的修复将是一个缓慢且充满不确定性的过程。

民营房企拐点初现

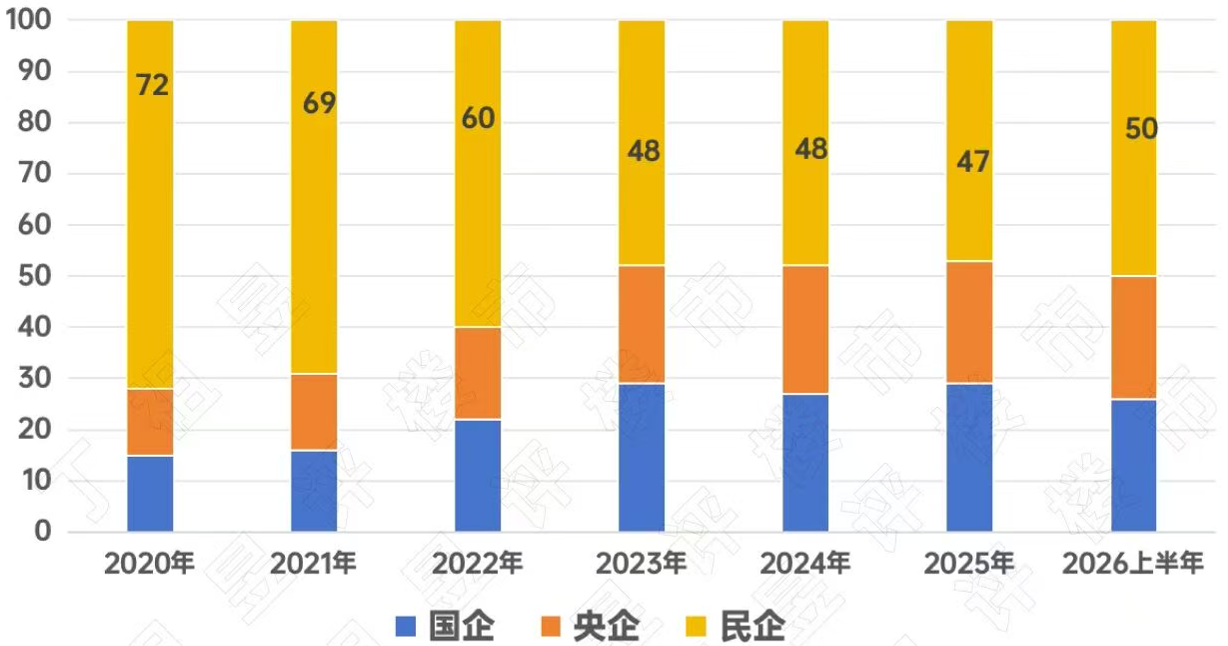

利润表之外,从销售数据来看,2026年上半年房企格局出现了一项关键的结构性变化,民营房企数量自2020年以来首次止跌回升,成为市场内生动力修复的核心信号。

普睿地产研究数据显示,全口径销售金额TOP100房企中,民企数量回升至50家。回顾历年走势,2020年民企数量高达72家,此后持续下滑,2023年跌至48家的历史低点,2024年至2025年降幅逐步收窄,直至2026年上半年迎来拐点。

在31家实现全口径销售业绩逆势增长的典型房企中,民企占据14席,数量超过增长房企阵营中的央企与国企之和。这14家增长民企呈现出鲜明特征:13家销售规模不足80亿元,但平均销售增幅高达46%;仅邦泰集团一家销售规模突破百亿。

与之形成对比的是,央国企增长房企的平均增幅仅为14%,规模较小的民企在增速上显著跑赢了头部央国企。

这批复苏的民企普遍遵循“小而精、深耕本土”的发展逻辑。比如,海成集团扎根重庆区县市场,君一控股聚焦青岛大本营,联泰地产立足珠三角,这些企业多依托多年积累的属地政企资源与客户口碑,精准匹配本地刚需与改善需求,推盘节奏灵活,库存管控能力远超全国化布局的大型房企。

反观全国性大型民企,多数仍受跨区域库存积压和存量债务拖累,销售恢复节奏明显慢于区域深耕型民企。

“中小房企缺乏大型房企的融资优势与规模优势,核心突围逻辑在于打造差异化竞争力、聚焦专业能力提升。”针对当下中小房企的突围路径,刘水对界面新闻指出。

回稳趋势延续

7月15日,国家统计局发布6月70个大中城市商品住宅销售价格数据,为下半年市场走势提供了重要的基本面参照。

从房价数据来看,市场呈现清晰的层级分化:6月70城新房价格环比上涨城市达20个,较5月增加4个,创2025年5月以来新高;一线城市新房、二手房价格连续4个月环比上行,上海、深圳、杭州、宁波等长三角、珠三角核心城市新房环比涨幅维持在0.3%左右;二线城市新房价格由跌转平,三线城市价格降幅持续收窄。

“从1-6月整体数据来看,无论是全国还是重点城市,市场交易端确实有所好转。”广东省住房政策研究中心的首席研究员李宇嘉对界面新闻指出,“尤其是二季度以后没有出险类似去年同期那种大幅度的下跌。”与此同时,再加上热点地块和明星楼盘等带动,加上国际机构对京沪见底的判断,市场预期也在好转。

政策方面,上半年中央层面已出台多项顶层政策:政府工作报告明确盘活存量商品房用作保障房、推进公积金制度改革;6月推出3000亿元保障房专项再贷款,下调房贷首付比例,修订公积金管理条例,打通住房置换流通链条。地方层面,上半年累计出台优化政策超560条,覆盖公积金提额、以旧换新、房贷贴息、限购松绑等多种工具。

据李宇嘉预测,2026年下半年,在去年同期低基数效应下,二手房市场前期交易持续活跃,正逐步带动改善型需求释放。中大户型住宅交易量延续增长态势,叠加各地积极推行“以旧换新”及收储政策,有效促进了住房交易循环。尽管7至8月将迎来传统销售淡季,但整体来看,下半年市场不会出现明显下行,回稳趋势仍将延续。

评论