编者语 效益是企业存活的基础,规模是企业成长的保障。企业发展过程中,只有统筹好规模与效益的关系,才能真正做大做强。

八月开始,上市房企将陆续发布公司财报。目前,从房企披露的半年盈利预告中可以窥见,中国房地产企业运营普遍陷入规模与效益的均衡博弈。

只有很少房企实现了规模发展和盈利增长的双丰收,比如恒大,合约销售金额同比增长72%,净利润预期同比增长约3倍;大部分房企,尤其冲击千亿房企阵营的梯队,普遍关注销售规模扩张,比如首开,半年签约销售额同比上升近20%,净利润同比下降66%;也有一部分房企,更加关注企业盈利增长,适度放缓规模扩张步伐,比如中国金茂。

房地产行业洗牌加速,资本并购重组成为大势所趋。对于房企而言,“大鱼吃小鱼”,“快鱼吃慢鱼”的竞争形势日趋激烈,平衡好发展规模与营收效益是一项攸关存亡的必修课。

上半年预期盈利增长100%

7月,中国金茂依规发布盈利增长预告,该公司2017年1-6月期间未经审核的股东溢利较2016年同期相比,预计增长100%。其事会将盈利增长的原因归结于:销售物业交付结算和一级土地开发盈利较去年同期大幅增加。

该公司披露的签约销售数据显示,2017年上半年,中国金茂累计签约销售金额241亿,完成今年目标580亿元的41%,上半年整体业绩实现同比增长50%。取得如此佳绩,离不开其6月份冲击年中业绩的两大举措:一方面提升签约销售数据,6月签约销售金额环比5月增长近170.2%,达到92.4亿元;另一方面加大回款力度,将认购未签约销售金额降低到7.6亿。

(3月调控政策对中国金茂销售业绩带来较大冲击)

一级土地开发方面,根据公告显示,2017年1-6月,中国金茂长沙梅溪湖一级开发项目和南京青龙山一级开发项目范围内,并没有成交记录。

事实上,中国金茂2月公告显示,该集团物业及土地已签约销售未交付结算且符合竣工交付条件或将在2017年交付结算的金额,约为380亿元。而这380亿元的结算金额,无疑为中国金茂集团的2017年业绩提供了强有力的数据保障。

除了实体营收数据的增长,中国金茂集团的执行董事和管理层亦通过“购入公司普通股”的增持做法,向资本市场释放强烈的积极信号,带动中国金茂股价一路走强,一度创下近9年的历史新高。就在2017年,中国金茂挺进中国最具价值品牌榜单的前200,品牌价值达到186.58亿元,同比增长20%。

深陷效益与规模的博弈

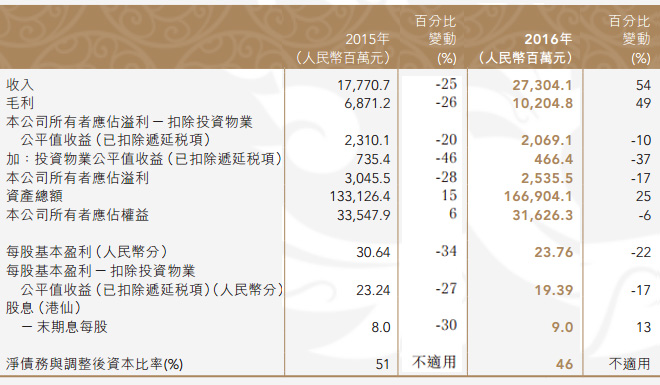

2016年之前,方兴地产(中国金茂前身)一直采取“规模快速发展”的增长模式,结果2015年公司净利润下滑28%。而后公司经过“更名”、“换帅”以及发展战略的调整,确定“规模适度,效益优良”的发展方向,不再单纯强调发展规模,而是更强调效益的重要性。在这一思想指导下,2016年开始,中国金茂的毛利率、净利率都保持较好增速,盈利能力显著加强。

(2016年后,中国金茂盈利能力显著增强)

但整个房地产行业恰恰在这一阶段发生着巨变,2015年开始,房地产企业就开启了“狂飙突进”的规模扩张之路。万科、绿地、恒大3家房企销售金额超两千亿,形成“三国鼎立”;万达、保利、中海、碧桂园形成千亿阵营,凑成“战国七雄”格局;2016年,房企规模化发展再度加速,千亿房企阵营扩容到12家,恒大、碧桂园、万科更组成三千亿房企俱乐部;2017年,品牌房企业绩普遍飘红,上半年已有7家房企销售金额破千亿。

同策咨询研究部总监张宏伟预测,碧桂园和万科2017年销售金额均有望突破6000亿元,今年预计将有20家房企晋升至“千亿军团”。

业内专家分析认为,2017年房企销售规模将形成四个梯度:5000亿以上为第一梯队,3000亿以上为第二梯队,千亿以上为第三梯队,千亿以下为第四梯队。将2107年销售目标定为580亿的中国金茂,无疑将滑入第四梯队。而与其同一阶段上市发展的龙湖、绿城等房企,均已通过规模化扩张,跻身千亿房企阵营。

知名财经评论员刘艳表示,规模化发展是房企对抗市场风险,实现可持续发展的重要保障。规模化不足,意味着企业在抢占核心资源上竞争力不足,发展缺乏后劲儿。刘艳认为,除了财报的签约销售金额、收入及毛利率等数据,土地储备、现金流也是考量企业发展前景的硬指标。

而中国金茂战略布局重点是一二线热点城市的高端市场,严格的调控政策将其去化周期进一步拉长,对企业的现金流管理提出挑战。中国房地产已经跨过“开发-销售”的原始模式,步入资本化运作,盈利能力或许是考量企业存亡的关键,而规模更是企业可持续发展和企业身价的直观表现。在楼市投融资难度系数逐渐增加的背景下,如何均衡规模化发展与盈利能力,加强现金流管控,无疑是中国金茂亟待做出的选择。或许,2017年的期中报,就能窥见端倪。(文/界面楼市特约记者 曹然然)

评论