随着中国人口老龄化的发展以及经济增速的减缓,现有的养老金制度开始表现出诸多困境,对此,中国人民大学教授董克用建议,可以适当降低第一支柱公共养老金-——社会统筹账户的缴费率,从而为其他支柱的养老金,比如企业年金和个人自愿型养老金等发展提供空间。

董克用和其博士研究生张栋日前撰文指出,目前中国三支柱的养老金体系发展不均衡,政府主导的基本养老保险制度“一枝独大”,限制了第二支柱和第三支柱的发展,同时由于税收优惠不足,第二支柱的企业年金发展缓慢,个人延税型的第三支柱更是没有建立,从而导致中国养老金体系面临着替代率低、可持续性差的困境。

中国目前的基本养老保险制度从理论上讲是一种现收现付和完全积累相结合的制度。现收现付制是同一时期工作的人缴纳养老金供养当期的退休一代,完全积累制则是个人在工作期间缴纳养老保险费用并通过个人账户进行积累,退休时领取相应的养老金的制度安排。从实际运作来看,由于转轨成本没有很好地得到处理,完全积累的个人账户被挪用形成了空账,造成了实际上中国的基本养老保险是一种纯粹的现收现付制度。

文章称,现收现付制的运行,理论上来说需要满足人口增长率与工资增长率之和大于实际市场利率的艾伦条件,才能不发生支付危机。但从中国人口老龄化趋势及经济发展走向来看,要满足艾伦条件面临着巨大的挑战,特别是长期的人口老龄化高原和经济发展速度的减缓,单纯依赖现收现付制来满足老年人的养老金需求不可避免地会受到制约。

因此,文章认为,应该尽快实现统账分离,将社会统筹账户明确为第一支柱公共养老金,通过现收现付,以保基本为目标,实现促进社会再分配,防范老年贫困的功能。文章称,目前中国第一支柱养老金的替代率在45%左右,高于OECD国家40%的第一支柱替代率水平,有一定的下调空间,可以适当降低第一支柱的缴费率,以为其他支柱的养老金发展提供空间。

在三支柱体系中,第二支柱的职业养老金往往是参保者退休后重要收入来源,是提高老年生活质量的重要保障,其待遇水平依赖于缴费规模及其投资收益。在这方面,董克用表示,应做实个人账户,与企业年金和职业年金合并为第二支柱。他说,目前,中国上市国有公司股权(含境外)市值20万亿元左右,划转国有股权做实个人账户所需资金规模约3.5万亿,具备做实的可能性,将其同企业年金和职业年金合并,可以有力促进第二支柱养老金的发展。

第三支柱个人养老金的目标是为那些希望有更多老年收入的人提供额外的经济来源,通常采取完全积累的方式,个人自愿缴费,国家给予税收优惠。董克用表示,在基本养老保险“一枝独大”且替代率水平不断下降的背景下,必须为提高老年人的收入、保障老年人生活质量提供额外的保障,发展个人税延型的第三支柱养老金是重要手段之一。同时,经济发展水平的提高也为中国发展个人延税型养老金制度提供了可能性。

今年以来,国家层面出台了一些重要措施鼓励个人投资购买商业养老保险。比如,7月1日起,个人购买商业健康保险可以抵扣个税,每年不超过2400元。7月4日,国务院办公厅印发《关于加快发展商业养老保险的若干意见》,提出丰富商业养老保险产品供给、鼓励商业保险机构投资养老服务产业等措施。此外,意见还表示,2017年年底前,中国将启动个人税收递延型商业养老保险试点。

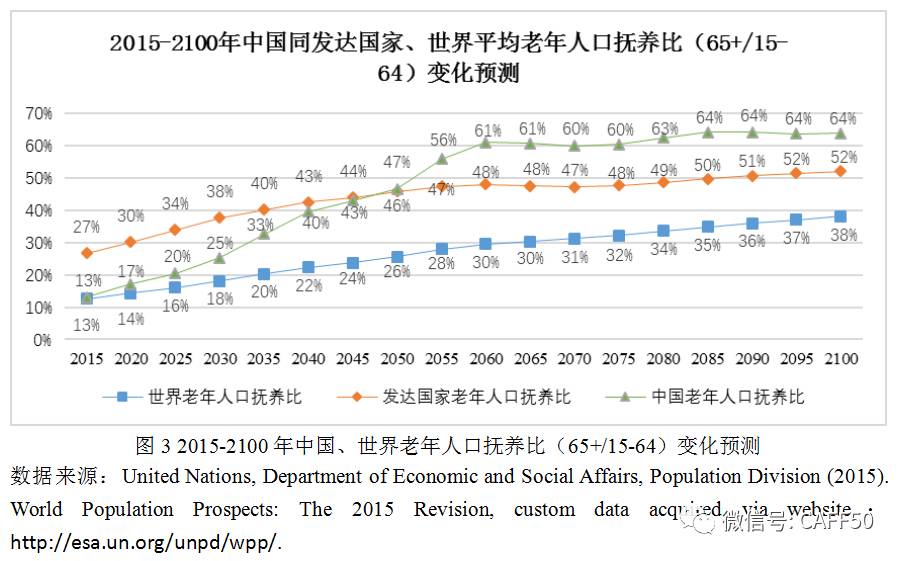

根据联合国《世界人口展望2015》,未来数十年内中国人口老龄化将迅速发展,老年抚养系数也将持续增加,2030年前后中国老年人口抚养比将达到25%左右,也就是说每4名劳动年龄人口要负担1位老年人,到2045年前后开始,中国老年人口抚养比将超过发达国家水平,并继续长期高于世界平均水平。

董克用和张栋在文章中说,提高退休年龄或提高领取退休金年龄是世界上许多国家应对人口老龄化的首要策略。无论从中国人均预期寿命大幅延长的实际情况出发,还是从国际经验出发,中国目前实行的退休年龄都是偏低的。过低的退休年龄会加大养老金制度赡养率,不利于养老金制度的可持续发展。同时,随着健康水平的提高,延迟退休也具有客观的可能性。中国应该根据实际情况,借鉴国际经验,采取灵活的方式逐步延迟退休年龄或者领取退休金的年龄。

另一方面,他们建议适时提高基本养老保险的最低缴费年限至20年或25年,并随着人均预期寿命的提高动态调整。目前中国基本养老保险是强制性的,但由于法定的最低缴费年限为15年,很难避免参保人在达到法定的最低缴费年限后停止缴费。相比之下,发达国家全额领取养老金的最低缴费年限要远远高于中国,如法国为30年,英国为40年(如不满40年,则需要年满65周岁),德国为35年。

此外,文章表示,重构三支柱的养老金体系的重要前提是必须完善中国的养老金投资体制,第二、三支柱采取的是完全积累的方式,必须保证养老金能够在安全的前提下实现保值增值。中国资本市场经过多年发展,具备养老金投资增值的客观条件,在正确利用资本市场的同时,必须加强投资的风险控制,完善投资体制,明确投资范围、投资比例以及投资决策、管理与执行机制,并加强资金的审计和监督,为养老金投资营造一个良好的环境。

评论