核心要点

市场表现:7月游戏板块回调,估值合理

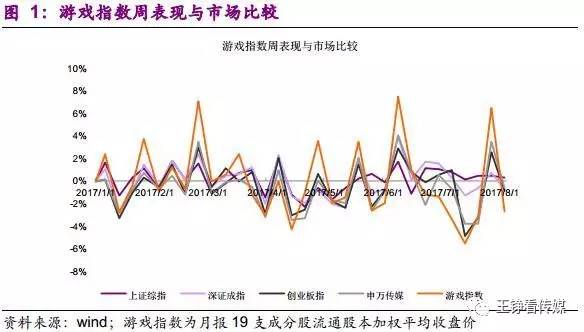

2017年7月,游戏指数下跌5.94%,表现不及上证综指(+2.52%)、深证成指(-0.23%)、创业板指(-4.50%)、申万传媒指数(-4.70%)。截至8月4日,游戏指数2017年以来下跌1.81%,表现不及上证综指(+5.11%)、深证成指(+1.81%),优于创业板指(-12.63%)和申万传媒指数(-16.96%)。

7月游戏板块调整较明显,顺网科技大跌26.62%,盛天网络、电魂网络、冰川网络、吉比特股价跌幅均超过10%;仅有昆仑万维表现强劲,上涨15.22%。游戏板块主要龙头股2017年PE在30倍左右。

行业景气:新游戏活跃,但腾讯垄断加剧,棋牌游戏继续高增长

1. 2017年6月全球移动游戏榜,腾讯分别有5款和4款游戏进入下载榜和收入榜TOP10。游戏下载榜中涂鸦移动的《指间陀螺》上升88名夺得第一;收入榜中《怪物弹珠》重返第一。6月国内IOS手游收入榜TOP8均为腾讯网易出品;TOP10中,腾讯占据5个席位,较上月多出2个;网易占据3个席位,较上月减少1个。此外,紫龙互娱与百度收入飙升。

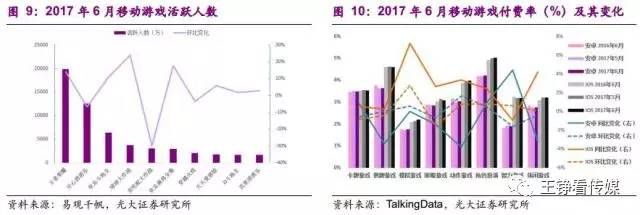

2. 2017年6月,移动游戏月活跃率同比整体下滑,其中棋牌、休闲、动作、角色扮演四大类游戏月活跃率较高;棋牌游戏依旧火爆,是唯一活跃率在安卓和IOS均同比提升的品类。策略游戏活跃率在IOS和安卓平台分别环比提升8.0%和2.2%,近期有回暖迹象;2017年6月IOS付费率同比提升最为明显的游戏为棋牌游戏、休闲游戏;安卓平台智力游戏付费率同比提升最为突出;轻度游戏付费习惯逐步养成。

3. 2017年6月,国内新游数量1799款,较5月环比减少约5%;上半年同比去年IOS游戏增量明显,3D游戏相比今年年初投入逐渐增多。6月共有802款手游获得版号,环比下降1.35%。获得游戏版号数前三名的游戏类型依次是棋牌、RPG和益智休闲。其中,过审棋牌游戏有324款,较5月环比增长36%;过审的消除类游戏减少较多,环比减少71%。

4.2017年 6月在App Store游戏三大榜单TOP10占据5天以上的游戏数量环比5月有所减少,但是头部游戏的霸榜天数却有所增加。5月占据各榜单TOP10大于5天的新游戏在6月整体表现不佳,均不超1款能在6月的TOP10榜单中占据5天以上。新游戏中《魂斗罗:归来》在免费榜和付费榜均有不错的表现。

投资分析

2017年6月移动游戏活跃率同比整体下滑、用户留存率与粘性指标中,棋牌游戏继续领涨。部分新游戏较为活跃,拉动相关公司收入飙升;但无论下载还是收入格局中,腾讯的垄断势头加剧。维持中期策略中提出的“手游产品加速迭代新游戏受益,但新游戏的运营周期也面临考验”的判断,棋牌游戏优质公司具成长性。

风险分析

政策风险,竞争加剧,用户偏好变化,海外市场拓展风险。

正文目录

1 市场: 7 月游戏指数下跌 5.94%

1.1、7 月游戏指数下跌 5.94%, 表现不及传媒指数

2017年7月,游戏指数下跌5.94%,表现不及上证综指(+2.52%)、深证成指(-0.23%)、创业板指(-4.50%)、申万传媒指数(-4.70%)。

截至8月4日,游戏指数2017年以来下跌1.81%,表现不及上证综指(+5.11%)、深证成指(+1.81%),优于创业板指(-12.63%)和申万传媒指数(-16.96%)。

1.2、游戏子行业月交易数据:游戏板块回调,估值合理

7月游戏板块调整较明显,顺网科技大跌26.62%,盛天网络、电魂网络、冰川网络、吉比特股价跌幅均超过10%;仅有昆仑万维表现强劲,上涨15.22%一枝独秀。

根据Wind一致预期,游戏板块主要龙头股2017年PE在30倍左右,估值合理。

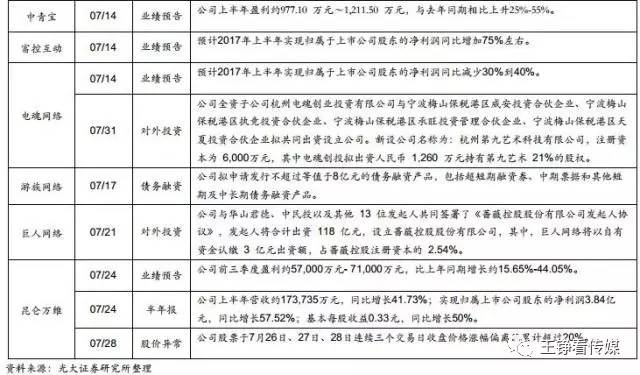

1.3、2017年6月游戏行业上市公司动态

1.4、2017年6月游戏产业要闻集锦

2

行业:腾讯垄断加剧,棋牌游戏继续高增长

本章节我们通过详析移动游戏市场格局、各项指标、新游情况及榜单变动实现游戏产业月度景气跟踪。2017年6月景气分析:

1. 2017年6月全球移动游戏下载与收入榜单中,腾讯依然表现突出;分别有5款和4款游戏进入下载榜和收入榜TOP10。此外,涂鸦移动、乐逗游戏、网易、bilibili和智冠科技的游戏产品在榜单中也有不错的表现。国内IOS手游收入榜进一步被巨头垄断,TOP8均为腾讯、网易出品。海外爆款《怪物弹珠》国服将于8月11日正式回归,表现值得期待。

2. 2017年6月,移动游戏中棋牌、休闲、动作、角色扮演四大类游戏月活跃率较高;月活跃率整体同比去年6月有不同程度的下滑,但棋牌游戏依旧火爆,是唯一活跃率在安卓和IOS均同比提升的;策略游戏的活跃率在IOS和安卓平台分别环比提升8.00%和2.20%,近期有回暖迹象。2017年6月移动游戏的付费率整体比较稳定,不过IOS付费率整体同比微增而安卓同比微降。6月手游留存率变幅依旧剧烈,角色扮演游戏用户粘性环比提升。

3. 2017年6月,国内新游数量1799款,较5月环比减少约5%。今年年上半年同比去年IOS游戏增量明显,3D游戏相比今年年初投入在逐渐增多。6月共有802款手游获得版号,环比下降1.35%。获得游戏版号数前三名的游戏类型依次是棋牌、RPG和益智休闲。其中,过审棋牌游戏有324款,较5月环比增长36%;过审的消除类游戏减少较多,环比减少71%。

4. 2017年6月在App Store游戏三大榜单TOP10占据5天以上的游戏数量环比5月有所减少,但是头部游戏的霸榜天数却有所增加。5月占据各榜单TOP10大于5天的新游戏在6月整体表现不佳。均不超1款能在6月的TOP10榜单中占据5天以上。不过,新游戏《魂斗罗:归来》在免费榜和付费榜均有不错的表现。

2.1、6月《指间陀螺》下载量爆发,《怪物弹珠》回归

2017年6月全球移动游戏下载与收入榜TOP10中,腾讯依然具绝对领先优势,下载榜和收入榜分别有5款和4款游戏入榜。涂鸦移动、乐逗游戏、网易、bilibili和智冠科技的游戏产品在榜单中也表现良好。

游戏产品榜单,《王者荣耀》在下载与收入榜上均下滑1名。下载榜中涂鸦移动的《指间陀螺》上升88名夺得第一;收入榜中《怪物弹珠》重返第一。值得注意的是,《怪物弹珠》国服将于8月11日正式回归,由日本mixi公司与北京超旗网络信息技术有限公司合作发行,国服《怪物弹珠》的本地化相关开发由华视传媒来进行。

2017年6月全球移动游戏公司排行榜TOP10中,腾讯依旧保持下载榜和收入榜的双料冠军。涂鸦移动凭借《指间陀螺》的不错表现晋升下载榜第二,网易则依旧保持收入榜第二的位置。

2.2、中国榜腾讯垄断加剧,紫龙互娱与百度收入飙升

2017年6月国内IOS手游下载榜竞争愈发激烈,TOP5中有3款是新晋游戏,《魂斗罗:归来》更是超越《王者荣耀》排名第一。腾讯游戏在下载榜TOP10中占据6席,数量与5月一致,但是除了《魂斗罗:归来》之外,其他排名均有所下滑。

6月国内IOS手游收入榜进一步被巨头垄断,TOP8均为腾讯网易出品。TOP10中,腾讯占据5个席位,较上月多出2个;网易占据3个席位,较上月减少1个。此外,紫龙互娱旗下新品《封神召唤师》位列收入榜第9,这款游戏在6月的多数时间都处在畅销榜前10。

2017年6月IOS中国区公司下载榜TOP10的格局整体稳定,腾讯、网易、猎豹移动、乐元素、多比特与力比科技入榜。公司收入榜中,紫龙互娱成为进步最快的厂商,上升46名紧随腾讯、网易之后;百度由于爱奇艺游戏的加入和旗下《楚乔传》的上线,上升到第5名;拇指游玩凭借旗下《还珠格格》的热销首次进入榜单。

2.3、6月移动游戏指标增速分化,新游数量持续减少

2.3.1、6月手游活跃率整体同比下滑,棋牌、休闲付费率同比提升

2017年6月,移动游戏中棋牌、休闲、动作、角色扮演四大类游戏月活跃率较高。多数游戏种类的月活同比去年6月有不同程度的下滑,智力游戏棋牌游戏减少最多(安卓:-35.94%,IOS:-15.98%);棋牌类游戏6月依旧火爆,是唯一活跃率在安卓和IOS均同比提升的品类。另外,策略游戏的活跃率在IOS和安卓平台分别环比提升8.00%和2.20%,近期有回暖迹象。

2017年6月移动游戏活跃度(DAU/MAU)环比整体表现稳定,棋牌、卡牌、策略、角色扮演四大类游戏活跃度最高。与去年同期相比,棋牌游戏和策略游戏的活跃度同比提升最多,在IOS和安卓增长均超过20%;模拟游戏和角色扮演游戏活跃度同比有所下滑。

2017年6月中国手游市场活跃人数超过1000万的共有13款游戏,其中消除类和棋牌类合计占了8款;活跃人数前十的游戏中有5款是腾讯公司研发的。

活跃人数最多的游戏依旧是《王者荣耀》,人数已经接近2亿;《开心消消乐》和《欢乐斗地主》列2、3位,活跃人数分别为1.25亿和6389万。

从增幅情况来看,活跃人数前十的游戏中环比增幅最大的是《球球大作战》,增长了23.93%;降幅最大的是《贪吃蛇大作战》,下降29.99%。另外,三款进入TOP10的棋牌游戏活跃人数均环比增长。

2017年6月移动游戏的付费率整体比较稳定;两种平台(IOS和安卓)中付费率最高的依然为角色扮演类游戏,其次为棋牌游戏;表现最均衡的为卡牌游戏。IOS付费率同比提升最为明显的游戏为棋牌游戏、休闲游戏;安卓平台智力游戏付费率同比提升最为突出;轻度游戏付费习惯逐步养成。

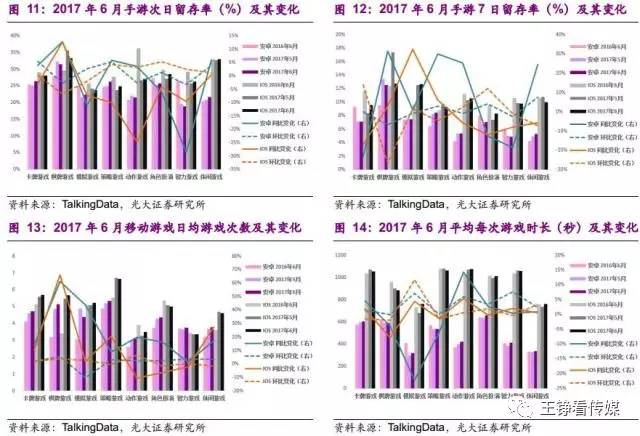

2.3.2、6月手游留存率变幅剧烈,棋牌游戏多项指标继续领涨

6月移动游戏用户的留存率整体最高的依旧是棋牌游戏,其次是卡牌游戏、角色扮演游戏和策略游戏;留存率的变化幅度依旧较为剧烈,相关游戏种类的变化幅度超过了20%。棋牌游戏的次日留存率和7日留存率的同比增幅是所有游戏中最高的,但是其环比5月的留存率略有下降。环比5月,留存率增幅最高的是角色扮演类游戏,其是唯一在安卓和IOS平台中次日留存率和7日留存率均环比上升的。

6月移动游戏用户的日均游戏次数和平均每次游戏时长在IOS和安卓平台环比今年5月整体维持稳定,个别游戏同比去年5月变幅较大。日均游戏次数和平均每次游戏时长环比今年5月变幅大多在5%以内,模拟游戏在单次游戏时长中环比提升最多,但日均游戏次数环比略有下降。棋牌类游戏的日均游戏次数同比去年6月增长明显,在安卓平台增长61.13%,IOS平台增长66.28%。

2017年6月,人均单日启动次数前十名多为中轻度游戏。其中有7款是棋牌类游戏,且大多为地方类棋牌(闲徕互娱占3款)。人均单日使用时长前十名中大多为重度游戏,其中ARPG类和回合制游戏分别共计8款。单次使用时长的排名前十的游戏,游戏种类相对多元化,但还是棋牌游戏占据主流,不过多为全国性棋牌。

2.4、6月新游数量环比减少5%,过审棋牌环比增长36%

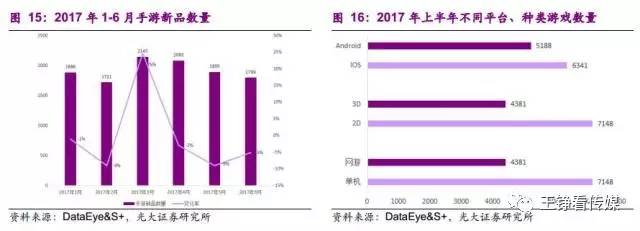

2017年6月,国内新游数量1799款,较5月环比减少约5%。2017年上半年安卓和IOS平台的新品数量比例约为45:55,同比去年的比例(7:3)IOS游戏增量明显。另外,上半年新游中,3D游戏和2D游戏的比例约为4:6,而今年1月3D与2D新游比例在3:7左右,可见厂商对3D游戏的投入在逐渐增多。

2017年上半年共上线新游超过11000款,其中网游和单机游戏比例基本稳定,大约在6:4左右。

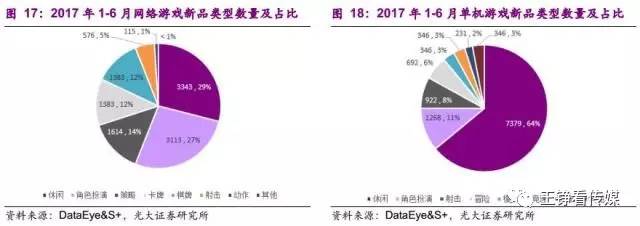

在网络游戏中,由于《王者荣耀》的强势,其他游戏厂商的MOBA类产品不多,仍以MMO和休闲类游戏作为主要产品。2017年1-6月的网络游戏新品中角色扮演类和休闲类合计占比接近6成;策略类游戏在网游新品中占比14%,排名第四。腾讯网易在内的多家大厂在下半年将推出多款策略游戏,策略游戏或将迎来一轮新的爆发。

在单机游戏的新品中,轻度游戏占据绝对主流,其中休闲游戏以64%的占有率排名第一。

截止2017年6月,获得广电总局版号的手游总款数约9300款。6月共有821款游戏获得版号,其中802款为手游,环比下降1.35%。手游审批速度目前已经基本保持稳定,约每月800款左右。

2017年6月,获得游戏版号数前三名的游戏类型依次是棋牌、RPG和益智休闲。其中,过审棋牌游戏有324款,较5月环比增长36%;RPG游戏165款,环比增加9%;益智休闲游戏60款,环比减少42%。另外,6月过审的消除类游戏减少较多,仅有16款,环比减少71%。

2. 5、6月头部游戏榜单吸量,新游长线运营能力待加强

2017年6月,在App Store游戏免费榜TOP10占据5天以上的游戏一共有13款,与上月持平。其中《王者荣耀》、《欢乐斗地主》整月霸榜,《腾讯欢乐麻将全集》上榜29天,霸榜超过25天的一共有5款游戏。另外,霸榜超过5天的游戏中有6款是新游戏,较5月增加2款,新游戏《魂斗罗:归来》进入霸榜天数排行TOP5。

值得注意的是,6月免费榜竞争较上月更加激烈,一方面,新游戏进入TOP10的数量更多,另一方面榜单流量基本上被头部游戏占据。5月占据免费榜TOP10大于25天和10-25天之间的游戏分别是3款和4款,而6月对应的分别是5款和0款,即除了前5名,剩下的游戏进入TOP10的天数全部在10天以下。

在App Store游戏付费榜TOP10占据5天以上的游戏一共有11款,较上月减少3款。在付费榜TOP10霸榜超过25天的有3款,《不思议迷宫》继续排名第一。《纪念碑谷2》凭借着超高的人气,甚至带动了上一代产品焕发第二春,新旧两款游戏的表现均十分亮眼。

6月付费榜TOP10的流量环比5月也更加向头部游戏集中。5月占据付费榜TOP10大于25天和大于10天之间的游戏分别是1款和7款,而6月对应的分别是3款和8款。

此外,6月付费榜TOP10中占据5天以上的游戏只有2款,与上月持平,数量较其他榜单依旧偏少,我们对付费榜依赖产品长线打磨的思路维持不变。

6月在App Store游戏畅销榜TOP10占据5天以上的游戏一共有13款。有5款游戏在畅销榜TOP10霸榜超过25天,而霸榜超过10天的也是高达11款游戏。6月畅销榜占据TOP10大于5天的有5款是新游戏,数量较5月有所减少。

另外,我们注意到,在5月占据各榜单TOP10大于5天的新游戏,在6月表现不佳。具体的,5月免费榜、付费榜、畅销榜TOP10霸榜大于5天新游数量分别是的4、2和6,但是分别只有1款、0款和1款能在6月的TOP10榜单中占据5天以上。可见新游戏的长线运营能力与爆款老游戏相比仍有所不足。

6月App Store中热搜上榜总时长Top10中有4名是游戏相关,分别是“王者荣耀”、“狼人杀”、“八分音符”和“街机游戏”;且热搜前三名全部是游戏应用。

3

投资分析

2017年6月,移动游戏月活跃率同比有所下滑,但棋牌类游戏依旧火爆,是唯一活跃率在安卓和IOS均同比提升的品类。用户留存率与粘性指标中,环比5月留存率增幅最高的是角色扮演类游戏,也是唯一在安卓和IOS平台中次日留存率和7日留存率均环比上升的。用户偏好重度化有所加剧,棋牌类游戏在留存率、游戏次数等指标中继续领涨。

2017年6月国内新游数量1799款,虽然较5月环比减少约5%,但App Store各大榜单中新游戏仍然冲榜频繁;我们维持中期策略《移动娱乐经济爆发,细分产业成长阶段分化》中提出的“手游产品加速迭代新游戏受益,但新游戏的运营周期也面临考验”的判断。

2016年A股游戏公司收入市场份额达20%,移动游戏与海外市场为增长点;移动游戏研发领域具备打造畅销产品且长生命周期运营能力的研发厂商仍有良好的成长机遇,棋牌游戏类成长型公司具备投资价值。在海外市场仍具备持续扩张能力的公司业绩高增速也将持续。

4

风险分析

政策风险,行业竞争加剧,用户偏好变化,海外市场拓展风险。

微信公号:王铮看传媒(WZ-Media)

评论