家族办公室的服务内容包罗万象,高度综合性与定制化,作为国内第一批从事此行业的先行者,笔者经常会被媒体记者问到:如何定义家族办公室?成立合格的家族办公室需达到哪些要求?

正所谓「无规矩不成方圆」,基于对自身的要求与客户服务的准则,笔者归纳了家族办公室运营的五大基本要求:合法、合规、协作、风控、培养。

驾构合法,税务与金流合规

首先是最基本的两大要求:架构合法,税务与金流合规,以此为基础才能展开后期的服务。

2017年7月1日,中国开始施行《非居民金融账户涉税信息尽职调查管理办法》,中国版 CRS 正式落地,将对国内高净值人群海外金融资产的配置方案及架构产生影响。美国作为游离在CRS申报系统外的金融大国,一时成为海外财富的热选之地。市场上不少人认为它会是一个新「瑞士」,但实际操作起来却并不简单。

从合法合规的要求考虑,如果不深入了解当地法律法规,设立合规的架构,将资产简单转移到美国,表面可能暂时脱离 CRS 的大网,但极有可能在 FATCA Model 1 IGA 双向互惠的政策下被交换回国。

除此之外,若不慎重考虑《美国洗钱防治法》的相关规定,将引发难以预料的风险。

除了严厉的《美国洗钱防治法》需注意,还有美国的联邦所得税以及州税,也必须要重视。

因为美国联邦所得税,个人最高可能高达39.6%,而遗产税最高也达40%。而在某些特定的州还要缴纳州税。

因此当资产转移到美国,在专业团队的协助下了解美国当地的法律与税务再进行系统的规划,是不可缺少的步骤。

三重协作,创造协同效果

第三个要求是协作,包含三重协作关系,一是家族成员与家族办公室成员的彼此协作;二是架构之下所有提供服务的金融机构、专家团队之间的协作;三是从长远考虑的跨代协作。

国内知名的两代儒商──方太集团茅氏父子就是父子协作的典范。经历了数次创业之争,如今方太集团发展渐入佳境,父子彼此适时退进,顺利子承父业,并成就了家族独特的思想体系与管理系统。

但现实状况中,能自觉自省做到这样效果的家族少之又少,在利益错综复杂的大家族,兄弟阋墙、同室操戈的现象屡见不鲜。

随着传承高峰期的到来,如何借助专业、客观的第三方,为家族与企业提供系统的治理架构,已成为国内家族企业家们的迫切需求。作为财富管理顶层架构服务的家族办公室,需要努力促成各方的协作,才能使家族的财富管理系统产生良好的协同效果。

运营风控,谨慎把关

包含对自身、对外部机构、对筛选客户的风险管控,并从投资、税务、法务等方面同步展开:

为超高净值家族提供服务,既是专业活儿,也是精细活儿, 「牵一发则动全身」,必须以审慎、清醒的头脑对待,例如在文件处理、邮件发送、合作洽谈等细节,良好的保密管理工作习惯很大程度体现了家族办公室团队的职业素养。

家族办公室对金融机构与合作伙伴的甄选与监控能力,与客户的风险系数休戚相关。虽然家族办公室是财富管理「金字塔」的塔尖行业,但并不意味着在所有领域都优于其他专业机构,为了尽可能以最优的方式为客户解决难题,往往需要协调多方资源与专家。因此要对机构审慎甄选与监管调控,保证都能按照原定方向执行各项事务。

目前中国的家族办公室多为联合家族办公室,为了保证财富管理系统能合理合法地长久运行,避免因为法律风险而陷入不可控的困境,波及其他客户的利益,需要在合作前充分了解新客户,如身份、企业的业务、资金来源的合法性等,以排除不合适的需求,同时必须达到财产合法、目的合法与行为合法的标准,从而保证已有客户的利益。

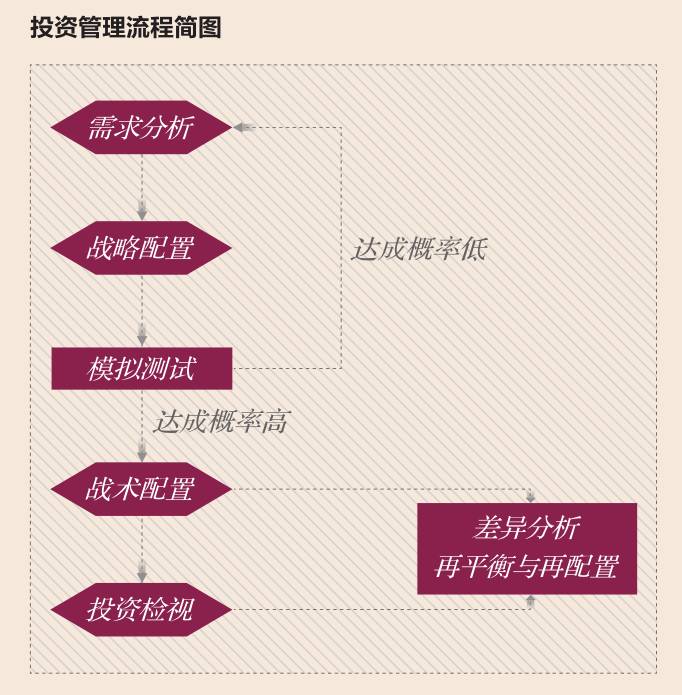

现代化家族办公室需具备为客户建立定制化家族投资管理系统的专业能力,在整合客户所有现金流及其他投资需求的基础上,利用AI系统,得到满足客户条件的投资组合,然后进行模拟分析,并与客户回溯调整,得出满足客户需求且实现概率高的战略资产配置,并长期检视及追踪投资组合,发现系统失衡时及时进行调整再配置。

除了在最初要达到架构合法、现金流合规的要求,在服务实施的过程中,随着家族内部成员增长、婚姻变化、海外扩张,以及外部各国法律、税收政策的变化,家族办公室应不断跟进,对家族财富管理系统进行风险检视与调整。

培养有方,助力传承

主要从三方面进行培养:

一是协助客户家族培养合格接班人,在代际间搭建平等有效的沟通桥梁。在中国,二代继承者大多数对父辈的基业了解不多,不一定愿意接班,且未必具备足够的相关能力。

家族办公室需要针对其不足,制订个性化培训计划,嫁接合适的专业资源,协助二代充实能力,拓展更广泛的人脉关系,完成从守成到革新的转变,在承接家业的同时亦能创造出属于自己的价值。

二是协助客户构建自身的家族办公室,甄选并培养合适的家族成员逐渐熟习其事务,需历经初步形成、专业提升、成熟运作三大阶段,团队从最初主要决策者、把关人及小型核心投资团队,逐渐扩展到专业化的家族办公室完整结构,上升到涵盖有形与无形资产的家族治理体系。

三是为了能向客户家族提供世代长久的服务,家族办公室自身需要不断拓展专业领域,提升专业水平,以培养更多合格的成员,为客户家族持续提供更全面的优质服务。每个超高净值客户的心态与需求都是与众不同的,要做到高度精准的服务,FO业者尚有更多更高标准、更具体的要求需要达到。

来源:刊于《家族办公室》杂志第五期,原标题 「百变 FO 的一定之规」。作者:颜怀江。

评论