本文是驾仕派的原创文章,由驾仕派、童济仁汽车评论、车聚网联合出品。

“月读车市”作为汽车自媒体领域最有特色的车市销量盘点及点评,由驾仕派、童济仁汽车评论、车聚网联合出品。具备数据的权威性、点评的独立性。

每期分为“合资品牌篇”(童济仁汽车评论主笔)、“豪华品牌篇”(驾仕派主笔)、“自主品牌篇”(车聚网主笔),其中,最具特色的是:点评部分由三方进行“盲评”(即在主稿基础上,分别独立作出点评,最后归纳整理三方意见成稿)。

基于不同视角的三方点评,将“月读车市”打造成为汽车自媒体领域最具参考性和可读性的犀利之作,从2016年12月开始,每个月末面向全网推出。敬请关注!

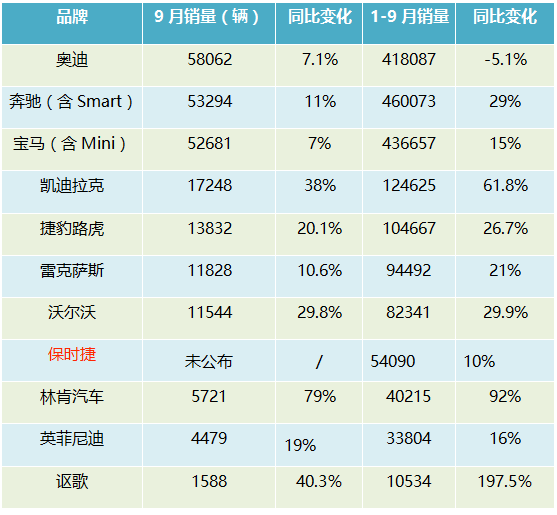

整体来看三季度的豪车市场,除了个别品牌有所起伏之外,一、二线阵营的豪华品牌全部呈现出上涨势头。尤其是一线阵营里,奥迪再次以超过5.8万辆的成绩连续问鼎单月销量冠军,终结了上半年的颓势,此前与经销商剑拔弩张的关系也趋于缓和;而宝马方面,换代5系亦逐渐走上正轨,补上了主力产品代际切换时的销量缺口。对于这两家品牌而言,2017年还剩下3个月,均留有冲击领跑前三季度累计销量的奔驰的机会。

第二阵营的竞争关键词则是“10万辆”,凯迪拉克和捷豹路虎的第四位之争看上去胜负已分,不过后者新品导入势头更加猛烈,为明年蓄积了后备力量。同样的,在9月份的旺季带动下,雷克萨斯和沃尔沃全年突破10万台也没有太大悬念。其实对于豪华品牌们来说,今年除了2月春节之外,并没有太过明显的淡季旺季之分,年末冲刺当前,如何把握好一二线城市的消费升级机遇和把控终端的价格体系,才是重中之重。

(注:本文排序以2017年9月中国市场销量以依据,数据由各品牌公开数据综合考量得出。)

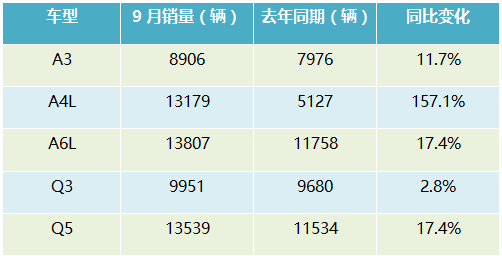

奥迪

9月销量:58062辆

同比变化:7.1%

国产车型批售量:

奥迪又拿下了一个单月的销量冠军。在年初各种事件逐渐平息后,奥迪开始了自己的追赶。很多人都说奥迪现在的产品太老了,的确,除了刚上市满一年但也饱受“变化不大”争议的A4L外,其余的国产车型都已经进入了生命周期的末段——但是,它们仍然有着相当稳定的销量,因为什么?

《童济仁汽车评论》认为,除了以价格换销量、主动与“BB”形成错位竞争外,很重要的一点是奥迪的产品设计确实仍然是最符合中国消费者主流审美的。这意味着,奥迪仍然拥有“最为广泛”的用户群体,并且在这个过程中,奥迪现在不断强化的“科技”、“运动”元素正在潜移默化地发生着正面的作用。

而奥迪的问题在于,明年新品推出时,如何让用户接受一个全新的、不再像现在这样大幅终端让利的价格体系。这点上,宝马5系倒是可以成为一个供参考的范例,除了产品力本身的提升外,更关键的是要有行之有效的营销传播,来让潜在用户了解并认同价值上的提升,从而愿意为新价格买单。

在没有主流区间的新品投放情况下,奥迪选择以价换量是无奈之举,其终端优惠幅度之大,从A6L和Q5两款车型销量的老而弥坚上就能看出一二;而A4L起起伏伏之后可以保持在月销万辆以上,实际上也和价格的松动不无关系。

但奥迪能连续几个月登顶豪车销量排行,又不仅仅是价格的单一作用那么简单,这意味着现阶段主机厂和经销商之间的关系相比去年底今年初已经有了大幅度的缓和,提车、卖车的积极性在回升,比如在成都车展这种以销售为主导的区域性大展会上,奥迪短短十天销出3000多台,显然是两方劲朝一处使的结果。

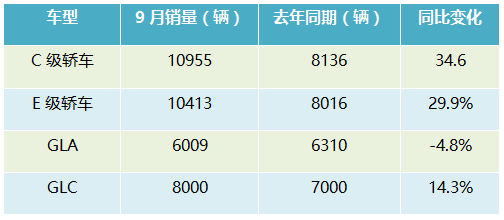

梅赛德斯-奔驰

9月销量:53294辆

同比变化:11%

国产车型批售量:

你绝不能说奔驰的品牌不够强大,但真正让这一代奔驰车型打了个翻身仗的本质原因还是在产品力本身的提高,无论是尺寸的加大、动力总成的升级还是同级别最出色豪华档次感的营造,奔驰的成功告诉市场,单单依靠骄傲的品牌而没有富有竞争力的产品,是无法打动豪华市场的消费者们,纵使你是“汽车的发明者”。

三季度过去,奔驰领先第二名宝马的优势超过2万辆,领先奥迪则超过4万辆,距离首次拿下中国豪华市场年度销量冠军越来越近。不过,目前奔驰的暂时领先很大程度上是依靠与竞品的换代时间差形成的新品优势。当2018年宝马、奥迪开始逐步进入新品导入的节奏时,因为这代产品无比成功而开始隐现“保守”的奔驰,明年的增长将来自何处?

明年奔驰A级将迎来换代,并有可能随后推出三厢版车型引入国产。但从奥迪A3和宝马1系的国产车型表现来看,这个细分市场在更高级别车型疯狂折扣的背景下并不容易开拓,那么“三叉星徽”的LOGO这次能够帮到奔驰吗?

奔驰赢下2017年看起来已经没有任何悬念,产品的代差优势让奔驰全系产品线都稳稳站在主流序列中,而且即使没有新车导入,GLA和S级轿车的大改款也着力从年轻化与品牌旗舰两个维度来强化自己的溢价优势,车企在产品方面的东西讲得越少,越能表明一个品牌的底气。

最可怕的是奔驰并不沾沾自喜,君不见宝马5系一上市,E级就立即在终端价格上有所回应,这其实证明奔驰对来年竞争环境的变化还是有所认识的。奥迪和宝马虽然都憋着一股劲要把奔驰拉下马来,但从A4L和5系的换代来看,两款重量级换代产品均缺乏奔驰S和E级那种“焕然一新”的冲击感,A4L花了几乎一年时间才走出挣扎,5系也用了将近4个月才步入正轨,竞品建立新车认知的缓冲期,给了奔驰足够的时间去制定相应策略。

宝马

9月销量:52681辆

同比变化:7%

国产车型批售量:

上市3个月后,全新宝马5系的销量终于过万,对于大多仍在平价销售的宝马5系来说,已经算是初步获得了市场的认可。当然,如果这样的销量可以延续下去,换代的宝马5系是成功的,宝马在国内针对换代产品制定的营销更是值得肯定的。不过目前奔驰E级已经开始出现了价格的小幅松动以应对市场的变化,在利润和销量的博弈中,未来宝马如何权衡将值得关注。

横置、前驱、三缸的宝马大家接受吗?在1系和2系的身上,我们显然没有看到市场过多的认同,但是换代X1的热销却又让人感到不解。事实上,对于豪华品牌入门级别车型的消费者而言,他们会在“牌子”和“车子”之间反复衡量,而热销的入门级别车型势必会是“性价比”高的车型,比如X1加长后拥有同级别最大的尺寸空间。而对于销量欠佳的1系和2系,宝马需要考虑下究竟该用怎样的产品属性、车型定位以及最为关键的价格体系,去赢得年轻的入门级别用户。

宝马自去年12月以来再次单月破5万辆,“金九银十”的拉动是一方面,最大推力来自新5系开始逐渐回到换代前的水平,和3系、X1组建起了销量的三驾马车,三款车加起来占据了整个品牌销量的近六成。况且在最后一季度宝马准备了大量营销资源来助推5系的业绩,如果价格不出现大的波动却还能维持现在的销量水平,那么基本可以宣告5系换代成功。

当然1系和2系的表现证明宝马前驱+三缸的战略并不奏效,3系的销量也有些温水煮青蛙的意思,与即将对A级换代和引入三厢版本的奔驰相比,宝马需要担忧一下自己在入门级轿车市场的前景。明年导入X3必然是一个积极的信号,价格到位的话,GLC一家独大的日子也该到头了。

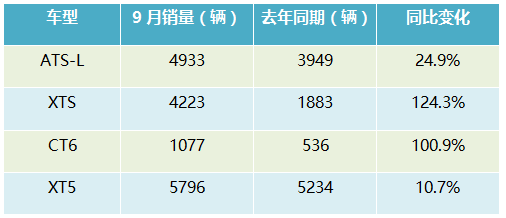

凯迪拉克

9月销量:17248辆

同比变化:38%

国产车型批售量:

在没有全新车型,全部依靠现有车型的情况下,凯迪拉克今年取得了可喜的增长,在营销端的努力值得肯定。平心而论,在与BBA同级别车型的竞争中,凯迪拉克无论是轿车还是SUV,都不具备尺寸优势,甚至更小。但不管是利用终端优惠的杠杆作用,还是用不断强化的产品标签特质进行洗脑式传播,在明年的新品到来之前,凯迪拉克在豪华品牌第二梯队站稳了脚跟、赢得了份额,这样的原始积累对于当前的凯迪拉克是至关重要的。

凯迪拉克今年最大的潜在问题,也是被提过很多次的XT5,没有在今年相对宽松的细分市场环境下取得销量的大幅攀升——不仅没有缩小与诸如奥迪Q5、奔驰GLC这样的强势产品差距,甚至没有甩开已有近10年历史的老旧的沃尔沃XC60。

这背后其实折射出凯迪拉克在产品设计层面的一点问题,目前的设计语言与产品导向是否与主流消费者的审美、需求密切吻合?凯迪拉克需要用尽量短的时间搞清楚这个问题,毕竟2018年豪华品牌市场的厮杀将会更加激烈。

XTS的热卖证明:如果在BBA之外,有这么一款车身、超过5米,配置齐全、品牌逼格不低、终端成交价格不到30万元的车型,是毫无悬念会受到追捧的,无论在哪个细分市场,追求性价比的消费者群体都是最茁壮的那一拨,而且凯迪拉克乘势为新XTS套上了更高级、更接近CT6的设计语言,对产品力的加码显而易见。

捷豹路虎

9月销量:13832辆

同比变化:20.1%

国产车型批售量:

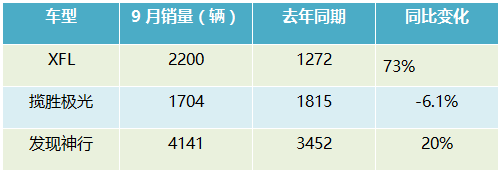

在已经实现国产的豪华品牌中,捷豹路虎是唯一官方起售价全部在35万元以上的品牌。这就意味着高级别车型良好市场表现与产品口碑的背书,将会为未来可能下探至30万元甚至以下的XEL、E-PACE提供良好的市场基础。与此同时,这一代捷豹路虎车型已经逐渐将过去“质量不好”的帽子丢掉,这是近年来捷豹路虎在产品与营销上双重努力的成果。

而捷豹路虎的问题在于在售的三款国产车型,都有着较大的终端优惠,包括进口的XE和F-PACE也是如此。但同时,另一个问题是刚上市的“网红车型”揽胜星脉隐晦地开始加价,联想到刚上市的揽胜极光也是如此。于是,捷豹路虎产品价格体系随时间的变化,如果在消费者心目中形成固化印象,显然不利于后续产品的导入和品牌的塑造。

随着时间的推移,捷豹路虎想在第二阵营逆袭凯迪拉克的几率越来越低,但星脉的巨大成功,让终端的加价也显得顺理成章,当年极光的盛景一度重现,经销商美滋滋,销量排名什么的也就都是浮云了。

以往对比起路虎品牌的风生水起,捷豹一直被诟病品牌力不足和价格体系不稳,但明年有可能成为捷豹的转折点,偏向入门级的两款产品XEL和E-pace将落地国产,势必会扭转现有捷豹产品指导价曲高和寡的情况,XFL在几乎不见太多市场推广的情况下已经有所起色,XEL没有理由不成功。

雷克萨斯

9月销量:11828辆

同比变化:10.6%

“年轮”式的增长,是雷克萨斯一直以来的营销理念。这种不只重视销量,更重视盈利能力和渠道健康程度的做法,一方面可以视为稳健,但同时也反映出一丝产品结构不够合理的尴尬。没有一款绝对热销的明星车型,而且还有明显短板车型的存在,同时在豪华SUV普遍高增长的情况下,没有紧跟趋势在产品导入和新品传播上让旗下SUV拥有更大的市场影响力。

但雷克萨斯拥有其它豪华品牌没有的优势,就是其在电气化领域的领先。今年雷克萨斯1/3的销量来自于混动车型。当“双积分”政策来临,雷克萨斯在电气化上的技术储备、市场认可程度、成本控制能力都是豪华品牌中数一数二的。

稳健、低库存、高保值已经成为雷克萨斯的标签,仅从数据上看,前三季度之后雷克萨斯累计销量为9.44万辆,和捷豹路虎相比只有不到8000辆的差距,这是建立在全进口产品线上取得的成绩。更重要的是混动车型销量占比接近3成,成熟的技术储备和市场口碑让雷克萨斯拥有应对政策变化的资本,尤其是在日本车企纷纷遭遇信任危机的当下,雷克萨斯已经把三年后的国内销量目标定在了30万辆。

沃尔沃

9月销量:11544辆

同比变化:29.8%

国产车型批售量:

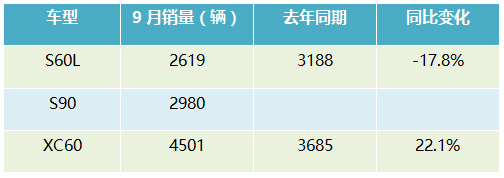

全新一代XC60终于不再跳票了,随着年底上市消息的坐实和现款XC60的停产,沃尔沃的经销商终于能够迎来一款比现在所有在售车型都拥有更强盈利能力的产品了。而且XC60的插电混动车型将与传统动力车型一并上市,这在同级别中也是首次。

其实现款XC60虽然已有近10年的历史,不过仍有超过4500辆的月销量,同比还在增长,更加印证了《童济仁汽车评论》此前的观点:符合主流审美,是在国内市场拥有理想销量的必要不充分条件。同时,沃尔沃在设计上的前瞻性也的确值得肯定。

9月,沃尔沃正式将Polestar独立。三个信息点:未来所有车型将采用纯电驱动,展开固定月费以租代买的购车模式,首个国产的豪华高性能品牌。

最后一辆XC60下线之后,沃尔沃终于有机会摆脱“过度依靠老款产品”的评价。不过新XC60上市就能万事大吉、顺带拯救S90和XC90的狼狈了?阵痛期依旧不可避免,毕竟老款XC60在现有产品体系内长期占据着可观的销量比例,新车要填补四五千辆的缺口所需要的时间预计不会太短。同时我们应该注意到XC60的预热期实在拉得过长,也许新鲜劲还没过,宝马X3和奥迪Q5就先后涌入这个级别了,新XC60的未来道路走得不会太轻松,何不把希望寄托在成功几率更高的XC40上?

保时捷

9月销量:未公布

同比变化:暂无

虽然没有具体的销量数据,但是保时捷作为超豪华品牌,未来在国内的增长潜力将会受到以下几个因素的制约:是否有更多具备价格竞争力的轿跑/SUV导入、新能源车型的缺乏对大排量车型销售的负面影响、如何平衡高品牌力与更多“入门”级别车型引入的矛盾。

从保时捷中国公布的1-9月新车交付量来看,5.4万台的成绩比去年前三季度增长了10%,Macan这样的产品功不可没,而且第三代卡宴即将导入国内,官方希望把插电式混合动力列为卡宴车系的旗舰车款,走和Panamera的一样的路子。

英菲尼迪

9月销量:4479辆

同比变化:19%

国产车型批售量:

一个在国产化初期无比重视营销传播的豪华品牌,却突然失了声。不仅没有了宣传,更可怕的是,产品引入尤其是国产车型的引入陷入停滞。在这种情况下,Q50L还能有同比增长,应当予以“表扬”。

两款国产车型今年以来一直维持着这种销量表现,而英菲尼迪今年还能实现增长,完全拜进口车型所赐。换代的QX50已经确定会在明年年中进入国内市场,这能结束这种不温不火的现状吗?

林肯汽车

9月销量:5721辆

同比变化:79%

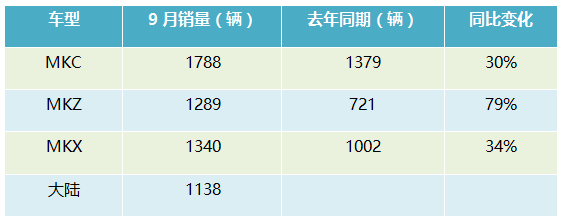

四款主销车型,销量全部达到4位数,以纯进口品牌的身份和现有的销售网络数量,已经非常不错了。不管是从产品的定位,还是主打的服务理念,林肯都在用差异化赢得客户,目前来看效果可圈可点。

受益于较小的基础体量,林肯今年前三季度92%的增速如此夸张,其本质其实还是切中了消费升级的潮流,在售的四款车型配置够用,没有明显的产品短板,开出去足够有面子,而且售前售后的服务品质几乎高于所有的二线豪华品牌,卖得好也就不奇怪了。

广汽讴歌

9月销量:1588辆

同比变化:40.3%

国产车型批售量:

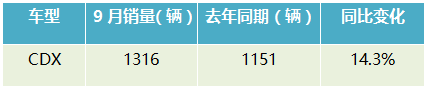

在大多数豪华品牌都想在SUV上做文章时,广汽讴歌的第二款国产车型却选择引入了一款中型较车。在这个连BBA都颇为头疼的细分市场里,TLX-L将要主打什么特点吸引消费者?加长的轴距还是大排量自然吸气发动机?而且一向在价格体系上缺乏亮点的讴歌,这次又要如何撇清和雅阁/思铂睿剪不断理还乱的关系?

光看TLX-L的内饰设计,估计有点想法的买家也要退缩一半吧。

◎ 本文版权由驾仕派所有,侵权必究

转载请联系授权

评论