国家金融与发展实验室银行中心特聘研究员王剑撰文表示,只有依靠宏观层面引导信贷利率上升,才能突破银行惜贷困局,最终实现宏观控杠杆之目的。

他指出,2014年底以来,由于经济下行压力大,中国实施了货币宽松政策使信贷利率下行,原本是为了支持实体,减轻企业财务负担,以此来降杠杆。但由于银行风险偏好过低,信贷并不会必然流向实体,而是涌向平台、个人住房等所谓的低风险部门,还刺激了这些领域加杠杆,政策效果大打折扣。

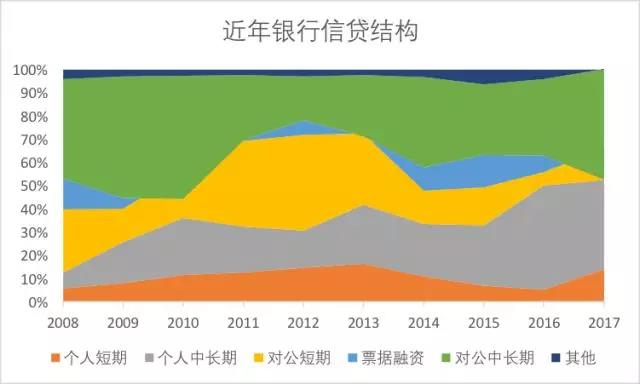

中国人民银行数据显示,2017年,住户部门新增中长期贷款5.3万亿元,非金融企业及机关团体新增中长期信贷6.38万亿元,两者合计占全部新增贷款的86%,这些贷款主要投向大型国有企业、政府背景项目以及个人住房贷款。

“去杠杆变成了转杠杆,以及局部加杠杆,这并不符合去杠杆的初衷。”王剑说,“银行(对实体经济)惜贷困局的出现,基本上宣告了依靠宽松支持实体的失效,也无助于控杠杆。”

因此,他认为,有必要改变此前的宽松政策,并可将引导信贷利率上行提上日程。虽然信贷利率自2017年以来逐季走高,但目前的利率水平仍然处于前期宽松之后的低位,这种显著的低利率不利于宏观控杠杆。

王剑表示,提高信贷利率才能遏制高杠杆。前述的高杠杆部门中,有些预算软约束部门对利率高低并不十分敏感,比如融资平台,但有些部门还是关心利率的,提高利率可以控制它们的杠杆。甚至,提高利率可以让部分通过融资苟延残喘的僵尸企业入土。而随着僵尸企业入土,过剩产能出清,实体经济的盈利将逐步回升,有助于降低宏观杠杆水平。而且,随着企业盈利回升,银行放贷意愿将有所回暖。

同时,由于货币政策转向稳健,监管从严,整个实体融资的成本和难度都在加大,信贷市场的竞争格局生变,银行的议价地位提升,也将使信贷定价回升,同样有助于提升银行的放贷意愿。

至于如何引导信贷利率上行,王剑说,提高基准利率是一种信号意义过强的货币政策,还要考虑通货膨胀、资产泡沫、经济增长等多方面因素,掣肘太多,不便轻易使用。况且,利率市场化进程之中,央行有意弱化基准利率功能,直至利率市场化完成后退出历史舞台。

因此,他认为,宜采用另外一些间接手段引导信贷利率上行,同时配合以其他信贷政策。比如,提高银行间市场利率(已实施,用以提升银行资金成本,间接传导至信贷定价)、引导贷款基础利率上行(LPR)、控制合意信贷和广义信贷额度、窗口指导等。最终可能是多种手段并举,逐步引导信贷利率上行。

评论