2018年1月23日,S*ST前锋发布公告,拟通过资产置换及发行股份的方式收购间接控股股东旗下的北汽新能源100%股权。

北汽新能源,成立于2009年,目前是国内新能源汽车市场龙头,纯电动车市占率第一的明星公司,估值约288亿元,即将通过S*ST前锋曲线上市。

北汽新能源作为国内行业领先者的发展状况如何?业务与财务有什么特点?为什么选了ST前锋这个市值近百亿、还没完成股权分置改革的“壳”? 未来有什么规划?

北汽新能源:电动车明星公司

一、成立9年,电动乘用车市占率第一

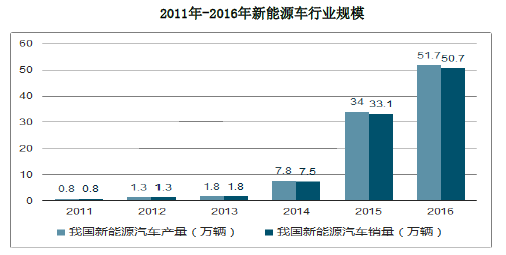

从2011年开始,新能源汽车行业就经历了一轮极高速的增长。全球新能源汽车销量从2011年的5.1万辆增长到2016年的91.4万辆;而国内新能源汽车销量,也从2011年的0.8万辆增长到2016年的50.7万辆。

重要的是,即使过去6年保持了这么高的增长率,新能源汽车行业未来仍有很大的发展空间。从政策规划来看,国务院2016年发布的《“十三五”国家战略性新兴产业发展规划》,提出要实现新能源汽车规模应用,并明确指出到2020年,新能源汽车实现当年产销200万辆以上,累计产销超过500万辆。

无疑,从目前来看,新能源汽车技术还有很大的改进空间。未来谁能在激烈的新能源汽车行业胜出,成为行业霸主?

北汽新能源就是其中一个非常有潜力的竞争者。新能源汽车行业有非常高的生产准入门槛、资本壁垒、技术壁垒、规模壁垒、品牌壁垒,而北汽新能源在这几个方面都有其优势。

北汽新能源控股股东为北汽集团,实际控制人为北京市国资委。从2009年成立以来,北汽新能源已经形成了技术优势,成为国内少数掌握纯电动汽车电池、电机、电控三大核心技术及整车集成匹配技术的新能源汽车企业。

北汽新能源还是国内首家获得新能源汽车整车生产资质的企业。

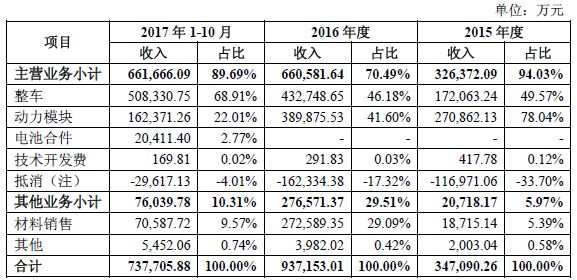

根据公告,北汽新能源是目前国内纯电动汽车技术能力最强、产品线最丰富、市场销量最高、产业链最完整的新能源汽车企业之一。业务结构详见下图:

北汽新能源也是国内纯电动乘用车市占率第一的企业。

2016年国内新能源汽车汽车厂商纯电动乘用车销量排名:

2017年国内新能源汽车汽车厂商纯电动乘用车销量排名:

此外,北汽新能源最新车型续航里程突破400公里,处于市场领先地位。假设日后政府补助退坡,续航里程高的新车型受到的不利影响也会更小。北汽新能源车型见下图:

二、财务情况

从本次公布的数据来看,北汽新能源的财务状况有几个主要特点:

1、营收高速增长,利润扭亏为盈

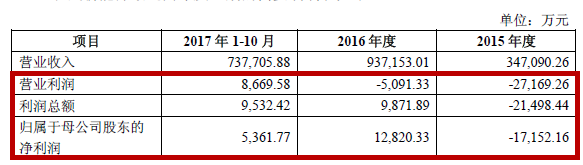

在2015年、2016年、2017年1-10月,营业收入分别为34.71亿元、93.72亿元、73.77亿元。

北汽新能源2016年营收同比增长170%,呈现爆发式增长态势。北汽新能源2017年年化后的营收数据不如2016年全年数据,是因为行业本身有一定的季节性特性,一般来说四季度的营收是最高的。

北汽新能源在2015年亏损1.72亿元。已在2016年实现扭亏,并实现盈利1.28亿元。

北汽新能源能在2016年实现业绩反转,巨额政府补助形成的非经常性损益以及处置子公司股权形成的收入贡献很大。

在2017年,政府补助力度已经大幅下降,但北汽新能源2017年1至10月仍然能够实现盈利,说明公司应该已经过了盈亏平衡的转折点。

2、重资本行业,需要持续“输血”

汽车制造是典型的重资本行业。北汽新能源于2016年、2017年分别进行两轮融资,合计融资142亿元。

2016年4月,北汽新能源进行了A轮融资,融资30.72亿元,估值81.92亿元。22名新增投资者以2.56元/注册资本的价格向北汽新能源增资,合计增资30.72亿元。增资完成后,北汽新能源的注册资本由20亿元上升至32亿元。增资完成后,北汽新能源100%股权估值为81.92亿元。

本轮增资引入的投资者包括国轩高科、宁德时代、奇虎360、泛海投资等明星投资者。

2017年7月,北汽新能源进行了B轮融资,融资111.18亿元,估值281亿元。合计7名新进投资者与合计7名原股东向北汽新能源增资,合计增资金额为111.18亿元。值得注意的是,北京星网、北汽集团、北汽股份这3名投资者增资的形式包括现金、有形资产、无形资产等形式,其余投资者均以现金形式增资。

相较A轮融资,北汽新能源在B轮融资中估值上涨了243%。这和北汽新能源2016年营收暴涨的情况是符合的。

假设本次交易成功,上述投资者也有了通过A股市场退出的渠道。在本次交易中,北汽新能源100%股权的估值约为288亿元。这个估值水平和B轮融资的估值水平相差不远。

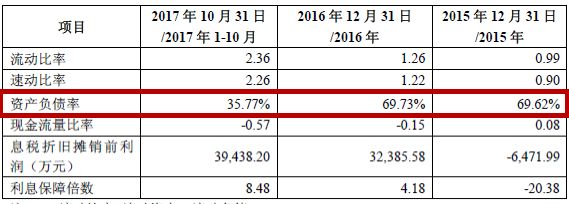

经过融资后,北汽新能源的总资产与净资产大幅上升,资产负债率大幅下降。

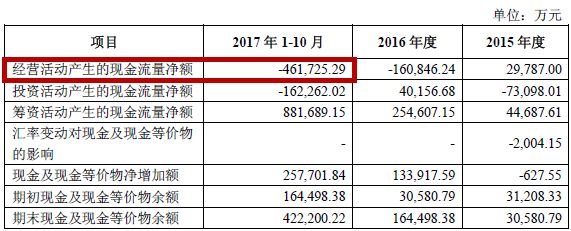

但是,北汽新能源在2017年1至10月的经营性活动现金流仍然为负46.17亿元。

整体而言,北汽新能源的财务数据符合重资本行业中,处于业务高速扩张期增企业的特点:营收大幅增长;到了扭亏为盈的转折点;经营活动的现金流出大,需要资本不断的支持。

因此,现在正是北汽新能源登陆A股市场的最佳时机。

因为,北汽新能源业务扩展期融资需求大,上市可以获得更强的融资能力。而新能源汽车行业还没有成熟,在行业早期阶段,能够获得更多融资的企业更有可能杀出一条血路。

为何选择S*ST前锋

本次交易的另一个特别之处,还在于上市公司S*ST前锋的股改。

一、历史遗留问题

最早的时候,上市公司的国家股和法人股是不能够上市流通的。早期上市的企业里面大部分企业是国企。这就带来一个问题:很多上市公司存在大量不能流通的股份。

上市公司存在大量非流通股份有很多弊端。例如,上市公司大股东持有的国家股和法人股无法在市场上流通,转让交易的价格通常大幅低于二级市场股价,与二级市场股价的相关性不高,大股东往往不关心二级市场股价。

2005年,A股开始启动股权分置改革。之后,存在非流通股的上市公司纷纷通过股改的方式解决了非流通股流通的问题。股改方案的重点通常是非流通股的股东向流通股的股东进行补偿,从而获得股份流通的权力。

目前,A股市场还没完成股改的只有S佳通、S*ST前锋两家公司。

二、北汽集团取得S*ST前锋控股权

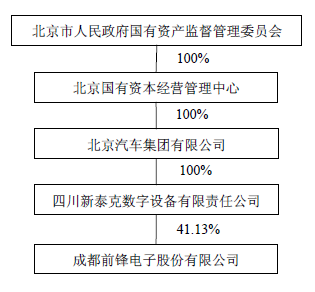

S*ST前锋于1996年即登陆上交所主板,发行的股份有高比例的国家股和法人股。2006年之后,S*ST前锋的控股股东为四川新泰克,间接控股股东为首创集团,实际控制人为北京市国资委。

在长年的股改不成功之后,2017年12月,北京市国资委终于正式核准首创集团将子公司首创资管持有的四川新泰克100%股权无偿划转给北汽集团。

无偿划转完成后,北汽集团持有四川新泰克100%股权,从而间接控股S*ST前锋。S*ST前锋的实际控制人仍是北京市国资委。

此次无偿划转,意味着S*ST前锋成为北京市国资委留给北汽新能源的上市通道。

而就在国有股权无偿划转在2018年1月16日刚刚完成后,S*ST前锋马上在1月22日推出股改和重组方案。

点评:唯快不破

表面上看,S*ST前锋作为“壳”公司的资质并不好。其一,S*ST前锋主营业务不佳,已被实施退市风险警示。其二,S*ST前锋市值比较大,按停牌价计算为99.15亿元,对标的EPS摊薄程度不低。

但是,借道S*ST前锋上市的方案有最重要的优势:快。

S*ST前锋在2006年之后就是北京市国资委持有的“壳”资源。通过国有股份无偿划转的形式,北汽集团取得了这个“壳”资源。因为实控人都是北京国资委,这一转让不被认定为上市公司控制权变更。因此本次交易也就不会被认定为借壳交易。

以北汽新能源历史业绩亏损、经营性现金流为负,应当是达不到IPO、借壳的条件的。

在新能源汽车行业高速发展,相关企业争相加大投入抢占行业制高点的时间节点上,本次借同在北京国资委旗下的S*ST前锋壳资源进行交易,可以给予北汽新能源最快速上市的机会。在产业竞争中,时机与卡位是至关重要的。

本次登陆A股市场对于北汽新能源来说应该只是一个开始。未来,在产业竞争中,如何提升电动车技术?如何与外资厂商展开高端车型的竞争?如何降低政府补助退坡的不利影响?在资本运作上,上市后北汽新能源如何充分利用资本市场辅助产业发展?我们将持续关注

评论