近日,中国汽车报记者邓英英就2018年中国汽车经销商与汽车零售新渠道的优胜劣汰的话题,与人和岛CMO孟于阗进行了深度访谈。

孟于阗:人和岛CMO。哈佛大学硕士,15年市场高管工作,历经金融、咨询行业全球知名公司,最近三年在全球知名汽车咨询公司J.D.Power亚太区市场总监。

1、近两年汽车经销商4S店面临着来自如新能源互联网造车势力兴起等的冲击,越来越多的4S店关停并转,2017年虽然这方面的消息爆出量不多,但实际上更多是因为媒体对经销商的关注点转向了创新转型领域。进入2018年,您认为4S店是否还将面临着更大一波的关闭潮?这其中的冲击主要来自何方?4S店该如何应对?

孟总:新能源互联网造车的确声势浩大,但目前对汽车4S店没有实质性影响。2017年我国乘用汽车总销量2471.8万辆,虽然新能源在2017年增速高达53%,但新能源汽车(纯电+混动)只占总体市场2.3%,预计2018达到3%以上。 说明2018年汽车流通市场还会以传统的燃油乘用车为主。而互联网造车还处于样品发布阶段,2018年还不会大批量销售。所以说,目前,新能源和互联网造车并没有对4S店造成颠覆性冲击。但是,未来5年,新能源和互联移动的交通模式会彻底改变4S店的经营模式。人和岛创始人谢椿曾预言,未来5年,有近一万家的4S店将面临关停并转的选择。

人和岛智库对全国经销商网络的监测数据显示:截至2017年末,全国4S店网络数量已逼近3万家。同比上年度经销商网络总量增长4%。受品牌、经营管理或投资多元化的影响,越来越多的4S店无法正常运营,至少十几个主机厂开始批量供车给新模式的零售渠道-融资租赁销售创业公司。如易鑫、弹个车、毛豆、第一车贷、花生好车等,导致部分品牌的4S店生存日益艰难。

2018年4S店必然是汽车销售的主要渠道。但是,的确还会面临更大的生存压力。威胁更多来自于上述新模式零售渠道。

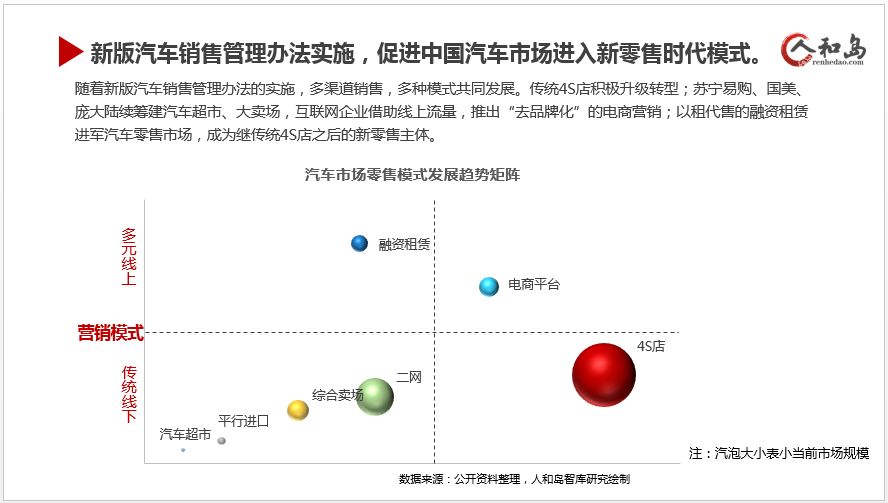

随着新版汽车销售管理办法的实施,多渠道销售、多种模式共同发展日趋成形。例如,苏宁易购、国美、庞大陆续筹建汽车超市、大卖场;互联网企业借助线上流量,推出“去品牌化”的电商营销;加上以租代售的融资租赁进军汽车零售市场,成为继传统4S店之后的新零售主体。 传统4S店急待积极升级转型,同时加强内部精细化管理体系,在“成本和效率”上的改善已经迫不及待。

2、2017,汽车经销商都在谈转型,转型的方向也各有不同,如提升零服吸收率、如展开新零售、如尝试进军共享用车领域,还有加注汽车金融市场……对于这些转变,您认为2017年汽车经销商做的最成功的是哪方面?又在哪个领域存在缺憾?进入2018年,汽车经销商该如何弥补这种缺憾?

2017年,汽车销售变化多彩,新型汽车营销渠道在资本的助力下,声势很大,但线下业务影响还比较有限。据统计,2017年,线上新车销售杯水车薪 (占1%左右);80%的汽车售后服务交易还是在4S店完成的,纯汽车服务电商的使用比仅为2.7%。但不可忽视的是如近两年异军突起的4S店售后电商平台乐车邦,已经悄然合作到4000家4S店,注册车主近千万。

但是,互联网平台的确将价格和商品信息更加透明化,大部分的汽车经销商都开始意识到4S店不能仅仅靠卖车盈利。像美国成熟的汽车经销商行业,新车销售仅是微利或不盈利的。中国的汽车经销商已经开始把盈利点从"车"转移到售后服务,金融保险产品和精品加装等衍生业务。

有些经销商集团开始联手互联网新势力, 成为移动互联平台的供应商。 比如人和岛全球卓越4S店合作伙伴金泰汽贸集团,通过开发嘀嘀、途歌、首汽租车等新型大客户, 成为全国标致销售冠军。

但是有些电商和线下经销商还过度集中在价格上,价格战的结果是两败俱伤,整个行业衰落。欧美先进的汽车零售渠道也走过这样的弯路,最后达成了价格统一透明的行业标准。

2018年是多品牌、多渠道营销模式走向成熟的一年,一些大的经销商集团,如永达、庞大率先从传统模式向新零售模式转变,通过与线上平台合作或自创平台,打通O2O生态闭环,增强客户体验,为客户提供更加便捷的服务。他们的创新实践,是否可以带来凿实的盈利?整个行业都在拭目以待。他们的成功,将激发整个行业的创新转型。同时,大部分中小经销商集团没有足够的资金和人力主导超前的经营模式,能做的就是紧密观察,跟随业态变化的节奏,时时加强自身的管理升级。利用主流垂直平台,如汽车之家、易车、搜狐汽车等,加强集客,做实盈利型业务。

3、不久前的一次会议上,国家信息中心徐长明在2018年行业发展预测中表示,大量的主机厂在2018年都制定了相对理性的年度销量目标,这对经销商来说新一年的压力会小很多。对于压力减小的观点,您是否认同?您是如何预判2018年汽车经销商的发展状况的?

孟总:主机厂制定的理性目标是其自身迫于生存的拷问。目前,汽车经销商所面临的压力不仅仅来自于主机厂的销售指标。随着4S店密度的增大,同城多店的现象日趋普遍。来自于同品牌和竞争品牌的压力日趋加剧。再加上成本的攀升(一个4S店的总投资少则三、五千万元,多则上亿元)。互联网透明化价格将利润压低,,经销商的经营压力持续增加。

2018年,能够坚持下来的经销商一定是积极建立了精细化管理体系,数据化管理导向的运营机制,场景化的销售体验和个性化的客户营销系统的经销商。而投机性的老板,没有意识或精力去重视加强自身管理体制建设的4S店, 将很快迷失方向。所以,4S店的关停并转必然比2017年严重很多。我们拭目以待,我们努力自救!

4、面对新的一年,您建议汽车经销商重点从哪几方面转型突破?提出这种建议的根据是什么?

2018年对汽车经销商来说,是充满挑战的一年。 新能源和互联网造车企业选择自建经销商体系的可能性不大,因为线下网点模式太重,资金投入大,时间漫长。新车企会选择最高效、最优质的直销或与现有的终端渠道合作。

在新能源和新零售模式蔚然成风之前,汽车经销商可以利用这个3-5年空档期做一些生死攸关的决策:比如关店还是托管?坚守还是转行?授权店还是多品牌?O2O还是线下供应商?

一旦决定坚守,首先要加强这几方面的突破:

一、完善精细化管理体制:

二、开发更多的衍生服务产品;

三、加强对客户的分析和沟通能力。

这包括客户数据库的建立、客户画像及分类、精准营销的提升、客户互动平台的建立和集客能力的提升等等......,渠道可以千变万化,但消费者的诉求不会因为渠道的变化而变化。当越来越多的产品和服务都走到线上,而4S店还是最后的客户接触点。人和人情感与爱的传递将更多的在4S店产生。

在欧美日发达国家,一些社区小型4S店经历了互联网、共享租赁的变迁,依旧保持基业常青,成为社区生活的必备场景。这也是我们3万家4S店的转型榜样之一。

版权声明:《人和岛》原创稿件,禁止任何形式的改编和摘抄,转载或投稿请联系人和岛客服。图片来源网络,有涉版权请联系我们,将迅速处理。

评论