又一家游戏公司将登陆香港资本市场,但是它的前辈们已经在香港被资本所抛弃。

3月底,指尖悦动正式提交上市申请书,计划在港交所上市。招股书显示,指尖悦动2015年、2016年、2017年营收分别为2.76亿元、9.85亿元及11.97亿元。

对于指尖悦动而言,上市已经成为自身发展迫在眉睫的一条道路,但资本市场真的会买指尖悦动的账吗?

一、迫不得已的上市?

实际上,在笔者看来,指尖悦动的上市完全被被动的,迫不得已的,其必须要借助上市打开自身的知名度,因为指尖悦动的主要业务是发行游戏。

在指尖悦动的财务成本当中,其中2015年,2016年及2017年的研发费用分别为2580万元、5900万元及4200万元。其中分别占当年营收比的9.3%、5.9%、3.5%。

从当中可以看到,指尖悦动在研发投入当中的费用的比例在逐年下降,这完全可以视为指尖悦动已经基本放弃自研的业务,从而一心一意的去做好发行业务。

而从他的营收结构上,指尖悦动的发行业务做得还算不错,2015年、2016年、2017年,这三年当中指尖悦动自主发行的比例逐年上升,从27%到43.4%再到47.7%,共同发行业务逐渐下滑。

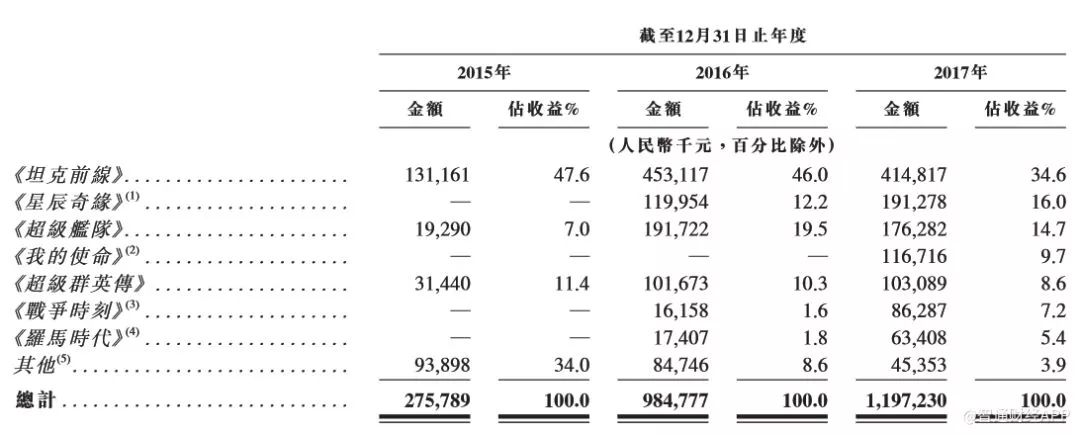

但是,作为发行上而言,指尖悦动某种意义上自身的品牌还是太小了,举例来说,可能很多人知道《坦克前线》这款产品,但是很少有人知道,这款产品的发行发是指尖悦动。

这对已经谋定注意要做发行业务的之间互动而言肯定是难以接受的,因为发行业务向上对接CP,向下对接渠道和直面用户。

更大的品牌效应有助于公司本身以更好的价格拿下更好的产品,同时用自身的品牌作为背书,在渠道处拿到资源,在用户处推销口碑。

以发行为主体,上市之后成功坐大的公司在中国手游圈,有中手游、乐逗等等,而放弃上市的发行公司触控则一落千丈。

2012年,中手游成为成为第一家以“介绍上市”方式IPO的中国公司,介绍上市的意思是绕过公开IPO,选择只挂牌不融资。公司董事长张力军表示,公司更希望借上市扩大公司知名度。

所以,对于一家游戏发行公司来说,上市是一定要上的,因为只有这样,才能更好的去做好“中介”的服务。

二、公司的风险

然而一个十分现实的问题,现在这个阶段,对于发行公司来说,上市还有用吗?

一个必须要切实考虑的问题,目前的市场格局上,几乎一线的产品包括IP均被腾讯拿下代理权,而剩下的优质产品当中,网易的是不需要去想的,网易必然是自己发行。

而如果把网易与腾讯系的产品从整个市场刨除,那么1161亿的手游市场到底还能剩下多少?这剩下的市场份额当中,即便指尖悦动借助上市提升了名气,真的能帮助自己拿下好的产品吗?

前车之鉴方面,游戏发行业务当年前三的两位大佬,中手游和乐逗这两年几乎没有拿出任何像样的产品。

这是指尖悦动必须要面对的一个问题,品牌知名度的提升,有用,但是已经并没有决定性因素的作用。

而除此之外,指尖悦动本身的经营风险同样巨大。

首先,是公司主力营收产品开始下滑

从指尖悦动整体的营收去看,2016年其同比增长为257%,但是2017年的同比增长仅为21%。增长已经开始急速的下滑。

而之所以2016年能够实现跨越式的增长主要得益于《坦克前线》这款产品在2016年营收4.53亿,比之2015年的1.31亿增长了超过3亿。

另外的两款产品《超级舰队》、《超级英雄传》均在2016年实现了跨越式的增长,两个产品合计增收超1.4亿。而在2017年这三款产品纷纷遭遇了下滑,合计下滑约5500万元。

其中一直以来就是指尖悦动主要生命线的《坦克前线》无论如何已经是一款生命线接近4年的产品,如何找到这款一度占据公司接近50%营收产品的替代品将成为主要的市场疑问,至少目前为止从2013年开始营业至今推出的40款游戏当中只有《坦克前线》一款月活用户超过了100万。

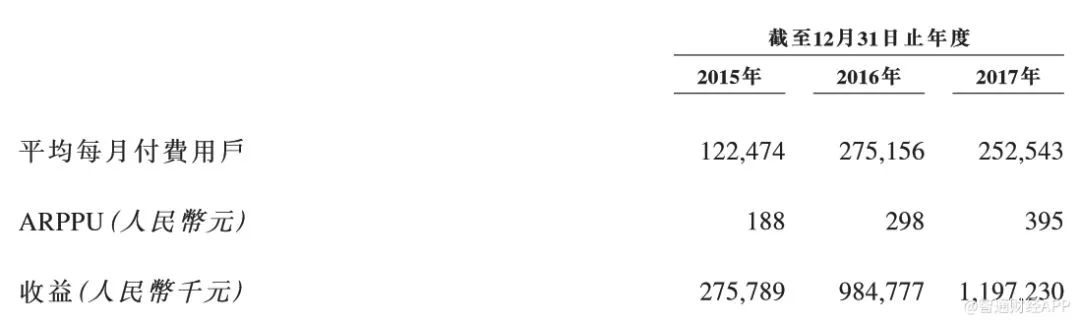

另外,虽然2017年指尖悦动在营收上实现了增长,但不得不提的是,其平均每月付费用户数出现了下滑,从2016年的27.5万,下降到了2017年的25.2万。

其次,品类的单一

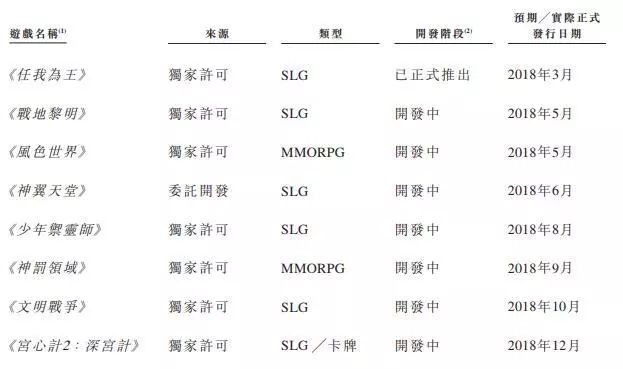

在指尖悦动主要的7款游戏当中,有6款属于SLG品类,而在指尖悦动计划于2018年推出的8款游戏当中,6款为SLG产品。可以看到公司自身在游戏发行业务方面存在着单一性。

SLG这个品类向来呈现的态势是用户的DAU低,但ARPU值高。在之前,巨头们普遍将目光聚焦于DAU高、ARPU值同样高的MMORPG当中,在SLG品类属于浅尝辄止的试探。

但是我们看到在2017年,腾讯推出了 《乱世王者》这样的SLG产品,另外其它厂商如莉莉丝也推出了《剑与家园》这样的产品。

在整体市场受制于天花板的情况下,如何尽可能的去挖掘每一个用户的消费需求,SLG是一个很好的答案。

当这些巨头进入SLG品类,指尖悦动是否还能够维稳自己的护城河?而一旦SLG品类被突破,那么指尖悦动能否找到下一个品类?

三、前辈们已经血淋淋

从中可以看到,指尖悦动和大多数游戏公司有着极高的相似性,极其依赖某一个产品或某一个品类,另外由于它不自己涉足研发环节,优质产品代理权的获取与否同样不可控。

这或许将当值指尖悦动在香港上市会被看衰,因为就目前来看,在香港上市的游戏公司在资本市场均普遍被杀的血淋淋。

蓝港互动,上市之初,开盘价9.8港元/股,目前只有0.94港元/股;云游控股,上市时,开盘价61.75港元/股,目前只有10港元/股;飞鱼科技,上市时2.26港元/股,目前为0.76港元/股;博雅互动,上市时是5.82港元/股,目前为3.28港元/股。唯一例外的刨除腾讯,只有IGG一家,市值翻了近3倍。

在这样一个资本市场,指尖悦动真的有能力成为IGG吗?需要注意的是,IGG的主要战场在海外,并不在国内,而上市这些被斩的只剩下脚的公司和指尖悦动一样,主要战场在国内。

这样一个事实摆在我们面前,对于指尖悦动而言,破发或许在所难免,上市也并不是值得多么高兴的事。而终归结底,是中国游戏市场高度集中的市场效应导致的中小厂商集体的落幕。

评论