【编者按】从投资角度来看如何在这个过程中,做出正确判断,择机进入最为关键。

因为新能源智能汽车的蓬勃发展,国内乃至全球的汽车产业链格局正处于一个重组的格局。同时,出行方式的变革也引来传统汽车行业经营方向的变化,更吸引了一批新兴科技企业的进入,推动了智能互联技术的发展。从而产生了汽车产业链的深刻变化。

汽车零部件产业链的“水床效应”

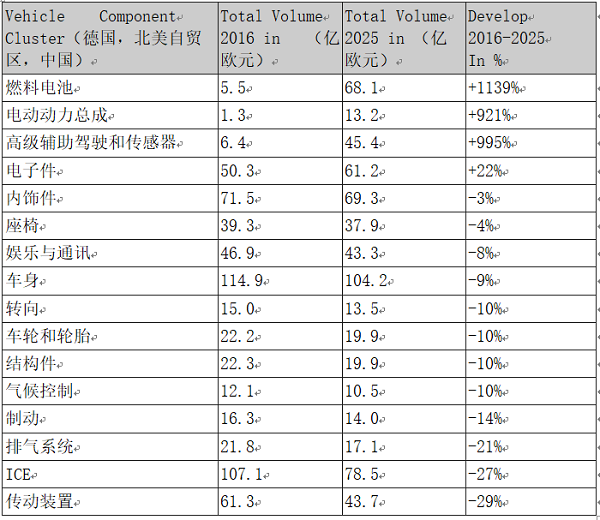

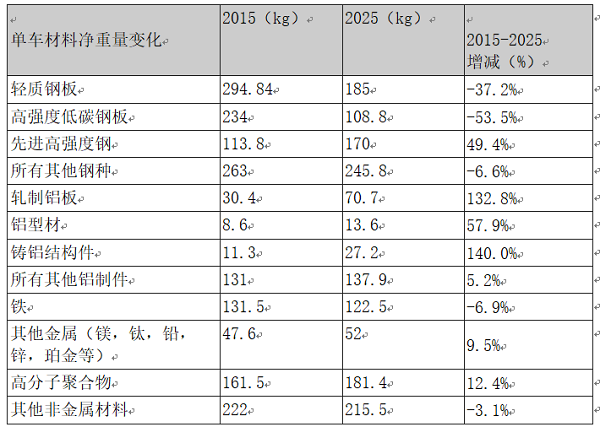

瑞德集团和罗兰贝格今年1月份联合发布了《2018全球汽车供应商研究报告》。站在供应商的角度看,未来汽车产业的变革,挑战程度最大的依次于为动力总成、伴随着轻型材料的底盘、内外饰以及相应的电控系列件。从表中可知以电气化、智能网联化、共享化为主线的产业链至2025的增长幅度将达10倍左右,而传统的汽车零部件则呈现负增长态势。在轻型材料方面,高强度钢、铝材制品也有甚至高达100%以上的增长幅度。传统钢材则有一定的下降幅度。

因此,从现在开始的未来7~8年间。产业供应链的此消彼长将呈现一个规律,由此也充满了机遇。这种此消彼长的机遇,被称之为“水床效应”。

国内供应链的机会再哪里?

中国的新能源汽车发展较快,从数量上已经远远领先于国外同行。当然,任何一个产品都是从量变到质变的。有了市场,有了需求也能促进产品质量的提高,以及相应的模式更新。目前国内车企的目标是在双积分管理体制下,率先达到分阶段的油耗限值目标,拿到燃油汽车的正积分:第二目标是发展新能源汽车,并在此基础上的进一步发展ADAS自动驾驶技术。近期无论是传统汽车厂或是造车新势力都在努力实现具有L2水平自驾技术的新产品。那么汽车零部件供应商又该如何把握机遇。

一般而言,汽车行业的新技术一定是首先诞生于那些具有强大研发能力的一级供应商,譬如博世、法雷奥、大陆、德尔福等等就开发出了48V微混技术,甚至强混合动力技术。但对于汽车厂商而言,他们尽管希望在自己产品配置这些技术,但碍于对真实的市场需求的测算往往显得相当保守。他们要考虑的是装车成本、消费者的态度、政府政策的变化、油耗限值要求的不断提高等等。从认知到装车投放,这个过程很长,历时数年之久,期间反应灵敏的国内自主供应商就能率先嗅到商机,觅到入门技术,进而开发。比如科力远CHS开发的混合动力技术,如今已开始用于吉利新上市的每款新车型之中。再如丰田系的卡罗拉、雷凌混合动力早已在国内市场开发,形势越来越好。预计在2019年PHEV的补贴接近取消之后,HEV将大量上市,但这个机会也是给有准备的企业。至于自动驾驶技术,今后随着L1、L2车型的不断面市,这类供应商就会不断的浮出水面。

因此,从投资角度来看如何在这个过程中,做出正确判断,择机进入最为关键。因为汽车行业是传统制造业,投资是可以扩大规模生产能力,以满足汽车厂商降低采购成本和品质优良的需求。

2017年智能网联汽车投资概况

在过去的一年,投资对于智能网联汽车发展的重要性几乎是关键性的。因为其为在这一领域的中小型创新型企业得以生存和发展提供了重要的资金来源,在公开资料上披露的融资数量超过了400亿元人民币(详见本期数据板块P.42)。投资的重点目标为传感器中的激光雷达和摄像头领域、智能驾驶算法及运算芯片等。

除了社会资本和上市公司对这些智能网联汽车的相关新型零部件的投资之外,当前中国品牌的整车企业也加强了在这一领域内的投资,与其共同进行自动驾驶技术的研发,主要集中在人工智能、大数据、人机交互、V2X通信传感器等方面,如之前上汽与阿里的斑马,以及后来的神龙、长安与阿里云、北汽与百度等投资合作;再如北汽先后在激光雷达及芯片等领域的投资布局、上汽在高精地图、导航方面投资武汉光庭等,甚至在智能共享出行等后服务方面,迈出了投资的步伐,如北汽投资滴滴和上汽的环球共享等等。

问题是全球和国内的资本与车企都将技术创新的焦点瞄准到了智能驾驶汽车的领域,导致这两年的技术和商业模式的迭代速度急剧加快。中小创新型科技企业虽在某一个领域有所突破,但面临的窗口机遇期可能稍纵即逝,要成为抓住机遇成为独角兽企业的可能性极小,因此更需脚踏实地,扎扎实实地在某项技术领域内做出业绩才有可能生存和发展。

其实,无论自动驾驶汽车如何在信息收集、大数据运算等等方面如何发展,甚至达到了L2、L3层级,但在确保安全行驶方面还离不开汽车底盘部分的执行层面,如AEB自动紧急制动系统,包括ECU控制模板和制动模板;ESP电子稳定程序,包括了防抱制动系统、制动辅助系统和加速防滑控制系统;I Booster提供自耦东驾驶所需的承余制动系统等等。在众多新能源自动驾驶汽车企业纷纷定义产品之时。在汽车底盘上的各项技术显得尤为重要,甚至是确保安全驾驶中不可或缺,但不属于被热炒的技术项目。因此在这方面值得更多关注。

另外,相对成熟的电池行业依然是投资热点,如此次被科技部有关部门认定的独角兽企业“宁德时代”,前些日的招股说明书引发了关注,多家上市公司相继和其扯上了关系。这也从一个侧面反映出市场对其的关注。根据最新招股书,公司拟募资131.2亿元用于动力锂电池的生产基地、动力与储能电池研发两个项目建设。其融资金额或将成为制造业的第二大案例。

国家最新的扩大改革开放,吸引外资的政策发布之后,国际车企在华的电动化步伐明显加快,对于新能源汽车产业链的投资机会长期看好,从原材料钴、锂,及其它电池材料,再到电池本身和传递到下游的充电桩等都有望迎来新的投资热潮。

但总体新能源智能汽车产业链的发展也是不平衡的,有些行业如智能端的零部件研发尚处于创新起步阶段,但对于动力电池类等行业已呈现良莠不齐产能过剩的态势,投资洗牌在所难免。

文章作者:久陵

汽车财经网出品,欢迎转载,转载请注明作者及出处!

评论