记者 |

编辑 | 宋烨珺

“几年前,我和朋友提到主观+量化的时候,身边大部分人几乎都觉得很难做到,但是,近两年,不少采用这种策略的私募都已经做得很好了。”广州某私募人士刘航如是说。

深圳一家FOF基金经理赵林也表示,十几年前私募刚刚兴起的时候,大家几乎毫无例外地都选择了股票多头策略,而这几年新成立、并且业绩表现不错的私募中,采用多策略的越来越多了。

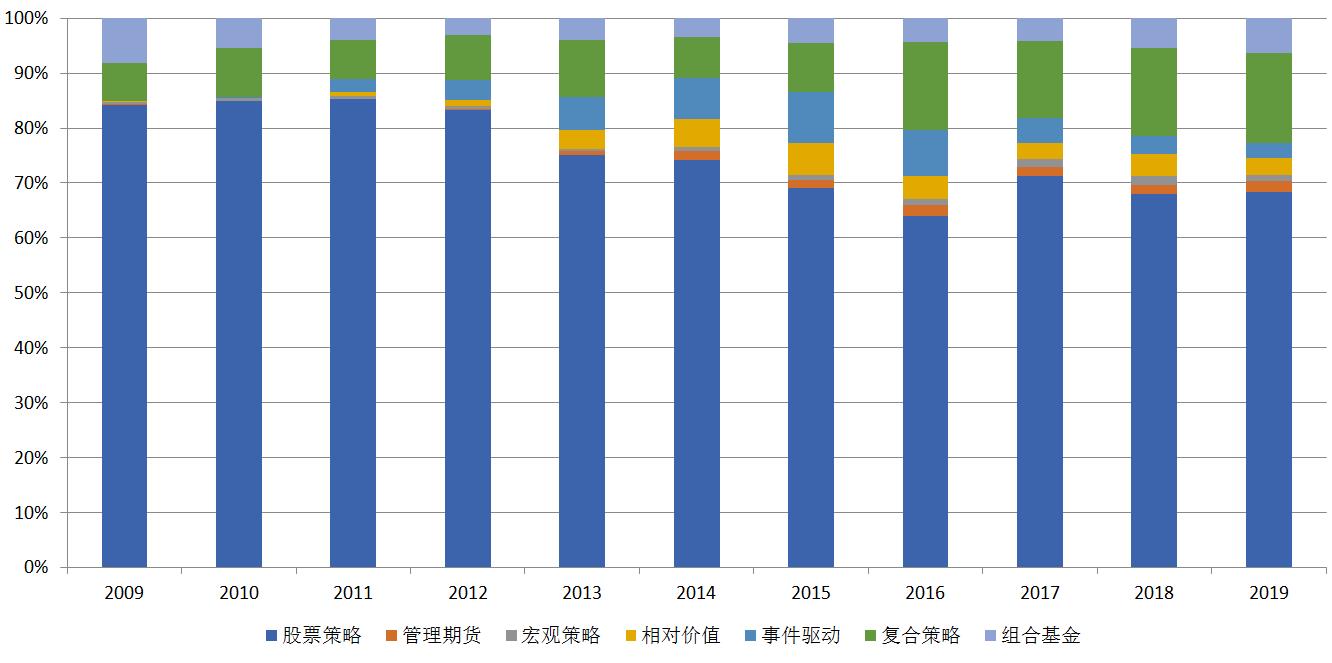

界面新闻统计发现,自2009年以来,私募中除了固定收益策略之外,采用复合策略和组合基金策略的私募管理规模占比稳步提升。

刘航指出,如果按发展阶段来划分,国内私募出现至今主要可以分为3个时代。在最早的1.0时代,市场上基本上是主观多头策略独霸一方;而后随着2010年股指期货的上市、以及市场阴跌背景下,量化对冲概念开始盛行,私募发展步入更加注重控制回撤的2.0时代,这一时期市场上其他各种策略也纷纷兴起。

近些年,随着私募发展步入成熟期,国内部分采用多策略的私募开始崭露头角,私募3.0时代近在眼前,刘航预计多策略融合将是私募3.0时代的主旋律。

为何要多策略融合?如何有效做到多策略融合?

A股市场节奏快,单一策略难以有效应对

“近年来,A股市场越来越难做了。”上海陆家嘴一位老牌私募的基金经理蒋建龙说道。“主要是市场的节奏越来越快了,操作难度也更大了”。

资深投资者王宏也表示,以前市场一个热点主线往往能够走出跨年度的行情,现在市场风格切换太快了,股票账户金额经常如坐过山车。这是单一策略私募遇到的常见问题。

FOF基金经理赵林指出,每个私募都有自己擅长的投资风格,在市场风格轮动之后,不免出现净值回撤的情况,以前一个市场主线能够持续很久,私募往往在自己擅长的市场环境中充分受益,并且在风格切换之后也有足够的时间来调整仓位,控制回撤,而现在市场节奏加快了,踏准市场节奏变得尤为艰难。

最突出的体现在私募圈屡屡应验的“冠军魔咒”现象上,即在某一时期业绩排名居前的私募在此后的时间里经常出现业绩大幅下滑的情况。究其原因,市场风格轮动,基金经理的投资风格不再适应被认为是最重要原因之一。

其实,不只是这些业绩排名居前的私募,几乎所有私募都会出现在不同市场环境下业绩表现悬殊的情况。

比如广州某采用股票多头策略的老牌私募便有如此遭遇。凭借着对价值投资的深入了解,成立最初的几年里,该私募曾取得了不错的收益表现,公司规模随之扩张明显。而后在一波市场阴跌之后,由于产品净值回撤过大,投资者集中赎回,该私募又跌回了小私募的行列,后续募资也因此变得尤为困难。目前该私募仍在生死线上挣扎。

归根结底,A股市场节奏切换快,单一策略难以有效应对是硬伤。

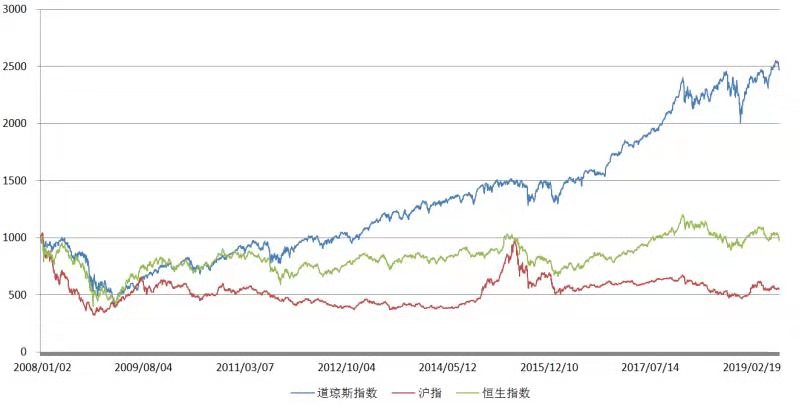

界面新闻以2008年1月2日为基准日,统计可以看出,沪指遭遇了两轮大幅回撤,波动率极大,并且经过十多年,目前从绝对值上看,仅有基准日时的一半左右。

刘航表示,价值投资的问题在于,A股长期价值投资的标的并不多,而且单一的价值投资往往需要忍受市场的大幅波动,目前国内的私募投资者又普遍重视短期收益。因此纯价值的私募很难赢得投资者的青睐。即使部分投资者认可价值投资,也大多会选择头部的大中型私募,很多价值派的小私募都很难成长壮大。

另外,正帆投资投研总监黄建杰表示,中国市场的波动率确实太大了,一年下来可能就几个点的收益,而一年的波动往往是翻几倍的,这就导致很多人没办法控制心底的诱惑,无法做到真正的价值投资。

相较价值投资,量化对冲策略在控制回撤方面的优势无与伦比。但同样存在问题,一是进攻性相对较弱;二是策略容量相对有限。

资深投资者王程斯告诉界面新闻记者,现在量化领域最多采用的是价量高频策略,但是,换手率越高,夏普比例越高,策略容量越小,目前来看这类策略已经接近市场容量上限了。

此外,由于A股市场目前的对冲工具相对有限,量化对冲策略私募往往难以做到完全对冲,会暴露一定的风险敞口,遇到极端的市场环境,也容易出现净值大幅回撤的情况,比如在2017年上半年市场一九行情分化明显,不少量化对冲策略产品的净值回撤也都比较大。

多策略优势突出

相较之下,多策略往往既能克服价值投资在回撤方面的缺陷,又能保持足够的进攻性。

久阳润泉的基金经理吴林军认为,多策略的优势在于其能比较灵活地应对多变的市场风格,并且在一定程度上降低可能存在的风险。

晶上资产投资总监余雷也表示,多种策略可看作基于不同市场环境下开发的各类投资模型,它的优点在于多样性以及开发完成后的即得性,在突变的市场环境下能快速进行策略转化、实现风险规避。

数据上看,界面新闻统计发现,最新累计净值距离沪指5178最高点时翻倍,同时最大回撤小于30%的私募产品,共涉及19家投顾、24只产品,主要策略是价值投资、量化对冲、多策略等。

从平均收益情况来看,也是采用多策略的产品平均收益大幅领先,同时其最大回撤虽然大于量化对冲策略,但是相较于价值投资策略也具有一定的优势。

刘航指出,其实不难理解,如果拥有多种投资策略就可以在市场环境变化时切换到更适合的投资策略,就能都更加充分把握市场机会,收益水平和回撤水平自然也就可以保持在行业前列。

其实多策略能够取得最优收益是大家所公认的,问题在于很多人认为多策略难以实现。

刘航回忆,在几年前和朋友谈及多策略的时候,大家普遍认为几乎不可能实现,比如做主观投资的人会觉得涉足量化领域难于登天;做量化的人又会觉得像主观投资者那样去理解市场逻辑很困难。

不过,正如上表所示,目前市场上不少私募已经凭借多策略融合实现了产品业绩和管理规模的腾飞。

典型的如进化论资产,公司旗下的“进化论复合策略一号”成立于2015年3月25日,截至今年7月12日,累计净值已经高达7.7763,年化收益率为62.03%,同时产品成立以来的最大回撤仅为18.42%。据悉,进化论资产业绩如此靓丽的背后采用的正是多策略,公司产品分为主要分为价值选股、事件驱动和量化策略,占比大概为4:4:2。

少数派投资也是多策略的践行者之一,资料显示,公司认为市场千变万化,单一的方法是不适用所有的市场阶段,因此在市场的不同阶段,会用不同的投资方法。

正是由于在不同市场环境下的积极应变,公司旗下的“少数派4号”虽然在2015年5月成立后不仅便赶上了股市的几轮深度回调,不过截至目前,该产品的累计收益率高达159.70%。

可以看出,虽然完整经历了2015年股市的大暴跌,以及随后几年市场的低迷,但是上述私募均成功取得了不错的收益,多策略这一条路已经被证明是可以走通,并且优势十分突出的。

当然,采用价值投资和量化对冲策略的私募也有很多上榜的,但是仔细观察可见,价值投资策略的产品普遍回撤偏大一些,其中“中玄华秀1号价值型”成立以来的最大回撤达到了29.05%。“汉和恒聚基金”、“景林价值基金B”、“新思哲1期”、“美港喜马拉雅基金”等的历史最大回撤也都超过了25%,在上榜的所有产品中均属于回撤较大的。

并且,有分析指出,这些上榜的价值型产品中有很多正好是赶上了最近几年的价值大年,区间收益较高,所以其总体收益情况较为乐观。典型的如“美港喜马拉雅基金”,该产品自2015年4月27日成立至今,累计收益率为148.93%,其中2017年年初至次年1月26日区间收益率接近186%。在此之前以及此后相当长的时间段里收益表现都很一般。

同由陈龙管理的“宁波美港”、公转私明星基金经理创办的鸿道投资旗下的“鸿道创新改革基金”等产品在净值走势上也体现出了明显的在价值股行情较好的某些时间段里净值表现突出,其余时间表现相对一般的特征。

私募3.0:人工与量化相结合或是最佳突破口

目前来看,多策略似乎是私募实现攻守兼备的最佳解决方案,但是,想要做好多策略却并不容易。

吴林军认为多策略的难点在于其对基金管理人的素质要求极高。因此,他不认为该策略会成为市场的主流,其原因就在于要培养出精通多种策略的基金管理人或磨合出这样的管理团队困难重重,几乎没有普及的可能。

而且团队合作面临的另一个问题是,人员的流动。王程斯指出,如果说每种策略都有专门的人去研究和负责,那么一旦其中一个核心人员离职就可能会影响公司的投资决策。而在私募界,人员流动是十分频繁的。

广州的一家私募便是如此,本来短线打板策略是公司最为核心的投资策略之一,但最近由于接连有两位核心人员离职,公司这一策略目前已经陷入停摆状态。

除了人员流动之外,团队成员之间的相互信任也存在一定的问题,毕竟大家对于市场观点的看法往往存在不同之处,面对不断变化的市场环境,同一个团队中的不同成员也经常存在意见相左的时候,此时是否能够确保不同策略的有效切换和运行就存在很大的问题。

余雷指出,多策略投资的特点是覆盖面广,策略研究所需的资源投入大,小规模私募难以承受策略开发成本。

在这种情况下,不少接受界面新闻记者采访的私募人士一致认为,人工和量化相结合或是最佳的突破口。

这种人工+量化主要是指可以把个人主观投资中可以量化的一部分交给程序来处理,提高操作的效率,同时,人工参与其中,弥补单一程序化可能存在的不足。另外,还可以有效避免人主观情绪因素对投资有过多的影响。

除此之外,也将在很大程度上克服团队合作存在的人员不稳定以及相互之间可能存在的各种问题。

数字动能创始人黄嵩十分认可多策略的投资模式,并且认为多策略应该以计算机量化辅助的方式来做。

在黄嵩看来,采用多策略去做主要有两个核心目的:一是扩大规模,二是分散风险。分散风险本身就是一个统计建模的过程,用计算机辅助来做的话,会有更好的效益,帮助私募更科学地实现规模扩张。

其实,在目前已经比较成功的部分多策略私募中,也有不少是主观+量化相结合的方式,比如进化论资产就是既有价值选股、事件驱动等主观策略也有量化策略。

与传统基于数理逻辑的量化对冲相比存在的难点是,如何将人的主观投资策略合理、有效地转化为程序?

均成资产投资经理李舟指出,将人的主观策略进行量化有一定的可行性,但实现起来很难。一个是主观策略突出的是主观,是依靠基金经理对市场的敏感做出主观决策。人为的主观决策,对市场不断变化的信息的敏感度都是很难具体量化的。程序化交易与主观相对,依靠数据的绝对理性去分析,不依赖人为的主观操作,二者是很难相互转化的。

凯丰投资董事长吴星认为,实现人脑和电脑相结合的最大难点在于目前金融市场仍有很多没有标准化的东西,金融行业的工业流水线配套远远不够。

对此,涌泉投资首席执行官李正清表示,只要逻辑思维是清楚的,能够进行流程化,换言之,只要流程比较清楚,在计算机也能够实现,将主观策略程序化一定是能够实现的。

刘航近年来的实践也证明了这一点,据其介绍,目前其团队已经成功开发出来三四套基于主观投资逻辑的策略模型,极大地提高了投资决策的效率,并且胜率也很高。而公司核心团队也由最初的单打独斗拓展到了现在的四五个人共同开发。

刘航坚信,随着市场环境的变化,多策略融合有望成为私募市场的新特色,目前不少传统主观多头为主的私募也已经纷纷开辟量化产品线,有着逐步向多策略脱产的苗头,而量化+人工大概率将成为不少私募走向多策略最佳的突破口。

(赵林,刘航,蒋建龙,王宏,魏波等均为化名)

评论