通货膨胀这个概念对中国人民来说并不陌生,而一份最新报告告诉我们,医疗成本上涨幅度持续高于通胀水平,与通胀相比,医疗更加“视金钱为粪土”。

日前,美世发布了《2018年全球医疗趋势报告》。报告通过对来自62个国家的225家保险公司进行调研(其中40%为国际共保组织成员),对2018年全球主要国家和地区的医疗通胀水平进行了调研和预测。

2018年中国的预期医疗通胀率约为经济通胀率的4倍

全球范围内,医疗通胀率居高不下。调研显示,2017年全球平均医疗通胀率为9.5%,接近经济通货膨胀率的三倍。同年,中国的医疗通胀率为9.5%。展望2018年,中国的预期医疗通胀率约为10.3%,接近预估全国整体经济通胀率2.5%的4倍。如果保持这一涨幅,7年后的医疗成本将会是现在的2倍左右。

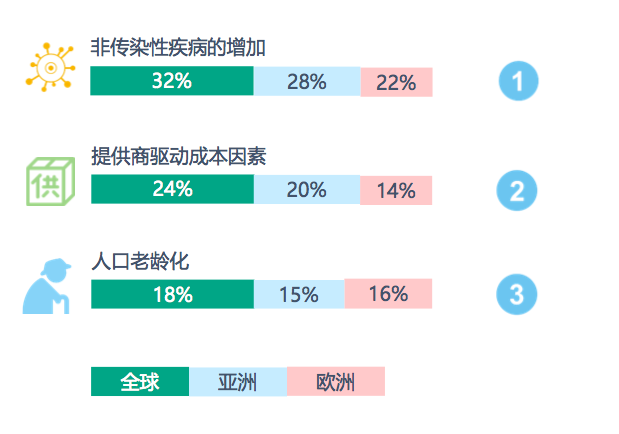

非传染性疾病、医疗服务提供商主导的成本驱动因素和老龄化,是推动医疗成本上涨的主要因素。美世员工健康及福利业务高级总监洪媛媛解释说,在全球范围内,非传染性疾病的发病率和治疗成本不断攀升,医疗成本水涨船高。而且,个人在就医时倾向于选择配备较高端医疗设备的医院,总治疗成本自然就高。至于老龄化,随着人均寿命的增长,慢性疾病的发病率增高,医疗方面的需求也会不断的上升。因此,在中国乃至全球范围内,这三点都是导致医疗成本上涨最主要的原因。

雇主、雇员、保险公司和政府都得上心

在医疗成本坚挺不下的背景下,雇主如何确保医疗服务成本的长期可持续性呢?报告显示,在中国,要求员工分担支付部分理赔费用,分担保费,以及限制承保服务现金或频率限额等方式是受访险企发现雇主采用较多且比较有效的员工健康医疗成本管控方法。美世中国区资深合伙人夏晓霏对界面新闻说,目前中国市场常见的团体保险方案基本都是门诊住院成本百分百报销,员工通常不会意识到公司所承担的成本。如果员工需要自己承担一部分费用,从而萌生成本意识,就会开始考虑看门诊的必要性。但这并不是阻止员工就医,只是希望通过这种方式分摊责任。

除此之外,中国的雇主还能做些什么来控制员工的健康医疗成本?夏晓霏在采访中分享了自己的见解。中国的医疗保险从放任的状态逐渐进入比较有控制的状态,以前可能只关注了医疗保险这个财务补偿手段,比较单一,未来还需要覆盖前一阶段预防,和后一阶段预后。预防就是健康管理,《中国企业员工职场健康白皮书》揭示了体检是企业员工健康管理的主要方式,但未形成闭环,25.9%的企业缺乏后续服务,而且大多数企业未利用员工的健康数据。未来雇主可以在一方面努力。另一方面,雇主可以考虑预授权,防止员工随意选择昂贵的医院。

控制成本和保证员工权益之间并不是矛盾的。夏晓霏解释称,控制成本的实质是优化成本而非缩减成本,雇主想的是怎么把钱花到刀刃上。目前为止,“我还没看到哪家公司在降低成本”,以前的团体保险产品可能是一刀切,现在越来越多的雇主会提供个性化的产品,优化员工的体验。当然,雇主增加成本的可能性也不大,不过员工可以利用雇主的平台优势,自行选择一些更优的项目。”

员工健康管理需要自我管理和企业福利并行。美国一项研究表明,员工个人行为的改变是健康管理有效与否的关键,相比之下,雇主能起的作用微乎其微。夏晓霏提到,2016年美世在评选最佳健康雇主的时候调研发现,中国员工的三大健康风险是缺乏运动,压力尤其是心理压力过大,饮食不均衡。而这三者都是可以通过员工自我调节解决的。世界卫生组织报告也指出,在影响人类健康的因素中,自我保健最为重要,占60% ,遗传因素、医疗条件仅占15% ,8% 。提升个人健康意识,改变个人行为是关键的一步,也是员工的责任。

保险公司也在探寻控制医疗成本的有效方式,比如提高免赔额或者设定起赔额,积极地与医疗机构协商议价,定义合理和常用的收费限制,影响政府的立法变化、健康改革。夏晓霏告诉界面新闻记者,“我必须得说现在在中国,保险公司能做得还是非常少。”但如果要控制成本,保险公司可以从两方面入手。一方面是优化保险产品设计,将健康管理纳入进来,比如将保费和被保险人的健康状况挂钩。还有一条路是做好风险管控,增强风险识别能力。

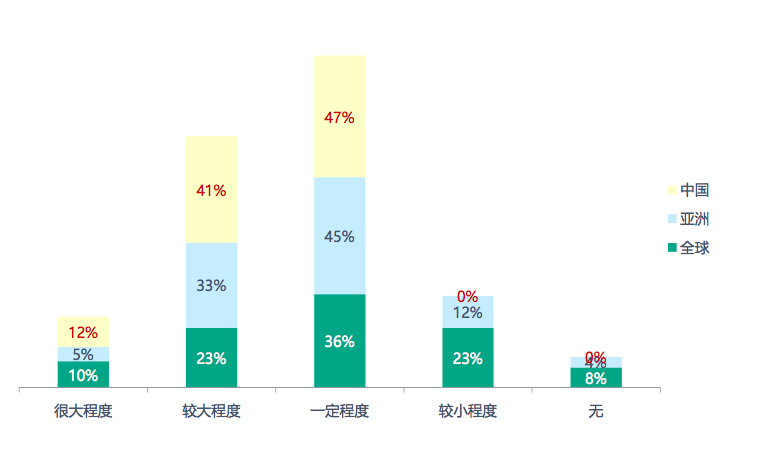

中国政府在控制医疗成本和质量上发挥着关键的作用,53%的中国受访险企在较大和很大程度上认同这一点,高于亚洲和全球的平均水平。

夏晓霏肯定了中国政府现有的作为,中国的地域广阔,要管好医疗,其实是一件难事。但我们的基础医疗做的并不差。根据人社部的数据,2017年全国医保覆盖人数突破11亿。她还补充说,政府可以把这个工作做的更好,他们也在采取措施提升服务水平,比如分级就诊,允许建立私人医院等等。

遗憾的是,报告显示保险公司和雇主并不认为自身能对政府产生很大程度的影响。不过,夏晓霏认为在中国这个问题并不突出。鉴于雇主使用方的身份,她觉得他们本来就不应该有能力去影响政府。而且就算保险公司有能力影响政府,对整个体系来说,作用也是微乎其微。中国的医院以公立为主,对广大没有买商业医疗保险的人来讲,他只要用社会医保去公立医院就医就可以了。

夏晓霏预测,未来,雇主出资的团体医疗保险将会有以下三个趋势:第一,已经为员工购买医疗保险的雇主继续增加预算的可能性不大;第二,更多的雇主将借助平台为员工提供更多选择,员工可以借助雇主的平台买到相对来说性价比最佳的产品,并避免后续的理赔纠纷;第三,健康管理和健康保险将会结合得更加紧密,一方面有助于提升团体员工健康度,另一方面使长期成本管控成为可能。

评论