文|JackieLXX

图|网络

前几天,汽车公社出了一篇标题为《吉利,击败所有日系车企》的文章,在汽车圈子内引起了一些波澜,觉得如此评价吉利是否太过于托大。甚至吉利集团副总裁杨学良在朋友圈发文赶紧说:“题目有点吓人,我们不是要击败谁,我们是要为消费者创造更多的价值,造每个人的精品车。虽然困难重重,但中国汽车品牌要有更大作为,要赢得别人的尊重。”

文章当然集中讨论于吉利一方,包括对比吉利和日系车企的销量数,以及吉利如何完成超越。如果我们反过来看,分析日系车企为什么现在销量会被吉利超越,把焦点集中在日系车企,也能得出一些有趣的结论。

一个典型对比是,我们可以看看吉利和日系车企的产品体系、销量比例——

7月份,吉利汽车销量120277辆,其中SUV产品销量6.91万辆,轿车为4.84万辆,两个细分市场占比大概是58%比42%左右,而全年大概也是50%比50%的均衡状态。并且在产品价位上,吉利从5万元的远景、远景X3起步,到7万元的帝豪、远景S1,再到8万元的远景SUV,往上到10万的帝豪GL、帝豪GS,接上去是12-15万元的博越,博瑞GE,最高是领克产品线。这里面的11款车型中有6款月销量保持在万辆水平、2款在9000辆规模,非常均衡。

日系车企方面,7月销量排名次序是丰田11.83万辆、本田10.55万辆、日产7.28万辆、马自达1.63万辆、三菱1万辆、铃木和英菲尼迪是2000辆左右,讴歌则是三位数。

广汽丰田7月销量:51118辆

增速:23.1%

广汽丰田本年合计:306506辆

增速:17.4%

一汽丰田7月销量:67187辆

增速:6.5%

一汽丰田本年合计:423252辆

增速:1.3%

广汽本田7月销量:56120辆

增速:0.5%

广汽本田本年合计:391553辆

增速:5.4%

东风本田7月销量:48270辆

增速:-20.1%

东风本田本年合计:369554辆

增速:-6.5%

进一步细看,今年广汽丰田SUV产品占比不到19%、一汽丰田SUV占比25%、广汽本田为32%、东风本田为47%、东风日产为36.7%、广汽讴歌为80%、东风英菲尼迪为23%、马自达两家合计38.9%,广汽三菱则是100%。

广汽讴歌 7月销量:630辆

增速:-37.8%

广汽讴歌本年合计:4100辆

增速:-38%

东风英菲尼迪7月销量:2071辆

增速:2.5%

东风英菲尼迪本年合计:13618辆

增速:-8.1%

结论非常明显,日系合资车企的SUV和轿车品类的占比相当不均衡,总是一方重一方轻。

或许你也可以找出大众、通用这样的例子来反驳,尤其是SUV产品短缺的大众品牌销量依然旺盛。可实际上,途观L或者昂科威的单车销量都是超过20万辆的级别,比如昂科威在品牌体系内单车支撑也是20%左右了。不过大众、通用之所以能够在偏科的情况下卖得好,另一部分原因是用更多的细分市场车型来弥补销量。

比如大众在A级家轿市场,从低到高分别有桑塔纳/捷达、朗逸/宝来、朗行/蔚领、高尔夫、凌渡/速腾。反观日系企业,能够三款车布局的已经不错,丰田和本田的合资企业在A级家轿算下来顶多是各自两款。这种“偏科”让日系品牌的发展已经很难均衡,同时又无法满足到消费者细分要求,这就是日系车企在销量上被赶超的表面原因。

第二,除了日系企业的产品无法全面满足当前中国消费者需求、无法进行充分细分之外,允许两家合资公司存在的体制让日方追求平衡投入,则是日系合资车企的掣肘所在。

而几乎所有日系车企都喜欢用双合资的方式,包括马自达、铃木这类全球规模两百万辆(合资时候可能还没有,而且类似本田这种也并不大)的外方都盲目的追求双合资。

长安铃木7月销量:2086辆

增速:-48.2%

长安铃木本年合计:26221辆

增速:-47.3%

一汽马自达7月销量:8033辆

增速:-10.4%

一汽马自达本年合计:66702辆

增速:-4.9%

长安马自达7月销量:9779辆

增速:-25.3%

长安马自达本年合计:100016辆

增速:-3.9%

反过来看,在中国仅有一个合资方的企业,东风日产,是发展得最好的日系合资企业。后来的广汽三菱也算是一个成功案例。这个其实很好理解,对于中国目前的市场容量来看,一家经销商可以管理的车型数大概在10个左右,七八款车型可以对经销商的销售起到动态平衡的作用,至少可以东边不亮西边亮。

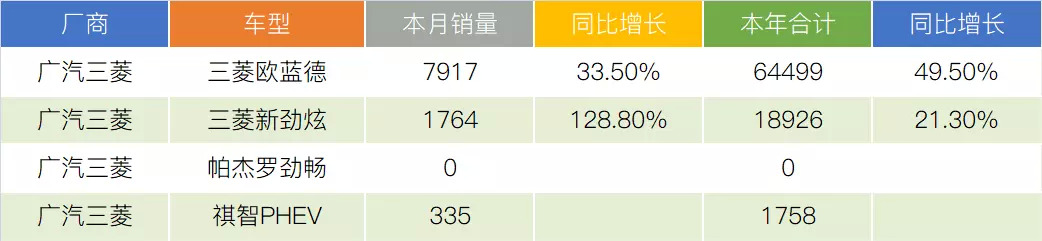

广汽三菱7月销量:10016辆

增速:43%

广汽三菱本年合计:85183辆

增速:39.1%

拥有12款产品的东风日产可以给到经销商相对完整的产品线,经销商可以在产品矩阵中寻找合适的产品推销给每一个进店的顾客,提升了成交效率。而仅仅拥有六款产品的广汽丰田主销车型无非就是A级轿车、B级轿车和C级SUV产品,每一款产品对准一个群体,相互之间很难转化,限制了销量的增长。

东风日产7月销量:71943辆

增速:-7.6%

东风日产本年合计:612452辆

增速:11%

我们可以看到,近年来增速最快的东风本田是拥有仅次于东风日产最多的产品序列,有9款车型;广汽本田和一汽丰田都只有7款,只能说刚刚达标。长安铃木实际上只有三款车型——维特拉、骁途和启悦;一汽马自达和长安马自达国产车合起来不过四款。可以说,双合资体系下孱弱的产品线是日系合资车企逐步丢掉市场份额的关键问题,没有足够的产品自然也就销量偏科了。

由双合资体制衍生出的规划局限性,是限制日系合资车企发展的第三个问题。

毫无疑问,对习惯于掌控合作伙伴的日方来说,双合资模式是一个躺着赚钱、并且省心省力的合资模式。因为两个合资公司会形成天然的竞争和对抗,日方作为产品输入方,则可以用新品作为筹码来协调发展。好的产品给谁、两边如何均衡投放、又或者是否一车两卖,都浪费了大量的机会。

这种人为制造的“平衡感”在一定程度上局限了日方的规划,又或者是推高了机会成本。最典型的案例无疑是丰田、本田现在的一车两投,卡罗拉和雷凌作为双生车基本拥有一致性,但是为了给到两个合作伙伴,仅仅做了外形上的区分,并且两家合作伙伴形成了内斗,在营销上需要做各自的传播。但是这种情况下,除非有默契——比如广本冠道主推1.5T、东本UR-V主推2.0T,否则总是一家压制另一家,雅阁、卡罗拉这种全球车都明显好于思铂睿、雷凌。

一个有趣的话题是,很多人认为的双网制限制了销量规模的扩大,但是吉利方面谈及这一问题时却认为是有必要的。原因在于一个经销商首先没有办法承受展厅越来越饱和,一定是有一个边际效应的。那么分网策略是推高销量的必然措施,其实双合资模式本质上也是渠道的分网。可问题的关键在于,分网之后需要有产品之间的差异化,在产品序列上也有交叉,避免同室操戈。这种差异化要大到可以让消费者走到不同的网络中,而不是在两个网络中看到的车型几乎一样——C-HR和奕泽就是这个问题。

然而对日系合资车企的问题在于,在年规模量100万辆都勉强的前提下,日方在导入车型的时候很难真正做到足够的差异化,无法达到大众可以为两个合作伙伴搞出全新朗逸与全新宝来的区别。在没有品牌形象和产品区别的前提下,两个合作伙伴问题只会让整体的销售效率降低。

驾仕结语:

目前来看,双合资模式对于日系车企来说暂时无解,即便是股比开放后也不一定能够很快找到答案。对于已经做完今后五年国内产品规划的日系品牌来说,要习惯于被自主品牌超越的日子,而且这样的日子才刚刚开始。

评论