广发证券首席宏观分析师 郭磊

2012年以来,中国社零消费增速在趋势性下降,从2011年的18.5%逐步降至2018年的10%不到。与2017年相比,2018年前7个月增速也有0.9个点的下降,再加上一些以性价比为特征的电商平台的崛起,于是市场上有了关于“消费降级”的说法。

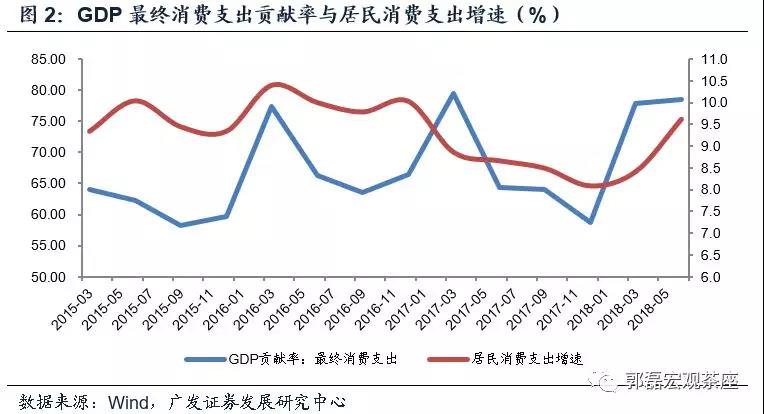

其一,社零并不完全代表消费,它不包含服务性消费和虚拟消费。GDP口径的最终消费支出包含服务消费与虚拟消费,而社零口径仅仅包括实物性的商品消费。比如,2016年,最终消费支出增速上升、贡献率上升,但社零增速就是下降的。从GDP口径最终消费支出的影子指标居民消费支出来看,2018年上半年最终消费支出增速可能是上升的(图2)。

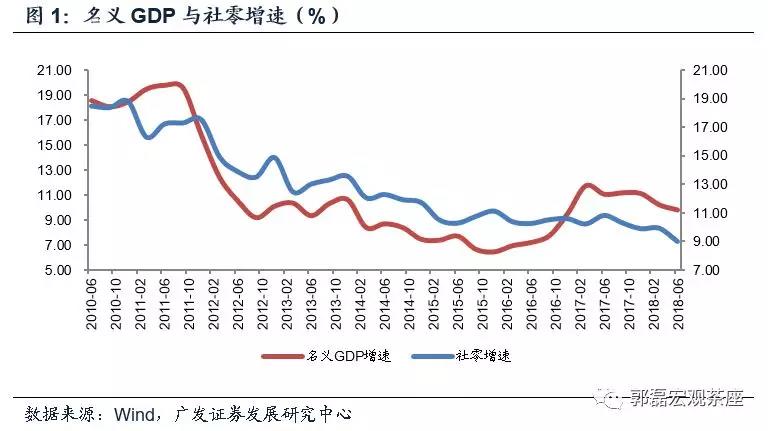

其二,无论哪种口径的消费,长趋势都大致与名义GDP同周期,即它们的增速下降只是经济整体增速下降的一部分,且由于降幅更小,对于GDP贡献一直在上升。从长趋势来看,无论是社零还是最终消费支出,走势都与名义GDP高度相关(图1)。换句话说,它们的下降就是名义增长逐步下降的一个映射,且消费是三大驱动项中下降最慢的,作为一个结果就是,消费对于GDP的贡献2003年以来一直在震荡上升。

其三,2018年上半年社零下降的主要是汽车和地产系消费,大部分必需消费品并没有趋势性。社零中下降幅度较大的是汽车,2016年增速是10.1%,2017年5.6%,2018年1-7月只有2%。其次是地产系,家电、家具、装潢分别下降0.3、2.5和2.7个点。汽车下降有行业规律和政策影响等一系列原因;地产系下降与前期地产销量有关,二者都不具有“降级”概念。从其它项看,以今年1-7月和去年年值比,烟酒高0.7个点,纺服高1.4个点,金银珠宝高1.9个点,日用品高4.4个点,书报高1.4个点,中西药品低3.0个点,文化办公用品低3.9个点,化妆品低0.2个点,整体看并没有什么特别的趋势性。

其四,从居民消费支出结构来看,亦看不出降级特征。“消费降级”意味着恩格尔系数的变化,即花费更少支出在不必需环节。但从恩格尔系数看,截至2017年一直在稳定下降;而居民在教育文化娱乐服务上的支出近年整体上升,2018年上半年与2017年上半年持平;医疗保健上的支出上升比较明显。

其五,从居民消费产品内结构来看,亦看不出消费降级特征。我们以乘用轿车为例,B级、C级车占比截至2018年上半年一直在上升;一类、二类卷烟销售占比截至2018年上半年一直在上升;高端白酒和低端白酒也展现出趋势增速上的分化。

其六,“房地产挤占消费”并无严谨证据,地产加杠杆与消费在部分时段的视觉上的弱负相关,实际上是购房与地产系消费支出的领先滞后关系。我们以装饰装潢、家具为例可以清晰看到这点,它们对按揭贷是滞后性而显然不是负相关;即使是娱乐消费,整体也是和房贷周期(经济景气周期)正相关。

虽然“消费降级”不存在,但名义GDP同周期意味着在名义增速放缓期,收入效应会拖累消费增速。按照我们两轮放缓的判断,我们估计,保守来看名义GDP可能在下半年放缓至9-9.5%,名义增速见底最早可能是明年年中。经验规律显示居民可支配收入滞后于名义GDP1-2个季度,在名义GDP放缓的周期,消费可能会有周期性压力和行业间的分化。

来源:郭磊宏观茶座

评论